- •ПЕРЕДМОВА

- •1.3. Вимірники, які застосовуються в обліку

- •2.1. Предмет бухгалтерського обліку

- •2.2. Метод бухгалтерського обліку

- •4.2. План рахунків бухгалтерського обліку

- •5.2. Облік процесу постачання

- •5.3. Облік процесу виробництва

- •5.5. Облік оплати праці

- •6.2. Kласифікація документів

- •6.6. Інвентаризація, її значення і види

- •1.1. Основні засоби, їх класифікація і оцінка

- •2.1. Запаси, їх класифікація і оцінка

- •2.3.1. Облік виробничих запасів

- •2.3.2. Облік тварин на вирощуванні і відгодівлі

- •2.3.4. Облік бланків суворої звітності

- •2.3.5. Облік транспортно-заготівельних витрат

- •2.3.6. Кореспонденція рахунків по обліку запасів

- •2.4. Інвентаризація виробничих запасів

- •3.2. Облік касових операцій

- •3.3. Інвентаризація каси

- •3.6. Облік операцій на поточному рахунку

- •4.2. Облік фінансових інвестицій

- •5.2. Облік особового складу працівників

- •5.4. Утримання із заробітної плати

- •5.5. Зведений облік оплати праці

- •6.1. Елементи витрат і статті калькуляції

- •6.3. Облік витрат допоміжних виробництв

- •6.3.1. Облік енергосилових допоміжних виробництв

- •6.3.2. Облік транспортних допоміжних виробництв

- •6.3.3. Облік ремонтних допоміжних виробництв

- •6.4. Облік витрат майбутніх періодів

- •6.5. Облік загальновиробничих витрат

- •7.1. Облік операційних витрат

- •7.1.1. Облік адміністративних витрат

- •7.1.2. Облік витрат на збут

- •7.1.3. Облік інших операційних витрат

- •7.2. Облік витрат іншої звичайної діяльності

- •7.2.1. Облік фінансових витрат

- •7.2.2 Облік втрат від участі в капіталі

- •7.2.3. Облік інших витрат

- •7.3. Облік надзвичайних витрат

- •9.1. Визнання та класифікація доходів

- •9.2. Організація обліку доходів

- •9.2.1. Облік доходів від реалізації

- •9.2.2. Облік інших операційних доходів

- •9.2.3. Облік доходів від участі в капіталі

- •9.2.4. Облік інших фінансових доходів

- •9.2.5. Облік інших доходів

- •9.2.6. Облік надзвичайних доходів

- •9.2.7. Облік страхових платежів

- •9.2.8. Облік доходів майбутніх періодів

- •9.3. Облік фінансових результатів

- •10.1. Економічний зміст власного капіталу

- •10.2. Облік власного капіталу

- •11.6. Облік розрахунків з учасниками

- •11.7. Облік розрахунків векселями

- •12.1. Бухгалтерський баланс

- •12.2. Звіт про фінансові результати

- •12.3. Звіт про рух грошових коштів

- •12.4. Звіт про власний капітал

- •ДОДАТКИ

За час простою, коли виникла виробнича ситуацiя, небезпечна для життя чи здоров’я працiвника або для людей, якi його оточують, i навколишнього природного середовища не з його вини, за ним зберiгається середнiй заробiток.

Час простою з вини працiвника не оплачується.

5.2. Облік особового складу працівників

Наказом Міністерства статистики України № 253 від 09.10.1995 р. затверджено наступні типові форми з обліку особового складу працівників підприємства:

П-1 “Наказ (розпорядження) про прийом на роботу”; П-2 “Особова картка”;

П-3 “Алфавiтна картка”;

П-4 “Особова картка спецiалiста з вищою освiтою, який виконує науково-дослiднi, проектно-конструкторськi i технологiчнi роботи”;

П-5 “Наказ(розпорядження) пропереведеннянаiншуроботу”; П-6 “Наказ (розпорядження) про надання вiдпустки”;

П-7 “Список № __ про надання вiдпустки”;

П-8 “Наказ (розпорядження) про припинення трудового дого-

-вору (контракту)”.

Для облiку прийнятих на роботу працівників застосовується

“Наказ (розпорядження) про прийом на роботу” (форма № П-1),

який заповнюється у вiддiлi кадрiв.

Завiзований начальником вiддiлу кадрiв або особою, вiдповiдальноюзаприйняттяна роботу, проектнаказу(розпорядження) в необхiдних випадках є направленням на переговори i пропуском в цех (вiддiл) для ознайомлення з умовами роботи.

Kерiвник структурного пiдроздiлу — начальник (майстер) цеху (вiддiлу) робить висновок про можливiсть зарахування: на зворотнiй сторонi проекту наказу (розпорядження) вказується, ким може бути прийнятий на роботу той, хто наймається, по якому розряду, чи з яким окладом i тривалiсть строку випробування.

Згода працiвника з умовами працi, результати переговорiв, в разi необхiдностi медичного огляду, вiдмiтки про проходження iнструктажу з технiки безпеки, протипожежному мiнiмуму та iншi вiдмiтки проставляються на зворотнiй сторонi форми.

Проект наказу (розпорядження) про прийом на роботу

406

працiвника, якому встановлюють оклад, вiзується у вiдповiднiй службi пiдприємства (органiзацiї) дляпiдтвердженнявакантної посади i окладу, що встановлюються за штатним розписом.

Пiдписаний керiвником пiдприємства (органiзацiї) наказ (розпорядження) оголошується працiвнику пiд розписку.

На пiдставi пiдписаного наказу (розпорядження) про прийом нароботу вiддiл кадрiв заповнює документпервинного облiкуформу № П-2 “Особова картка”, робить вiдповiднi записи у трудовiй книжцi; бухгалтерiя вiдкриває особовий рахунок чи аналогiчний йому документ.

Трудова книжка є основним документом про трудову дiяльнiсть працiвника.

Трудовi книжки ведуться на всiх працiвникiв, якi працюють на пiдприємствi, в установi, органiзацiї або у фiзичної особи понад п’ять днiв.

Працiвникам, що стають на роботу вперше, трудова книжка оформляється не пiзнiше п’яти днiв пiсля прийняття на роботу.

На великих пiдприємствах з метою полегшення роботи з картотекою, де це доцiльно, на кожного працiвника вiдкривається додатково “Алфавiтна картка” (форма № П-3). Kартотека алфавiтних карток ведеться по пiдприємству в цiлому i картки в нiй розкладаються в алфавiтному порядку.

При оформленнi переведення працiвника iз одного цеху (вiддiлу, дiльницi) в iнший застосовується “Наказ (розпорядження)

пропереведеннянаiншуроботу” (форма№П-5), якийзаповнюється працiвником вiддiлу кадрiв у двох примiрниках. Один примiрник зберiгається у вiддiлi кадрiв, другий передається до бухгалтерiї.

Наказ (розпорядження) вiзує начальник цеху (вiддiлу, дiльницi) попереднього i нового мiсця роботи та пiдписує керiвник пiдприємства (органiзацiї).

На пiдставi наказу (розпорядження) про переведення на iншу роботувiддiл кадрiвробить вiдмiтки вособовiй картцi ф. № П-2, трудовiй книжцi та iнших документах.

На зворотнiй сторонi форми робляться вiдмiтки про незданi майново-матерiальнi та iншi цiнностi, що рахуються за працiвником на попередньому мiсцi роботи.

Для оформлення щорiчної та iнших видiв вiдпустки, що надається працiвникам у вiдповiдностi з чинними законодавчими актами i положеннями, колективними договорами, контрактами та графiками вiдпусток застосовується “Наказ (розпорядження) про

407

надання вiдпустки” (форма № П-6), який заповнюється у двох примiрниках. Один залишається у вiддiлi кадрiв, другий передається до бухгалтерiї. Наказ пiдписується начальником (майстром) цеху (вiддiлу, дiльницi) та керiвником пiдприємства (органiзацiї).

На пiдставi наказу (розпорядження) про надання вiдпустки вiддiл кадрiв робить вiдмiтки в особовiй картцi ф. № П-2 працiвника, а бухгалтерiя робить розрахунок заробiтної плати, що належить за вiдпустку. При наданнi вiдпустки без оплати поруч iз зазначенням кiлькостi днiв вiдпустки зазначається “без оплати”.

Вiдпустки для групи працiвникiв доцiльно оформлювати за допомогою форми “Список №___ про надання вiдпустки” (форма № П-7).

Вiдмiтки про здачу iнструменту, спецодягу та iншого господарського iнвентаря на перiод вiдпустки працiвника в списку про надання вiдпустки не робляться.

Вiддiл кадрiв на основi списку про надання вiдпустки вiдмiчає в особовiй картцi працiвника данi про вiдпустку, а розрахунковий вiддiл бухгалтерiї робить розрахунок заробiтної плати, що належить за вiдпустку.

При звiльненнi працiвникiв, за винятком тих, якi звiльняютьсявищестоящиморганом, оформляєтьсяпрацiвникомвiддiлукадрiву двох примiрниках на всiх працiвникiв “Наказ (розпорядження) про припинення трудового договору (контракту)” (форма № П-8).

Один екземпляр залишається у вiддiлi кадрiв, а другий передається в бухгалтерiю. Наказ пiдписується начальником (майстром) цеху (вiддiлу, дiльницi) та керiвником пiдприємства (органiзацiї).

У роздiлi “Довiдка про незданi майново-матерiальнi та iншi цiнностi” робляться вiдмiтки про незданi цiнностi, що рахуються за працiвником.

На пiдставi наказу (розпорядження) про припинення трудового договору бухгалтерiя робить розрахунок iз працiвником.

5.3. Первинний облік затрат праці та її оплати

Навиконаннязаходівпореалізації Державної програми переходу України наміжнародну систему обліку і статистики Міністерством статистики України № 253 від 09.10.1995 р. затверджено і введено в дію з01.01.1996 р. наступні типові форми первинного обліку використання робочого часу:

408

П-12 “Табель облiку використання робочого часу та розрахунку заробiтної плати”;

П-13 “Табель облiку використання робочого часу”; П-14 “Табель облiку використання робочого часу”; П-15 “Список осiб, якi працювали в надурочний час”; П-16 “Листок облiку простоїв”.

Для облiку використання робочого часу всiх категорiй працюючих, для контролю за дотриманням працюючими встановленого режиму робочого часу, для отриманняданих про вiдпрацьований час, розрахунку заробiтної плати, а також для складання статистичної звiтностi з працi використовують “Табель облiку використання ро-

бочого часу та розрахунку заробiтної плати” (форма № П-12),

який складається в одномупримiрнику уповноваженою нате особою та пiсля вiдповiдного оформлення передається в бухгалтерiю.

Вiдмiтки у табелi про причини неявок на роботу, чи про фактично вiдпрацьований час, про роботу в надурочний час чи iншi вiдхилення вiд нормальних умов роботи повиннi бути зробленi тiльки на пiдставi документiв, оформлених належним чином (листок непрацездатностi i т. п.).

Форма № П-13 “Табельоблiку використання робочого ча-

су” застосовується в умовах автоматизованої системи управлiння пiдприємством. Бланк табеля форми№ П-13 ззаздалегiдь заповненими окремими реквiзитами може бути створений за допомогою засобiв обчислювальної технiки. До таких реквiзитiв вiдносяться: цех (вiддiл), бригада, прiзвище, iм’я, по батьковi, професiя (посада), табельний номер i т.д., тобто данi, що є у довiдниках умовно-постiйної iнформацiї. В цьому випадку форма табеля змiнюється вiдповiдно до прийнятої технологiї обробки даних. Разом з тим така форма повинна забезпечувати можливiсть вiдображати у нiй облiк використання робочого часу.

Типова форма № П-13, пристосована до рiзних умов органiзацiї виробництва, може бути доповнена необхiдними даними, наприклад, для вугiльної, гiрничорудної та iнших галузей промисловостi, з метою контролю за знаходженням робiтникiв на роботi пiд землею, доцiльно включити показники часу спуску в шахту та пiдйому з неї.

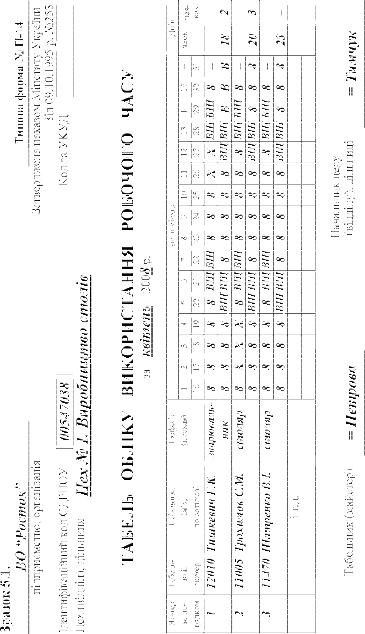

Для облiку використання робочого часу працiвникiв з твердим мiсячним окладом чи ставкою використовують типову форму № П-14 “Табель облiку використання робочого часу” (див. зра-

зок 5.1).

409

410

Длязабезпеченняоблікувикористанняробочогочасуу вказаних документах застосовуються умовні позначення, приклади яких вміщуються в табелях, зокрема: ВЩ — вихідні (дні щотижневого відпочинку), святкові та неробочі; Х — тимчасова непрацездатність та відпустки по догляду за хворим по карантину, оформлені листками непрацездатності; K — відрядженняслужбові; В — відпустка(основна щорічна); ПЦ — цілозмінні простої не з вини працюючого; ПР

— прогули та інші неявки з поважних причин і т.ін.

Табель ведеться на протязі місяця керівником або обліковцем конкретного підрозділу, ав кінці місяцяіз підписамивказаних осіб передається до бухгалтерії.

Для працівників з погодинною оплатою праці дані табеля є основою для нарахування їм заробітної плати. Поряд з тим, для працівниківякізпогодинною, такі відрядною оплатою праці дані табеля є основою для здійснення аналізу використання робочого часу працівників підприємства.

Поряд із вказаним виникає запитання, як розрахувати заробітну плату працівнику із погодинною формою оплати праці, у місяцях із різною тривалістю робочого часу?

Приклад.

Посадовий оклад працівника підприємства складає 500 грн. У травні місяці працівник брав за власний рахунок 3 дні відпустки із числа 8-годиних робочих днів. У липні місяці працівник знову брав завласнийрахунокще3 дні відпустки. Ізвказаногологічним будеуявити, що розмір нарахованої працівнику заробітної плати у травні і липні місяці буде однаковим. Проте це буде неправильно.

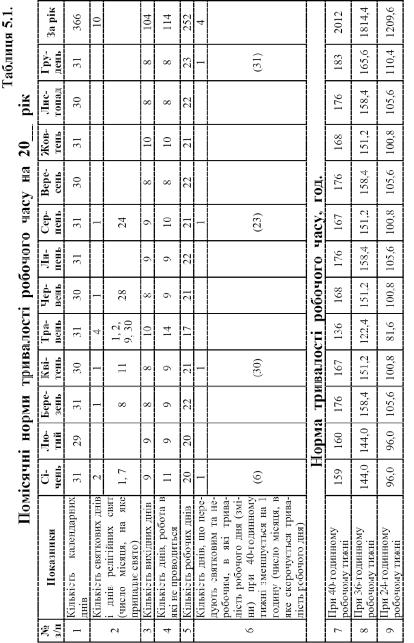

Для врегулювання даного питання, з метою врахування вищевикладених вимог законодавства, в кінці кожного року на наступний рік Міністерство праці та соціальної політики України видає відповідний нормативний акт "Про норму тривалості робочого часу на 20__ рік", яким встановлює для всіх підприємств України єдині норми (у розрізі місяців) тривалості робочого часу на рік (див.

табл.5.1.)

За даними таблиці 5.1. норма тривалості робочого часу в травні 20__ року становила 136 годин, а у липні — 176 годин. Враховуючи посадовий оклад працівника в розмірі 500 грн. оплата однієї робочої години у вказаних місяцях становитиме:

–у травні (500 грн. : 136 год.) = 3,67 грн.;

–у липні (500 грн. : 176 год.) = 2,84 грн.

411

412

Враховуючи те, що в травні і липні працівник не працював по три 8-годинних робочих дні, виходить, що він не відпрацював у кожному змісяців по 24 год. Тобтоу травні він відпрацював 112 год. (136 год. – 24 год.), а в липні 152 год. (176 год. – 24 год.).

Виходячи із вказаного, нарахована заробітна плата у вказаних місяцях становитиме:

–у травні (3,67 грн. х 112 год.) = 411,04 грн.;

–у липні (2,84 грн. х 152 год.) = 431,68 грн.

Як видно із зазначеного, різниця при нарахуванні заробітної плати буде: 431,68 грн. – 411,04 грн. = 20,64 грн.

Зауважимо, що неправильне нарахування заробітної плати має безпосередній вплив на визначення прибутку, що підлягає оподаткуванню, а також на накладання штрафних санкцій на підприємство податковими органами за умов необгрунтованого завищення витрат!

Для облiку часу, який вiдпрацьовано надурочно, та оплати роботи в надурочний час використовується “Список осiб, якi пра-

цювали в надурочний час” (форма № П-15), який заповнюється майстром або iншими посадовими особами, якi вiдповiдальнi за облiк робочого часу, та передається в бухгалтерiю.

Облiк часу простоїв здiйснюється на пiдставi “Листка облiку простоїв” (форма № П-16). Аркуш облiку простоїв з вiдмiткою про час простоїв використовується для запису в табелi.

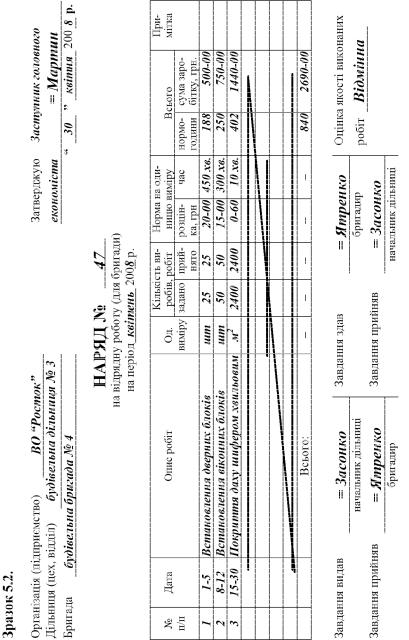

Для обліку обсягів виконаних робіт, затрат робочого часу і нарахованої заробітної плати членам бригади, оплата праці яких здійснюється за відрядною формою оплати праці, у первинних виробничих підрозділах використовують “Наряд на відрядну роботу (для бригади)” (див. зразок 5.2.). Наряд виписують строком до одногомісяцяв одномуекземплярі. Вньомунапротязімісяцяпорядізобсягами виконаних бригадою робіт, на зворотній стороні щоденно відмічається також кількістьвідпрацьованого часу кожним працівником бригади.

По факту виконання завдання або закінчення календарного місяця визначається загальна сума заробітку, яка належить бригаді за виконані роботи. Заробіток кожного працівника визначається, виходячи із його кваліфікаційного розряду та кількості відпрацьованого ним часу.

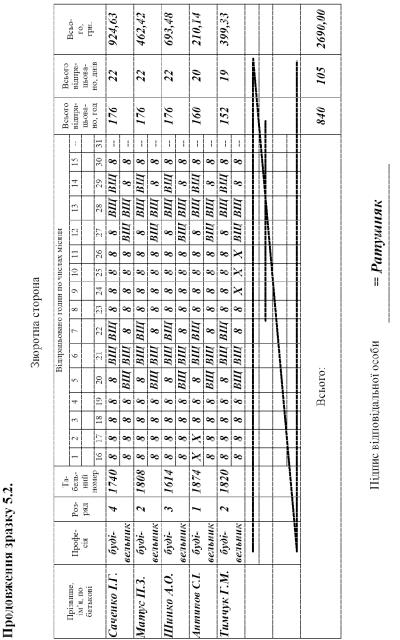

Для проведення такого роду розрахунку скористаємося прикладом, який наведено у зразку 5.2. Як бачимо, заробітна плата

413

414

415

працівників будівельної бригади за квітень місяць 2005 року склала 2690 грн. 00 коп. Враховуючи те, що працівники бригади мають різні кваліфікаційні розряди, а також різну кількість відпрацьованого часу при виконанні бригадою роботи, здійснюється розрахунок загальної кількості по бригаді розрядо-годин: (4х176+2х176+3х176+1х160+2х152) = (704+352+528+160+304) = 2048 розрядо-годин.

Заробітна плата працівників бригади у розрахунку на 1 роз- рядо-годину розраховується діленням загальної заробітної плати на загальну кількість розрядо-годин по підрозділу. Множенням заробітної плати у розрахунку на 1 розрядо-годину на кількість розря- до-годин конкретного працівника визначають розмір його заробітної плати.

При нарахуванні оплати праці працівникам бригади можна також використовувати й інший варіант розрахунку, згідно з яким відпрацьований час кожного працівника множиться на його годинну тарифну ставку і таким чином визначається заробіток працівника по тарифу. Співвідношенням нарахованої по бригаді суми заробітної плати до суми заробітку працівників по тарифу визначається співвідношення у процентах загального відрядного заробітку до тарифного. Враховуючи даний процент, визначають заробіток кожного працівника.

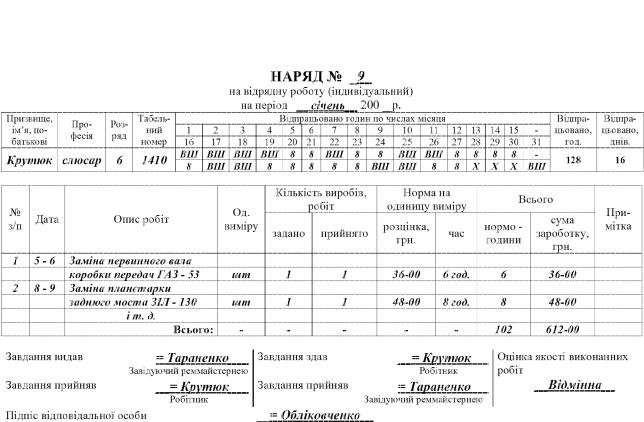

Для обліку обсягів виконаних робіт, затрат робочого часу і нарахованої заробітної плати працівників — відрядників використо-

вується також “Наряд на відрядну роботу (індивідуальний)” (див.

зразок 5.3.), який відкривається на кожного працівника у розрахунку на календарний місяць.

Для нарахування заробітної плати водіям вантажних авто-

мобілів використовується “Подорожній лист вантажного авто-

мобіля”, зокрема: типова форма № 1 (міжнародна) і типова форма № 2 — в межах України (див. зразок 6.1). Подорожній лист виписується у розрахунку на кожен день (при далеких рейсах у розрахунку на один рейс). Для нарахування оплати праці водіям легкових авто-

мобілів використовуються “Подорожній лист службового легкового автомобіля” (типова форма № 3).

Враховуючи особливості окремих галузей економіки, відповідним галузевим міністерствам надано право запроваджувати також інші спеціалізовані форми первинних документів по обліку праці та її оплати.

416

Зразок 5.3.

Організація (підприємство) |

ВО “Росток” |

Затверджую Заступник головного |

|||

Дільниця (цех) |

|

|

Ремонтна майстерня |

економіста |

= Мартин |

Бригада |

|

____________________________________ |

“31” січня |

200 8 р. |

|

|

|||||

8

417