- •ПЕРЕДМОВА

- •1.3. Вимірники, які застосовуються в обліку

- •2.1. Предмет бухгалтерського обліку

- •2.2. Метод бухгалтерського обліку

- •4.2. План рахунків бухгалтерського обліку

- •5.2. Облік процесу постачання

- •5.3. Облік процесу виробництва

- •5.5. Облік оплати праці

- •6.2. Kласифікація документів

- •6.6. Інвентаризація, її значення і види

- •1.1. Основні засоби, їх класифікація і оцінка

- •2.1. Запаси, їх класифікація і оцінка

- •2.3.1. Облік виробничих запасів

- •2.3.2. Облік тварин на вирощуванні і відгодівлі

- •2.3.4. Облік бланків суворої звітності

- •2.3.5. Облік транспортно-заготівельних витрат

- •2.3.6. Кореспонденція рахунків по обліку запасів

- •2.4. Інвентаризація виробничих запасів

- •3.2. Облік касових операцій

- •3.3. Інвентаризація каси

- •3.6. Облік операцій на поточному рахунку

- •4.2. Облік фінансових інвестицій

- •5.2. Облік особового складу працівників

- •5.4. Утримання із заробітної плати

- •5.5. Зведений облік оплати праці

- •6.1. Елементи витрат і статті калькуляції

- •6.3. Облік витрат допоміжних виробництв

- •6.3.1. Облік енергосилових допоміжних виробництв

- •6.3.2. Облік транспортних допоміжних виробництв

- •6.3.3. Облік ремонтних допоміжних виробництв

- •6.4. Облік витрат майбутніх періодів

- •6.5. Облік загальновиробничих витрат

- •7.1. Облік операційних витрат

- •7.1.1. Облік адміністративних витрат

- •7.1.2. Облік витрат на збут

- •7.1.3. Облік інших операційних витрат

- •7.2. Облік витрат іншої звичайної діяльності

- •7.2.1. Облік фінансових витрат

- •7.2.2 Облік втрат від участі в капіталі

- •7.2.3. Облік інших витрат

- •7.3. Облік надзвичайних витрат

- •9.1. Визнання та класифікація доходів

- •9.2. Організація обліку доходів

- •9.2.1. Облік доходів від реалізації

- •9.2.2. Облік інших операційних доходів

- •9.2.3. Облік доходів від участі в капіталі

- •9.2.4. Облік інших фінансових доходів

- •9.2.5. Облік інших доходів

- •9.2.6. Облік надзвичайних доходів

- •9.2.7. Облік страхових платежів

- •9.2.8. Облік доходів майбутніх періодів

- •9.3. Облік фінансових результатів

- •10.1. Економічний зміст власного капіталу

- •10.2. Облік власного капіталу

- •11.6. Облік розрахунків з учасниками

- •11.7. Облік розрахунків векселями

- •12.1. Бухгалтерський баланс

- •12.2. Звіт про фінансові результати

- •12.3. Звіт про рух грошових коштів

- •12.4. Звіт про власний капітал

- •ДОДАТКИ

Розділ 6.

Облік витрат виробництва

ікалькулювання собівартості продукції

Врозділі розглядаються наступні питання:

6.1.Елементи витрат і статті калькуляції

6.2.Відображення витрат у системі бухгалтерських рахунків

6.3.Облік витрат допоміжних виробництв

6.3.1.Облік енергосилових допоміжних виробництв

6.3.2.Облік транспортних допоміжних виробництв

6.3.3.Облік ремонтних допоміжних виробництв

6.4.Облік витрат майбутніх періодів

6.5.Облік загальновиробничих витрат

6.6.Облік витрат основного і незавершеного виробництва

6.7.Собівартість продукції та методи її калькулювання

6.1. Елементи витрат і статті калькуляції

Метою обліку виробничих витрат і калькулювання собівартості продукції є повне і достовірне визначення фактичних витрат, які пов’язані із виробництвом, а також обчислення собівартості конкретних видів продукції. Для здійснення контролю за використанням матеріальних, трудовихта іншихресурсів, витрати необхіднозгрупувати за певними ознаками.

За економічним змістом витрати групуються за економічними елементами і статтями калькуляції.

Елемент витрат — сукупністьекономічноодноріднихвитрат. Нормативним документом, який забезпечує групування витрат за економічними елементами, є Положення (стандарт) бухгал-

терського обліку 16 “Витрати”.

432

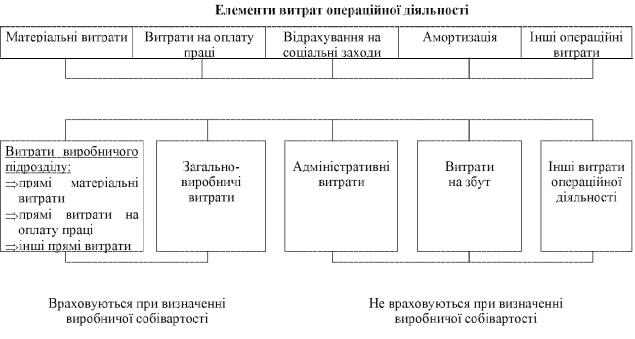

Згідно із П(С)БО №16 “Витрати”, витрати операцiйної дiяльностi групуються за такими економiчними елементами:

-матерiальнi затрати;

-витрати на оплату працi;

-вiдрахування на соцiальнi заходи;

-амортизацiя;

-iншi операцiйнi витрати.

Kласифікаціювитратопераційної діяльності представлено на рис. 6.1.

Групування витрат за елементами не в повній мірі забезпечує інформацією про витрати для прийняття певних управлінських рішень. З цією метою класифікацію витрат за елементами доповнюють класифікацією витрат за статтями калькуляції, що дозволяє більш детально проаналізувати собівартість продукції, робіт, послуг і виявити резерви щодо її зниження. Визначення переліку і складу статей калькуляції собівартості продукції, робіт і послуг підприємства відноситься до компетенції його керівництва і повинно бути врегульоване наказом про облікову політику.

З урахуванням вимог Положення (стандарту) бухгалтерського обліку16 “Витрати” підприємстваможуть використовувати нижченаведені калькуляційні статті у розрізі елементів витрат.

До складу елемента “Матерiальнi затрати” включається вартiсть витрачених у виробництвi (крiм продукту власного виробництва):

-сировини й основних матерiалiв;

-купiвельних напiвфабрикатiв та комплектуючих виробiв;

-палива й енергiї;

-будiвельних матерiалiв;

-запасних частин;

-тари й тарних матерiалiв;

-допомiжних та iнших матерiалiв.

Доскладуелемента“Витратина оплату працi” включаються:

–заробiтна плата за окладами й тарифами;

–премiї та заохочення;

–матерiальна допомога;

–компенсацiйнi виплати;

–оплата вiдпусток та iншого невiдпрацьованого часу;

–iншi витрати на оплату працi.

До складу елемента “Вiдрахування на соцiальнi заходи”

включаються:

433

434

(рах. 23):

(рах. 23):

(рах. 91) |

(рах. 92) |

(рах. 93) |

(рах. 94) |

Рис. 6.1. Kласифікація витрат операційної діяльності

–вiдрахування на пенсiйне забезпечення;

–вiдрахування на соцiальне страхування;

–страховi внески на випадок безробiття;

–вiдрахування на iндивiдуальне страхування персоналу пiдприємства;

–вiдрахування на iншi соцiальнi заходи.

До складу елемента “Амортизацiя” включається сума нарахованої амортизацiї основних засобiв, нематерiальних активiв та iнших необоротних матерiальних активiв.

До складу елемента “Iншi операцiйнi витрати” включаються витрати операцiйної дiяльностi, якi не увiйшли до складу попередніх елементiв, зокрема витрати на вiдрядження, на послуги зв’язку, плата за розрахунково-касове обслуговування тощо.

6.2. Відображення витрат у системі бухгалтерських рахунків

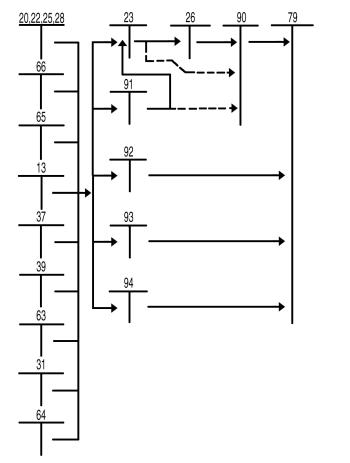

Планом рахунків бухгалтерського обліку передбачено, що облік витрат операційної діяльності може здійснюватися як із використанням8 класуплану рахунків “Витрати за елементами”, так і без нього.

За умови обліку витрат без застосування 8 класу плану рахунків витрати, які здійснюються на підприємстві, можуть відразу із рахунків, на яких відображаються такі витрати (13, 20, 22, 25, 37, 39, 63, 65, 66), списуватися на витратні рахунки (23, 91, 92, 93, 94) із подальшим списанням витрат із рахунків 9 класу “Витрати діяльності” на рахунок 79 “Фінансові результати”.

Схему обліку витрат операційної діяльності без використання бухгалтерських рахунків 8 класу показано на рис. 6.2.

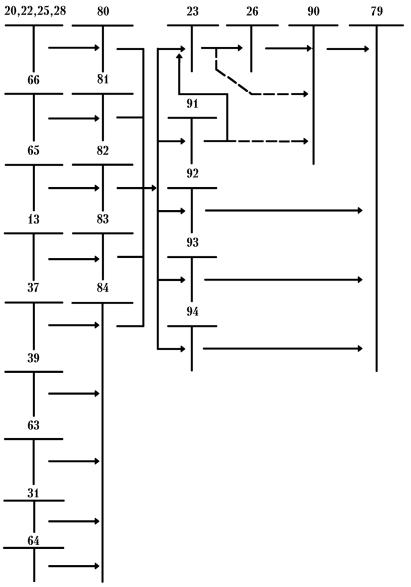

Порядіззазначенимдляоблікувитратопераційноїдіяльності за економічними елементами, а також узагальнення інформації про витрати підприємства протягом звітного періоду використовують рахунки 8 класу “Витрати за елементами”.

Витрати відображаються на рахунках бухгалтерського обліку, якщо їх оцінка може бути достовірно визначена в момент вибуття активу або збільшення зобов’язання, які призводять до зменшення власного капіталу підприємства (крім зменшення капіталу за рахунок його вилучення або розподілу власниками).

435

— Віднесення понаднормативних витрат

Рис. 6.2. Облік витрат операційної діяльності без використання бухгалтерських рахунків 8 класу

На рахунках цього класу ведеться облік витрат операційної діяльності за такими елементами витрат: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація та інші операційні витрати.

Суб’єкти малого підприємництва, а також інші організації, діяльність яких не спрямована на ведення комерційної діяльності, для обліку витрат можуть використовувати тільки рахунки класу 8 із списанням до дебету рахунку 23 “Виробництво” щомісячно сум в ча-

436

— Віднесення понаднормативних витрат

Рис. 6.3. Облік витрат операційної діяльності із використанням бухгалтерських рахунків 8 класу.

437

стині прямих і виробничих накладних витрат (загальновиробничих витрат) та до дебету рахунку 79 “Фінансові результати” в кінці року або щомісяця сум в частині адміністративних витрат, витрат на збут, інших операційних витрат.

Інші підприємстварахунки цього класуможуть використовувати для узагальнення інформації про витрати за елементами з щомісячним списанням сальдо рахунків у кореспонденції з рахунком 23 “Виробництво” і рахунками класу 9 “Витрати діяльності”.

Схему обліку витрат операційної діяльності із використанням бухгалтерських рахунків 8 класу показано на рис. 6.3.

Рахунок 80 “Матеріальні витрати”

Рахунок 80 “Матеріальні витрати” призначено для узагальнення інформації про матеріальні витрати за звітний період.

За дебетом рахунку 80 “Матеріальні витрати” відобража-

ються суми визнаних матеріальних витрат, за кредитом — списання нарахунок 23 “Виробництво” прямих матеріальнихвитрат, що включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки класу 9 — матеріальних витрат, що відносяться до виробничих накладних витрат, адміністративнихі збутових витрат, абона рахунок 79 “Фінансові результати”, якщо підприємство не застосовує рахунки класу 9.

Рахунок 80 “Матеріальні витрати” має такі субрахунки:

801 “Витрати сировини й матеріалів”;

802 “Витрати купівельних напівфабрикатів та комплектуючих виробів”;

803“Витрати палива й енергії”;

804“Витрати тари й тарних матеріалів”;

805“Витрати будівельних матеріалів”;

806“Витрати запасних частин”;

807“Витратиматеріалівсільськогосподарськогопризначення”;

808“Витрати товарів”;

809“Інші матеріальні витрати”.

На субрахунку 801 “Витрати сировини й матеріалів” уза-

гальнюється інформація про витрати сировини й матеріалів, які використані як основні й допоміжні матеріали в операційній діяльності підприємства.

На субрахунку 802 “Витрати купівельних напівфабрикатів та комплектуючих виробів” узагальнюється інформація про витра-

438

ти купівельних напівфабрикатів та комплектуючих виробів в операційній діяльності підприємства.

На субрахунку 803 “Витрати палива й енергії” узагаль-

нюється інформація про витрати придбаних палива й енергії всіх видів, які використані на технологічні та інші операційні цілі, в тому числі на вироблення з палива тепло-та електроенергії, що спожиті в операційній діяльності.

На субрахунку 804 “Витрати тари й тарних матеріалів” уза-

гальнюється інформація про витрати тари й тарних матеріалів, що використані в операційній діяльності.

На субрахунку 805 “Витрати будівельних матеріалів” уза-

гальнюється інформація про витрати будівельних матеріалів, які використані як основні та допоміжні матеріали в операційній діяльності підприємства.

На субрахунку 806 “Витрати запасних частин” узагаль-

нюється інформація про витрати запасних частин, які використані для ремонту основних засобів, інших необоротних матеріальних активів та малоцінних та швидкозношуваних предметів підприємства.

На субрахунку 807 “Витрати матеріалів сільськогоспо-

дарського призначення” узагальнюється інформація про витрати матеріалів сільськогосподарського призначення, які використані в операційній діяльності підприємства.

На субрахунку 808 “Витрати товарів” ведеться облік витрат товарів, використаних для виробничо-господарських потреб, тобто без продажу іншим особам.

На субрахунку 809 “Інші матеріальні витрати” відобра-

жається вартість виконаних для підприємства робіт і послуг виробничого та невиробничого характеру (здійснення окремих операцій з виробництва продукції, обробки сировини й матеріалів; проведення іспитів з випробування сировини й матеріалів, які використовуються у виробництві; транспортні послуги, які є складовою технологічного процесу виробництва, тощо).

Рахунок 81 “Витрати на оплату праці”

Рахунок 81 “Витрати на оплату праці” призначено для узагальнення інформації про витрати на оплату праці за звітний період.

За дебетом рахунку 81 “Витрати на оплату праці” відобра-

жається сума визнаних витрат на оплату праці, за кредитом — спи-

439

сання на рахунок 23 “Виробництво” витрат, які прямо включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки класу 9 — витрат, що відносятьсядо виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок 79 “Фінансові результати”, якщо підприємство не застосовує рахунки класу 9.

Рахунок 81 “Витрати на оплату праці” має такі субрахунки:

811 “Виплати за окладами й тарифами”;

812 “Премії та заохочення”;

813“Kомпенсаційні виплати”;

814“Оплата відпусток”;

815“Оплата іншого невідпрацьованого часу”;

816“Інші витрати на оплату праці”.

На субрахунку 811 “Виплати за окладами й тарифами” уза-

гальнюється інформація про витрати на виплату основної заробітної плати персоналу відповідно до системи оплати праці, прийнятої на підприємстві.

На субрахунку 812 “Премії та заохочення” узагальнюється інформація про витрати на виплату додаткової заробітної плати (премії, заохочення тощо) персоналу відповідно до системи оплати праці, прийнятої на підприємстві.

На субрахунку 813 “Kомпенсаційні виплати” узагаль-

нюється інформація про витрати на гарантійні та компенсаційні виплатиперсоналу, пов’язані зіндексацієюзаробітноїплатитощо, впорядку і розмірах, передбачених законодавством.

На субрахунку 814 “Оплата відпусток” узагальнюється інформація про витрати на оплату щорічних відпусток персоналу підприємстваабощомісячні відрахування на створення забезпечення майбутніх виплат відпусток.

На субрахунку 815 “Оплата іншого невідпрацьованого ча-

су” узагальнюється інформація про витрати на виплати персоналу підприємства за невідпрацьований час, що передбачені законодавством.

На субрахунку 816 “Інші витрати на оплату праці” узагаль-

нюється інформація про інші витрати на оплату праці, які визнаються елементами витрат на оплату праці.

Рахунок 82 “Відрахування на соціальні заходи”

Рахунок 82 “Відрахування на соціальні заходи” призначено для узагальнення інформації про витрати та відрахування на

440

соціальні заходи.

За дебетом рахунку 82 “Відрахування на соціальнізаходи”

відображається належна сума відрахувань на соціальні заходи, за кредитом — списання на рахунок 23 “Виробництво” суми відрахувань, які прямо включаються до виробничої собівартості продукції (робіт, послуг), до затратдопоміжних (підсобних) виробництв, на рахунки класу 9 — суми відрахувань, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок 79 “Фінансові результати”, якщо підприємство не застосовує рахунки класу 9.

Рахунок 82 “Відрахування на соціальні заходи” має такі субрахунки:

821 “Відрахування на пенсійне забезпечення”;

822 “Відрахування на соціальне страхування”;

823“Страхування на випадок безробіття”;

824“Відрахування на індивідуальне страхування”.

На субрахунку 821 “Відрахування на пенсійне забезпечен-

ня” ведеться облік відрахувань на обов’язкове державне пенсійне страхування.

На субрахунку 822 “Відрахування на соціальне страху-

вання” ведеться облік відрахувань на обов’язкове соціальне страхування.

На субрахунку 823 “Страхування на випадок безробіття”

ведеться облік відрахувань на обов’язкове соціальне страхування на випадок безробіття.

На субрахунку 824 “Відрахування на індивідуальне стра-

хування” ведеться облік відрахувань на індивідуальне страхування працівників за рахунок підприємства.

Рахунок 83 “Амортизація”

Рахунок 83 “Амортизація” призначено для узагальнення інформації про суму нарахованої амортизації основних засобів, інших необоротних матеріальних активів та нематеріальних активів.

За дебетом рахунку 83 “Амортизація” відображається сума нарахованих амортизаційних відрахувань, за кредитом — списання на рахунок 23 “Виробництво” суми амортизаційних відрахувань, які прямо включаються до виробничої собівартості продукції (робіт, послуг), дозатратдопоміжних(підсобних) виробництв, нарахункикласу 9 — суми амортизаційних відрахувань, що відносяться до вироб-

441

ничих накладних витрат, адміністративних і збутових витрат, або на рахунок79 “Фінансовірезультати”, якщо підприємство не застосовує рахунки класу 9.

Рахунок 83 “Амортизація” має такі субрахунки:

831“Амортизація основних засобів”;

832“Амортизація інших необоротних матеріальних активів”;

833“Амортизація нематеріальних активів”.

На субрахунку 831 “Амортизація основних засобів” узага-

льнюється інформація про нарахування амортизації основних засобів.

На субрахунку 832 “Амортизація інших необоротних ма-

теріальних активів” узагальнюється інформація про нарахування амортизації інших необоротних матеріальних активів.

На субрахунку 833 “Амортизація нематеріальних ак-

тивів” узагальнюється інформація про нарахування амортизації нематеріальних активів.

Рахунок 84 “Інші операційні витрати”

Рахунок 84 “Інші операційні витрати” призначено для обліку операційних витрат, що не відображаються на інших рахунках класу 8. Ці витрати є витратами звітного періоду, якщо не входять до складу виробничої собівартості продукції, робіт, послуг. Зокрема, до інших операційних витрат включається вартість робіт, послуг сторонніх підприємств, сума податків, зборів (обов’язкових платежів), крім податків на прибуток, втрати від курсових різниць, знецінення запасів, псування цінностей, списання та уцінки активів, сума фінансових санкцій тощо.

Страхові організації можуть обліковувати на цьому рахунку витрати на перестрахування та виплату страхових сум та страхових відшкодувань.

За дебетом рахунку 84 “Інші операційні витрати” відобра-

жається сума визнаних витрат, за кредитом — списання на рахунок 23 “Виробництво” витрат, які прямо включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки класу 9 — виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок 79 “Фінансові результати”, якщо підприємство не застосовує рахунки класу 9.

442