- •ПЕРЕДМОВА

- •1.3. Вимірники, які застосовуються в обліку

- •2.1. Предмет бухгалтерського обліку

- •2.2. Метод бухгалтерського обліку

- •4.2. План рахунків бухгалтерського обліку

- •5.2. Облік процесу постачання

- •5.3. Облік процесу виробництва

- •5.5. Облік оплати праці

- •6.2. Kласифікація документів

- •6.6. Інвентаризація, її значення і види

- •1.1. Основні засоби, їх класифікація і оцінка

- •2.1. Запаси, їх класифікація і оцінка

- •2.3.1. Облік виробничих запасів

- •2.3.2. Облік тварин на вирощуванні і відгодівлі

- •2.3.4. Облік бланків суворої звітності

- •2.3.5. Облік транспортно-заготівельних витрат

- •2.3.6. Кореспонденція рахунків по обліку запасів

- •2.4. Інвентаризація виробничих запасів

- •3.2. Облік касових операцій

- •3.3. Інвентаризація каси

- •3.6. Облік операцій на поточному рахунку

- •4.2. Облік фінансових інвестицій

- •5.2. Облік особового складу працівників

- •5.4. Утримання із заробітної плати

- •5.5. Зведений облік оплати праці

- •6.1. Елементи витрат і статті калькуляції

- •6.3. Облік витрат допоміжних виробництв

- •6.3.1. Облік енергосилових допоміжних виробництв

- •6.3.2. Облік транспортних допоміжних виробництв

- •6.3.3. Облік ремонтних допоміжних виробництв

- •6.4. Облік витрат майбутніх періодів

- •6.5. Облік загальновиробничих витрат

- •7.1. Облік операційних витрат

- •7.1.1. Облік адміністративних витрат

- •7.1.2. Облік витрат на збут

- •7.1.3. Облік інших операційних витрат

- •7.2. Облік витрат іншої звичайної діяльності

- •7.2.1. Облік фінансових витрат

- •7.2.2 Облік втрат від участі в капіталі

- •7.2.3. Облік інших витрат

- •7.3. Облік надзвичайних витрат

- •9.1. Визнання та класифікація доходів

- •9.2. Організація обліку доходів

- •9.2.1. Облік доходів від реалізації

- •9.2.2. Облік інших операційних доходів

- •9.2.3. Облік доходів від участі в капіталі

- •9.2.4. Облік інших фінансових доходів

- •9.2.5. Облік інших доходів

- •9.2.6. Облік надзвичайних доходів

- •9.2.7. Облік страхових платежів

- •9.2.8. Облік доходів майбутніх періодів

- •9.3. Облік фінансових результатів

- •10.1. Економічний зміст власного капіталу

- •10.2. Облік власного капіталу

- •11.6. Облік розрахунків з учасниками

- •11.7. Облік розрахунків векселями

- •12.1. Бухгалтерський баланс

- •12.2. Звіт про фінансові результати

- •12.3. Звіт про рух грошових коштів

- •12.4. Звіт про власний капітал

- •ДОДАТКИ

45. У статтi “Дивiденди на одну просту акцiю” вiдобра-

жається показник, який розраховується шляхом дiлення суми оголошених дивiдендiв на кiлькiсть простих акцiй, за якими сплачуються дивiденди.

Типову форму “Звіт про фінансові результати” наведено у таблиці 12.1.

12.3. Звіт про рух грошових коштів

НаказомМіністерствафінансівУкраїнивід 31 березня1999 р. № 87 затверджено Положення (стандарт) бухгалтерського обліку 4 “Звіт про рух грошових коштів”.

Загальнi положення

1.Цим Положенням (стандартом) визначаютьсязмiст i форма звiту про рух грошових коштiв та загальнi вимоги до розкриття його статей.

2.Норми цього Положення (стандарту) стосуються звiтiв про

рух грошових коштiв пiдприємств, органiзацiй та iнших юридичних осiб (далi — пiдприємства) усiх форм власностi (крiм банкiв i бюджетних установ).

3.Особливостi складання консолiдованого звiту про рух грошових коштiв визначаються окремим Положенням (стандартом).

4.Термiни, що використовуються в цьому Положеннi (стандартi), мають таке значення:

Грошовi кошти — готiвка, кошти на рахунках у банках таде-

позити до запитання.

Група — материнське (холдингове) пiдприємство та його дочiрнi пiдприємства.

Еквiваленти грошових коштiв — короткостроковi висо-

колiквiднi фiнансовi iнвестицiї, якi вiльно конвертуються у певнi суми грошових коштiв i якi характеризуються незначним ризиком змiни їх вартостi.

Негрошовi операцiї — операцiї, якi не потребують використання грошових коштiв та їх еквiвалентiв.

617

Iнвестицiйна дiяльнiсть — придбання та реалiзацiя тих необоротних активiв, а також тих фiнансових iнвестицiй, якi не є складовою частиною еквiвалентiв грошових коштiв.

Операцiйна дiяльнiсть — основна дiяльнiсть пiдприємства, а також iншi види дiяльностi, якi не є iнвестицiйною чи фiнансовою дiяльнiстю.

Рух грошових коштiв — надходження i вибуття грошових коштiв та їхнiх еквiвалентiв.

Фiнансова дiяльнiсть — дiяльнiсть, яка призводить до змiн розмiру i складу власного та позикового капiталу пiдприємства.

5. Метою складання Звiту про рух грошових коштiв є надання користувачам фiнансової звiтностi повної, правдивої та неупередженої iнформацiї про змiни, що вiдбулися у грошових коштах пiдприємства та їх еквiвалентах (далi — грошовi кошти) за звiтний перiод.

6.У звiтi про рух грошових коштiв наводяться данi про рух грошових коштiв протягом звiтного перiоду в результатi операцiйної, iнвестицiйної та фiнансової дiяльностi.

7.Якщо рух грошових коштiв у результатi однiєї операцiї включає суми, якi належать до рiзних видiв дiяльностi, то цi суми

треба наводити окремо у складi вiдповiдних видiв дiяльностi.

8.Внутрiшнi змiни у складi грошових коштiв до звiту про рух грошових коштiв не включаються.

9.Пiдприємство розгорнуто наводить суминадходжень та ви-

даткiв, що виникають в результатi операцiйної, iнвестицiйної та фiнансової дiяльностi.

10. Негрошовi операцiї (отримання активiв шляхом фiнансової оренди; бартернi операцiї; придбання активiв шляхом емiсiї акцiй тощо) не включаються до звiту про рух грошових коштiв.

Рух грошових коштiв у результатi операцiйної дiяльностi

12. Рух грошових коштiв у результатi операцiйної дiяльностi визначається шляхом коригування прибутку (збитку) вiд звичайної дiяльностi до оподаткування на суми:

−змiн запасiв, дебiторської та кредиторської заборгованостi, пов’язаної з операцiйною дiяльнiстю, протягом звiтного перiоду;

−наведенi в негрошових статтях;

618

−наведенi в статтях, якi пов’язанi зрухом грошових коштiв

урезультатi iнвестицiйної та фiнансової дiяльностей.

13.У статтi “Прибуток (збиток) вiд звичайної дiяльностi

до оподаткування” вiдображається прибуток або збиток вiд звичайної дiяльностi до оподаткування за звiтний перiод, наведений у звiтi про фiнансовi результати.

14.У статтi “Амортизацiя необоротних активiв” вiдобра-жа-

ються амортизацiйнi вiдрахування з матерiальних i нематерiальних необоротних активiв, нарахованi протягом звiтного перiоду.

15.У статтi “Збiльшення (зменшення) забезпечень” вiдобра-

жається змiна (у графi “Надходження” — збiльшення, у графi “Видаток” — зменшення) у складi забезпечень наступних витрат i платежiв, якi не пов’язанi з iнвестицiйною та фiнансовою дiяльнiстю.

16.У статтi “Збиток (прибуток) вiд нереалiзованих курсо-

вих рiзниць” у графi “Надходження” вiдображаютьсязбитки, у графi “Видаток” — прибутки вiд курсових рiзниць внаслiдок перерахунку статтi балансу “Грошовi кошти та їх еквiваленти в iноземнiй валютi”.

17.У статтi “Збиток (прибуток) вiд неоперацiйної дiяль-

ностi” у графi “Надходження” вiдображаєтьсязбиток, у графi “Видаток” — прибуток вiд володiння (дивiденди, вiдсотки тощо) та реалiзацiї фiнансових iнвестицiй, а також вiд продажу основних засобiв, нематерiальних активiв, iнших довгострокових активiв, вiд обмiну оборотних активiв на необоротнi активи i фiнансовi iнвестицiї, вiд неоперацiйних курсових рiзниць, iншi прибутки i збитки вiд iнвестицiйної та фiнансової дiяльностi

18.У статтi “Витрати на сплату вiдсоткiв” вiдображаються витрати на сплату вiдсоткiв за користування кредитами i позиками, нарахованих протягом звiтного перiоду.

19.У статтi “Прибуток (збиток) вiд операцiйної дiяльностi до змiни в чистих оборотних активах” вiдображається рiзниця мiж

сумами грошових надходжень та сумами грошових видаткiв, вiдображених вiдповiдно до п.13-18 цього Положення (стандарту).

20.Устаттi “Зменшення(збiльшення) оборотних активiв” у

графi “Надходження” вiдображається зменшення, у графi “Видаток” — збiльшення статей оборотних активiв (крiм статей “Грошовi кошти та їх еквiваленти”, “Поточнi фiнансовi iнвестицiї” таiнших статей неоперацiйних оборотних активiв), що вiдбулись протягом звiтного перiоду. При цьому не враховуються змiни в складi оборотних активiв, якi є наслiдком негрошових операцiй iнвестицiйної дiяльностi (обмiн на необоротнi активи, фiнансовi iнвестицiї тощо) та фiнансової

619

дiяльностi (виплата дивiдендiв або погашення зобов’язань з фiнансової орендивиробничимизапасами, продукцiєю, товарамитощо, негрошовi внески до статутного капiталу тощо) або виправлення помилок минулих рокiв.

21. У статтi “Зменшення (збiльшення) витрат майбутнiх

перiодiв” у графi “Надходження” вiдображаєтьсязменшення, уграфi “Видаток” — збiльшення у складi витрат майбутнiх перiодiв, що вiдбулись протягом звiтного перiоду.

22. У статтi “Збiльшення (зменшення) поточних зо-

бов’язань” у графi “Надходження” вiдображається збiльшення, у графi “Видаток” — зменшенняу статтях роздiлу балансу “Поточнi зобов’язання” (крiм статей “Kороткостроковi кредити банкiв”, “Поточна заборгованiсть за довгостроковими зобов’язаннями”, “Поточнi зобов’язанняза розрахунками з учасниками”, сум зобов’язань за вiдсотками та iнших зобов’язань, не пов’язаних з операцiйною дiяльнiстю). При цьому не враховуються змiни в складi поточних зобов’язань, якi є наслiдком негрошових операцiй iнвестицiйної дiяльностi та фiнансової дiяльностi (погашення поточного зобов’язання шляхом передачi необоротних активiв i фiнансових iнвестицiй, зарахування внескiв до капiталу тощо) або виправлення помилок минулих рокiв.

23. У статтi “Збiльшення (зменшення) доходiв майбутнiх

перiодiв” у графi “Надходження” вiдображається збiльшення, у графi “Видаток” — зменшення у складi доходiв майбутнiх перiодiв протягом звiтного перiоду.

24.У статтi “Грошовi кошти вiд операцiйної дiяльностi”

вiдображається рiзниця мiж сумами надходжень та видаткiв, вiдображених вiдповiдно до п. 19-23 цього Положення (стандарту).

25.У статтi “Сплаченi вiдсотки” вiдображаються суми грошових коштiв, використаних на сплату вiдсоткiв за користування кредитами i позиками.

26.У статтi “Сплаченi податки на прибуток” показується

використання грошових коштiв для сплати податкiв на прибуток за умови, що вони конкретно не ототожнюються з фiнансовою або iнвестицiйною дiяльнiстю.

27. У статтi “Чистий рух коштiв до надзвичайних подiй”

показується надходження або видаток коштiв, вiдображених у статтi “Грошовi кошти вiд операцiйної дiяльностi”, з урахуванням видатку коштiв, вiдображених вiдповiдно до п.25-26 цього Положення (стандарту).

620

28.У статтi “Рух коштiв вiд надзвичайних подiй” вiдобра-

жаються, вiдповiдно, надходження або видаток коштiв, пов’язанi з надзвичайними подiями в процесi операцiйної дiяльностi.

29.У статтi “Чистий рух коштiв вiд операцiйної дiяль-

ностi” вiдображається результат руху коштiв вiд операцiйної дiяльностi з урахуванням руху коштiв вiд надзвичайних подiй.

Рух грошових коштiв у результатi iнвестицiйної дiяльностi

30.Рух грошових коштiв у результатi iнвестицiйноїдiяльностi визначаєтьсяна основi аналiзу змiну статтях роздiлу балансу “Необоротнi активи” та статтi “Поточнi фiнансовi iнвестицiї”.

31.У статтi “Реалiзацiя фiнансових iнвестицiй” вiдобража-

ють суми грошових надходжень вiд продажу акцiй або боргових зобов’язань iнших пiдприємств, а також часток у капiталi iнших пiдприємств (iншi, нiж надходження за такими iнструментами, що визнаютьсяякеквiвалентигрошових коштiв, або затакими, що утримуються для дилерських або торговельних цiлей).

32. У статтi “Реалiзацiя необоротних активiв” вiдобра-

жається надходження грошових коштiв вiд продажу основних засобiв, нематерiальних активiв, а також iнших довгострокових необоротних активiв (крiм фiнансових iнвестицiй).

33. У статтi “Реалiзацiя майнових комплексiв” показується надходження грошових коштiв вiд продажу дочiрнiх пiдприємств та iнших господарських одиниць (за вирахуванням грошових коштiв, якi були реалiзованi у складi майнового комплексу).

34. У статтi “Отриманi вiдсотки” вiдображаються надходження грошових коштiв у виглядi вiдсоткiв за аванси грошовими коштами та позик, наданих iншим сторонам (iншi, нiж аванси i позики, здiйсненi фiнансовою установою), за фiнансовими iнвестицiями в борговi цiннi папери, за використання переданих у фiнансову оренду необоротних активiв тощо.

35. У статтi “Отриманi дивiденди” вiдображаються суми грошових надходжень у виглядi дивiдендiв як результат придбання акцiй або часток у капiталi iнших пiдприємств (крiм виплат за такими iнструментами, якi визнаються як еквiваленти грошових коштiв, або за такими, що утримаються для дилерських або торговельних цiлей).

621

36. У статтi “Iншi надходження” показуються надходження грошових коштiв вiд повернення авансiв (крiм авансiв, пов’язаних з операцiйною дiяльнiстю) та позик, наданих iншим сторонам (iншi надходження, нiж аванси та позики фiнансової установи), надходження грошових коштiв вiд ф’ючерсних контрактiв, форвардних контрактiв, опцiонiв тощо (за винятком тих контрактiв, якi укладаються для основної дiяльностi пiдприємства, або коли надходження класифiкуються якфiнансовадiяльнiсть), таiншi надходження, якi непередбаченi у вищезазначених статтях.

37. У статтi “Придбання фiнансових iнвестицiй” вiдобра-

жаються виплати грошових коштiв для придбання акцiй або боргових зобов’язань iнших пiдприємств, а також часток участi у спiльних пiдприємствах (iншi, нiж виплати за такими iнструментами, що визнаються як еквiваленти грошових коштiв, або за такими, що утримуються для дилерських або торговельних цiлей).

38.У статтi “Придбання необоротних активiв” показують-

ся виплати грошових коштiв для придбання основних засобiв, нематерiальних активiв та iнших необоротних активiв (крiм фiнансових iнвестицiй).

39.У статтi “Придбання майнових комплексiв” вiдобража-

ються грошовi кошти, сплаченi за придбанi дочiрнi пiдприємства та iншi господарськi одиницi (за вирахуванням грошових коштiв, придбаних у складi майнового комплексу).

40. Устаттi “Iншi платежi” показуютьсяаванси(крiм пов’язаних з операцiйною дiяльнiстю) i позики грошовими коштами, наданi iншим сторонам (крiм авансiв i позик фiнансових установ); виплати грошових коштiв за ф’ючерсними контрактами, форвардними контрактами, опцiонами тощо (за виключенням випадкiв, коли такi контракти укладаються для операцiйної дiяльностi пiдприємства або виплати класифiкуються як фiнансова дiяльнiсть); iншi платежi, що не передбаченi у вищезазначених статтях.

41.У статтi “Чистий рух коштiв до надзвичайних подiй”

показується рiзниця мiж сумами грошових надходжень та видаткiв, вiдображених вiдповiдно до пп. 31-40 цього Положення (стандарту).

42.У статтi “Рух коштiв вiд надзвичайних подiй” вiдобра-

жаються, вiдповiдно, надходження або видаток коштiв, пов’язанi з

надзвичайними подiями в процесi iнвестицiйної дiяльностi.

43. У статтi “Чистий рух коштiв вiд iнвестицiйної дiяль-

ностi” вiдображаєтьсярезультат руху коштiв вiд iнвестицiйної дiяльностi з урахуванням руху коштiв вiд надзвичайних подiй.

622

Рух грошових коштiв у результатi фiнансової дiяльностi

44.Рух грошових коштiв у результатi фiнансової дiяльностi визначається на основi змiн у статтях балансу за роздiлом “Власний капiтал” та статтях, пов’язаних з фiнансовою дiяльнiстю, у роздiлах балансу: “Забезпечення наступних витрат i платежiв”, “Довгостроковi зобов’язання” i “Поточнi зобов’язання” (“Kороткостроковi кредити банкiв” i “Поточна заборгованiсть за довгостроковими зобов’язаннями”, “Поточнi зобов’язання за розрахунками з учасниками” тощо).

45.У статтi “Надходження власного капiталу” вiдобра-

жаються надходження грошових коштiв вiд розмiщення акцiй та iнших операцiй, що призводять до збiльшення власного капiталу.

46.У статтi “Отриманi позики” вiдображаються надходження грошових коштiв у результатi утворення боргових зобов’язань (позик, векселiв, облiгацiй, а також iнших видiв короткострокових i довгострокових зобов’язань, не пов’язаних з операцiйною дiяльнiстю).

47.У статтi “Iншi надходження” показуються iншi надходження грошових коштiв, пов’язанi з фiнансовою дiяльнiстю.

48.У статтi “Погашення позик” вiдображаються виплати грошових коштiв для погашення отриманих позик.

49.У статтi “Сплаченi дивiденди” показуються суми дивiдендiв, сплаченi грошовими коштами.

50.У статтi “Iншi платежi” показується використання грошових коштiв для викуплення ранiше випущених акцiй пiдприємства, виплати грошових коштiв орендодавцю для погашення заборгованостi за фiнансовою орендою та за iншими платежами, пов’язаними з фiнансовою дiяльнiстю.

51.У статтi “Чистий рух коштiв до надзвичайних подiй” показується рiзниця мiж сумою грошових надходжень та видаткiв, вiдображених вiдповiдно до пп.45-50 цього Положення (стандарту).

52.У статтi “Рух коштiв вiд надзвичайних подiй” вiдоб-

ражаються вiдповiдно, надходження або видаток коштiв, пов’язанi

знадзвичайними подiями в процесi фiнансової дiяльностi.

53.У статтi “Чистий рух коштiв вiд фiнансової дiяль-

ностi” вiдображається результат руху коштiв вiд фiнансової дiяльностi з урахуванням руху коштiв вiд надзвичайних подiй.

623

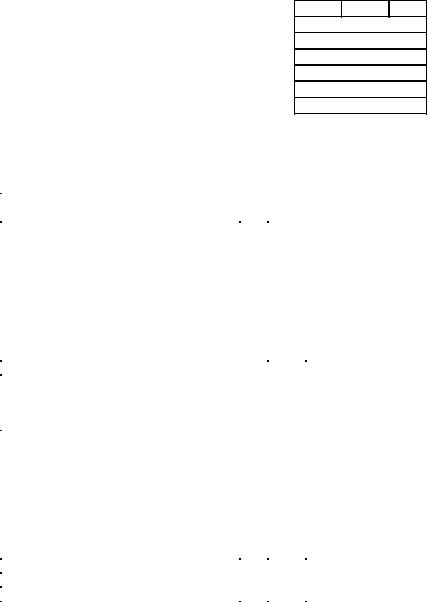

|

Дата (рiк, мiсяць, число) |

|

Підприємство |

ВО “Росток” за ЄДРПОУ |

|

|

|

|

Територія _____________________ за KОАТУУ Орган державного управління _____ за СПОДУ Галузь _________________________ за ЗKГНГ Вид економічної діяльності _______ за KВЕД Одиниця виміру: тис. грн Kонтрольна сума

Таблиця 12.2.

KOДИ

01

00547038

ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВ |

|

|

|

|||||

за |

12 місяців |

20 08 р. |

|

|

|

|

||

Форма №3 |

|

Kод за ДКУД |

1801004 |

|||||

|

|

|

|

|

|

|

|

|

Стаття |

|

Kод |

За звітний |

За попередній |

||||

|

|

|

період |

період |

|

|||

|

|

|

Над- |

Вида- |

Над- |

|

Вида- |

|

|

|

|

ход- |

ток |

ход- |

|

ток |

|

|

|

|

ження |

|

ження |

|

|

|

1 |

|

2 |

3 |

4 |

5 |

|

6 |

|

I. Рух коштів у результаті операційної |

|

|

|

|

|

|

|

|

діяльності |

|

|

|

|

|

|

|

|

Прибуток (збиток) від звичайної дiяльностi |

010 |

986,8 |

|

552,3 |

|

|

||

до оподаткування |

|

|

|

|

|

|

|

|

Kоригування на: |

|

|

|

|

|

|

|

|

амортизацію необоротних активів |

020 |

146,4 |

Х |

16,5 |

|

Х |

|

|

збільшення (зменшення) забезпечень |

030 |

|

|

|

|

|

|

|

збиток (прибуток) вiд нереалізованих |

|

|

|

|

|

|

|

|

курсових різниць |

|

040 |

|

|

|

|

|

|

збиток (прибуток) вiд неопераційної |

|

|

|

|

|

|

|

|

діяльності |

|

050 |

1,0 |

|

0,6 |

|

|

|

Витрати на сплату відсотків |

|

060 |

|

Х |

|

|

Х |

|

Прибуток (збиток) від операційної дiяль- |

|

|

|

|

|

|

|

|

ностi до зміни в чистих оборотних активах |

070 |

1134,2 |

|

569,4 |

|

|

||

Зменшення (збільшення): |

|

|

|

|

|

|

|

|

оборотних активів |

|

080 |

|

9,8 |

|

|

|

|

витрат майбутніх періодів |

|

090 |

|

1,7 |

0,5 |

|

|

|

Збільшення (зменшення): |

|

|

|

|

|

|

|

|

поточних зобов’язань |

|

100 |

|

|

|

|

|

|

доходів майбутнiх перiодiв |

|

110 |

26,4 |

|

|

|

8,2 |

|

Грошові кошти від операційної діяльності |

120 |

1149,1 |

|

561,7 |

|

|

||

Сплачені: відсотки |

|

130 |

Х |

|

Х |

|

|

|

податки на прибуток |

|

140 |

Х |

296,0 |

Х |

|

152,5 |

|

624

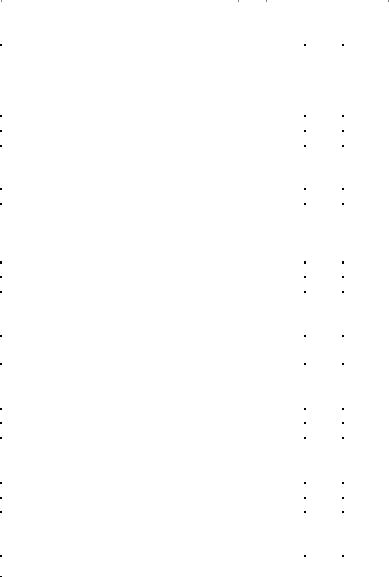

Продовження таблиці 12.2.

1 |

2 |

3 |

4 |

5 |

6 |

Чистий рух коштів до надзвичайних подій |

150 |

853,1 |

|

409,2 |

|

Рух коштiв вiд надзвичайних подiй |

160 |

|

|

|

|

Чистий рух коштiв від операційної |

170 |

853,1 |

|

409,2 |

|

діяльності |

|

|

|

|

|

II. Рух коштiв у результаті інвестиційної |

|

|

|

|

|

дiяльностi |

180 |

|

Х |

|

Х |

Реалізація: фінансових інвестицій |

|

|

|||

необоротних активів |

190 |

|

Х |

|

Х |

майнових комплексів |

200 |

|

|

|

|

Отримані: |

|

|

Х |

|

Х |

відсотки |

210 |

|

|

||

дивіденди |

220 |

|

Х |

|

Х |

Інші надходження |

230 |

|

Х |

|

Х |

Придбання: |

|

Х |

|

Х |

|

фінансових інвестицій |

240 |

|

|

||

необоротних активів |

250 |

Х |

|

Х |

|

майнових комплексів |

260 |

Х |

|

Х |

|

Iншi платежі |

270 |

Х |

441,7 |

Х |

220,4 |

Чистий рух коштів до надзвичайних подій |

280 |

|

441,7 |

|

220,4 |

Рух коштiв від надзвичайних подiй |

290 |

|

|

|

|

Чистий рух коштiв вiд інвестиційної |

|

|

|

|

|

діяльності |

300 |

|

441,7 |

|

220,4 |

III.Рух коштiв у результаті фінансової |

|

|

|

|

|

дiяльностi |

|

|

|

|

|

Надходження власного капіталу |

310 |

|

Х |

|

Х |

Отримані позики |

320 |

|

Х |

|

Х |

Інші надходження |

330 |

|

Х |

26,8 |

Х |

Погашення позик |

340 |

Х |

|

Х |

|

Сплачені дивіденди |

350 |

Х |

|

Х |

|

Iншi платежі |

360 |

Х |

|

Х |

|

Чистий рух коштів до надзвичайних подій |

370 |

|

|

26,8 |

|

Рух коштiв від надзвичайних подiй |

380 |

|

|

|

|

Чистий рух коштiв вiд фінансової діяльності |

390 |

|

|

26,8 |

|

Чистий рух коштiв за звітний період |

400 |

411,4 |

|

215,6 |

|

Залишок коштiв на початок року |

410 |

272,0 |

Х |

56,4 |

Х |

Вплив зміни валютних курсів на залишок |

|

|

|

|

|

коштів |

420 |

|

|

|

|

Залишок коштiв на кінець року |

430 |

683,4 |

Х |

272,0 |

Х |

|

|

|

|

|

|

Kерівник = Іваненко

Головний бухгалтер = Петренко

625

Змiна величини грошових коштiв за звiтний перiод

54.У статтi “Чистий рух коштiв за звiтний перiод” пока-

зується рiзниця мiж сумою грошових надходжень та видаткiв, вiдображених у статтях: “Чистий рух коштiв вiд операцiйної дiяльностi”, “Чистий рух коштiв вiд iнвестицiйної дiяльностi” та “Чистий рух коштiв вiд фiнансової дiяльностi”.

55.У статтi “Залишок коштiв на початок року” показується залишок грошових коштiв на початок року, наведений у балансi.

56.Устаттi “Впливзмiнивалютнихкурсiвназалишоккош-

тiв” уграфi “Надходження” вiдображаєтьсязбiльшення, уграфi “Вида-

ток” зменшення залишку грошових коштiв в iноземнiй валютi внаслiдок коливань валютного курсу протягом звiтного перiоду.

57. У статтi “Залишок коштiв на кiнець року” наводиться рiзниця мiж сумою грошових надходжень та видаткiв, вiдображених у статтях “Залишок коштiв на початок року”, “Чистий рух коштiв за звiтний перiод” та “Вплив змiни валютних курсiв на залишок коштiв”. Розрахований таким чином показник повинен дорiвнювати наведеному в балансi залишку грошових коштiв та грошових еквiвалентiв на кiнець звiтного перiоду.

Розкриття iнформацiї про рух грошових коштiв

58. У примiтках до фiнансової звiтностi наводиться (розкривається) iнформацiя про:

а) склад грошових коштiв;

б) склад статей “Iншi надходження”, “Iншi платежi” та iнших статей, якi об’єднують декiлька видiв грошових потокiв;

в) негрошовi операцiї iнвестицiйної та фiнансової дiяльностi; г) наявнiсть значного сальдо грошових коштiв, якi є в наяв-

ностi у пiдприємства i якi недоступнi для використання групою, до якої належить пiдприємство.

59. У випадку придбання або продажу майнових комплексiв протягом звiтного перiоду наводиться (розкривається) iнформацiя про:

а) загальну вартiсть придбання або реалiзацiї майнового ком-

плексу;

б) частину загальної вартостi майнового комплексу, яка, вiдповiдно, була сплачена або отримана у формi грошових коштiв;

в) суму грошових коштiв у складi активiв майнових комплексiв, що були придбанi чи реалiзованi;

626