11.Поняття про рахунки, їх будова та призначення.

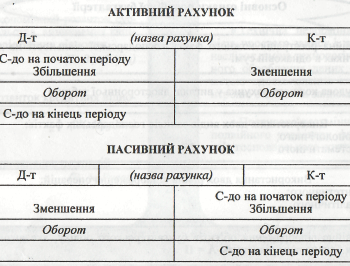

Бух.рахунок – 1. це метод прийом БО сутність якого полягає у групування госп.опер-й за ек однорідними ознаками з метою систематичного контролю за наявністю і зміною засобів та їхніх джерел у процесі госп діяльності 2. Зміст, призначення та будова рахунків зумовлені об’єктами, що обліковується (рух кожного відбув внаслідок здійснення госп операцій, викликає його зб-ня або зм-ня, які відобр на рахунках окремо). Тому бух рахунки зображ схематично у вигляді двосторонньої таблиці. Отже, бух рах –також символічний запис, що викор для запису й узагальнення зб-ня або зм-ня певного виду доходів, витрат, активів, зобов’язань і власного капіталу підп-ва. На поч. кожного звітного періоду рахунки відкр. на основі балансу( на них записується вхідне сальдо-залишок).сальдо- це різниця між підсумками записів за Дт і Кт рахунків з урахуванням змін на рахунку на кінець періоду. Оборот –це зміни на рахунках протягом звітного періоду ( дебетовий – підсумок за Дт, кредитовий – підсумок за Кт). Кожного звітного періоду рахунки закриваються, тобто визничається залишкове (вихідне) сальдо, на основі якого здійснюється запис в баланс на наступну дату. Бух рах призначені для відображення та пот контролю госп операцій, що охоплюють облік наявності й руху госп засобів, власного капіталу і зобов’язань, і госп процесів, пов’язаних з використанням труд ресурсів та фондів оплати праці, осн засобів, придбанням предметів праці та їх споживанням, обліком вир-ва і реал-ції. Активні рахунки – призначені для обліку активів. (Сальдо- дебетове. За Д –збіл-ня, за К-змен-ня).Пасивні рахунки – це рахунки для обліку джерел фін-ня. (Сальдо –кредитове. За Д-змен-ня, за К- збіл-ня).Активно-пасивні рахунки – відповідають ознакам як акт. так і пас.(44-нерозподілений прибуток; 641-ПДВ; 79-фін-ві результати)

Схема будови бух рахунка

12.Порядок відображення господарських операцій на рахунках та визначення оборотів і сальдо.

Відповідно до структури балансу рахунки, призначені для обліку активів, відкриваються за дебетом- активні рахунки – призначені для обліку активів. Відкр на основі статей активу балансу. Сальдо- дебетове. За Д –збіл-ня, за К-змен-ня. С-до кінц= (С-до поч. за Дт+ ОборотДт – ОборотКт). Пасивні рахунки – це рахунки, призначені для обліку джерел фін-ня. Відкр на основі статей пасиву балансу. (Сальдо –кредитове. За Д-змен-ня, за К- збіл-ня). С-до кінц= (С-до поч. за Кт+ ОборотКт – ОборотДт). Активно-пасивні рахунки – відповідають ознакам як акт. так і пас.(44-нерозподілений прибуток; 641-ПДВ; 79-фін-ві результати). Для А-П рах сальдо визначається за оборотною відомістю за аналіт рахунками. С-до розгорнуте – за Дт і Кт. Використання А-П рах є обмеженим.

13.Подвійний запис господарських операцій на рахунках бухгалтерського обліку, його суть, обґрунтування та контрольне значення.

Кожна госп операція викликає зміни у складі А і П підп-ва. Подвійний запис – методичний прийом БО, що полягає в тому, що кожну госп операцію за однією і тією ж сумою визначають двічі: за Дт одного рахунка і Кт іншого. Контрольне значення: підсумок записів за Дт усіх рахунків має = підсумку за їхнім Кт. Ек значення: забезп контроль за збереженням майна госп-ва. Кожна госп операція внаслідок подв запису викликає взаємозв’язок між певними рахунками. Він наз кореспонденцією, а такі рахунки наз кореспондуючими. Оформлення кореспонденцій рахунків здійсн складанням бух проведень і запису їх у рах БО. Бух проведення ( проводка, запис) – запис рахунків, відображення госп операції та її суми на рахунках. Проводки: прості ( викор лише для 1 Дт і 1 Кт рахунку), складні ( викор 1 Дт та декілька Кт або декілька Дт та 1 Кт). Послідовність складання бух проводок: 1. Визн сутність госп опер (короткий запис) 2.визн хар-ку рахунків за структурою ( А, П, А-П) 3. Визн, відбулося зб-ня чи зм-ня на кореспондуючих рах 4 Запис за доп подв запису.