24.Узагальнений метод найменших квадратів для знаходження оцінок параметрів моделі з автокорельованими залишками.

Для оцінювання параметрів економетричної моделі, що має автокореляцію залишків, можна застосувати узагальнений метод найменших квадратів (метод Ейткена), який базується на скоригованій вихідній інформації з урахуванням коваріації залишків.

система рівнянь

для оцінювання параметрів моделі на

основі цього методу записується так:

![]() або

або![]()

Звідси![]()

або

![]()

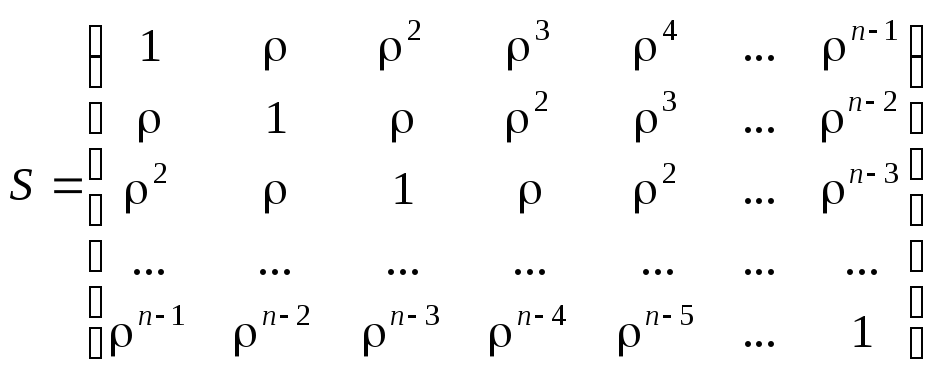

Отже, щоб оцінити параметри моделі за методом Ейткена, потрібно сформувати матрицю S або V.

Матриця S має вигляд

.

.

У цій симетричній

матриці

![]() виражає коефіцієнт

автокореляції

s-го порядку для залишків

виражає коефіцієнт

автокореляції

s-го порядку для залишків

![]() .

Очевидно, що коефіцієнт автокореляції

нульового порядку дорівнює 1.

.

Очевидно, що коефіцієнт автокореляції

нульового порядку дорівнює 1.

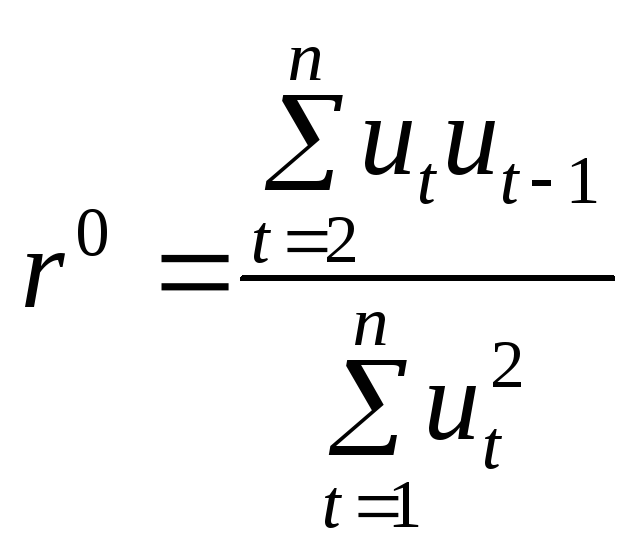

,або

,або ,

,

де ut — величина залишків у період t; ut–1 — величина залишків у період t – 1; n — кількість спостережень.

Якщо

![]() ,

то

,

то![]() .

.

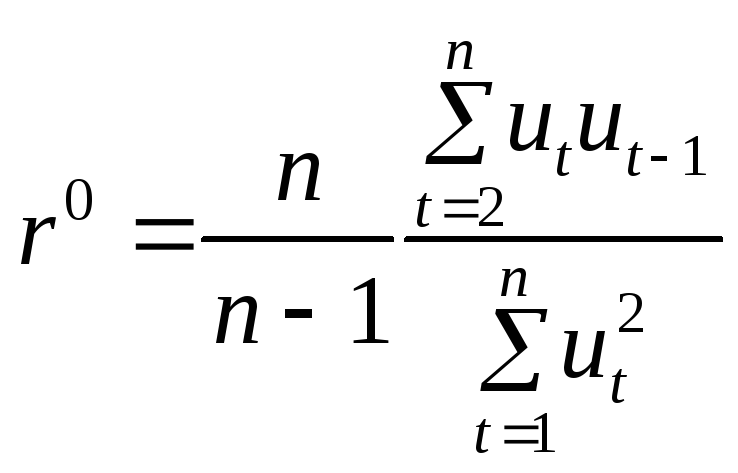

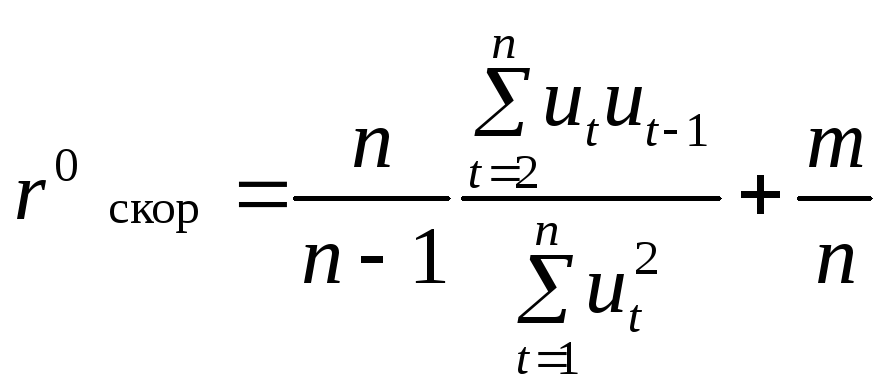

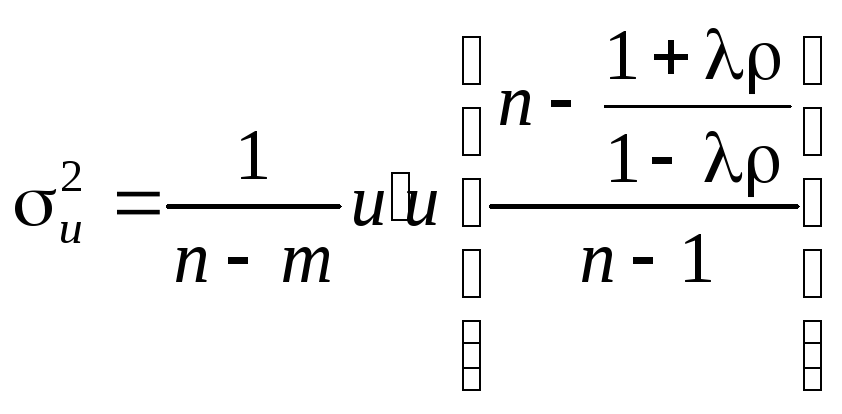

На практиці ρ = r0.

Зауважимо, що параметр r0 має зміщення. Тому

,де

,де

![]() — величина зміщення (m — кількість

змінних моделі).

— величина зміщення (m — кількість

змінних моделі).

Матриця

![]() ,

де

,

де![]() — залишкова дисперсія, що визначається

за формулою

— залишкова дисперсія, що визначається

за формулою![]() ,

де

,

де![]() —

вектор, транспонований до вектора

залишків u; n – m — кількість ступенів

свободи.

—

вектор, транспонований до вектора

залишків u; n – m — кількість ступенів

свободи.

Дисперсія залишків з урахуванням зміщення обчислюється так:

.

.

Значення можна обчислити методом 1МНК за допомогою авторегресійного рівняння xt = xt–1 + vt. У такому разі за 1МНК

,

,

де xt взято як відхилення від свого середнього значення.

Реалізація алгоритму Ейткена для оцінювання параметрів моделі включає такі п’ять кроків.

Крок 1. Оцінювання параметрів моделі за методом 1МНК.

Крок 2. Дослідження залишків на наявність автокореляції.

Крок 3. Формування матриці коваріації залишків V або S.

Крок 4. Обернення матриці V або S.

Крок 5. Оцінювання параметрів методом Ейткена.

25.Поняття часового лагу. Моделі з часовим лагом незалежних змінних.

Для багатьох економічних процесів типовим є те, що ефект від впливу деякого фактора на показник, який характеризує процес, виявляється не одразу, а поступово, через деякий період часу. Таке явище називається лагом (запізненням).

Потреба враховувати лаг під час кількісного вимірювання взаємозв’язку між економічними показниками постає дуже часто. Наприклад, у динамічних моделях необхідно враховувати лаг при визначенні зв’язку між обсягом продукції і капітальними вкладеннями, або частину цього лагу — будівельний.

Нехай економетрична модель розподіленого лагу визначається так:

![]()

де

![]() -

параметри моделі при лагових змінних;

-

параметри моделі при лагових змінних;![]() - пояснювальна лагова змінна;

- період зрушення;

- пояснювальна лагова змінна;

- період зрушення;

![]() - залишки, що розподілені нормально,

тобто мають нульове математичне

сподівання і сталу дисперсію.

- залишки, що розподілені нормально,

тобто мають нульове математичне

сподівання і сталу дисперсію.

Модель називається загальною моделлю нескінченного розподіленого лагу, якщо для неї справджуються такі умови:

1)

![]() ,

для будь-яких k, j;

,

для будь-яких k, j;

2)

![]() ,

j = 1, 2, 3...; k = 1, 2, 3...;

,

j = 1, 2, 3...; k = 1, 2, 3...;

3)

![]() ,

де w — певне число;

,

де w — певне число;

4)

![]() ;

;

5)

![]() ,

,![]() .

.

26. Часовий ряд в загальному вигляді. Поняття тренду, сезонної, циклічної та випадкової компоненти. Основні етапи аналізу числових рядів.

Послідовність спостережень одного показника (ознаки), упорядкована залежно від послідовно зростаючих або спадних значень другого показника (ознаки) є одновимірним рядом динаміки.

Якщо ознакою, за якою відбувається впорядкування ряду, є час, то такий динамічний ряд має назву часового ряду.

в найзагальнішому випадку часовий ряд y1, y2, y3, … yn економічної динаміки можна розкласти на чотири структурних елементи:

тренд Qt;

сезонний компонент St;

циклічну складову Zt;

випадкову складову Ut.

Таким чином, під трендом розумітимемо стійку систематичну зміну процесу протягом довготривалого періоду, тобто тренд визначає зміни, які зумовлюються тривалими постійно діючими факторами, що визначають основну тенденцію часових рядів.

Якщо вони мають строго періодичний або близький до нього характер і завершуються протягом одного часового періоду, то вони мають назву сезонних коливань.

У тих випадках, коли період коливання становить кілька часових періодів (наприклад, років), говорять, що в часовому ряді є довготривалий циклічний компонент. Тренд, сезонний і циклічний компоненти мають назву регулярних, або систематичних компонентів часового ряду. Складову часового ряду, що залишається після вилучення з нього регулярних компонентів, раніше названо випадковою, або нерегулярною.

Вона є обов’язковою складовою часового ряду в економіці, бо випадкові фактори неминуче притаманні будь-якому економічному явищу.

Якщо систематичні регулярні компоненти часового ряду визначені правильно, то після їх вилучення залишковий компонент має бути випадковим компонентом часового ряду, тобто повинен мати такі властивості:

характеризуватись випадковістю коливань рівнів залишкової послідовності (або простіше — залишків);

відповідністю розподілу ймовірностей рівнів випадкового компонента нормальному закону розподілу;

рівністю нулю математичного сподівання;

незалежністю значень рівнів залишків, тобто відсутністю суттєвої між ними автокореляції.

У більшості випадків фактичний рівень часового ряду наводиться як сума або добуток трендової, сезонного, циклічного й випадкового компонентів:

Yt = Qt + St + Zt + Ut або Yt = Qt St Zt Ut.

Модель, де часовий ряд наводиться як сума перелічених компонентів, має назву адитивної моделі. Модель, де часовий ряд подається через добуток складових компонентів, тобто Yt = = Qt St Zt Ut , має назву мультиплікативної моделі.

27.Загальна постановка задачі лінійного програмування. Приклади економічних задач лінійного програмування.

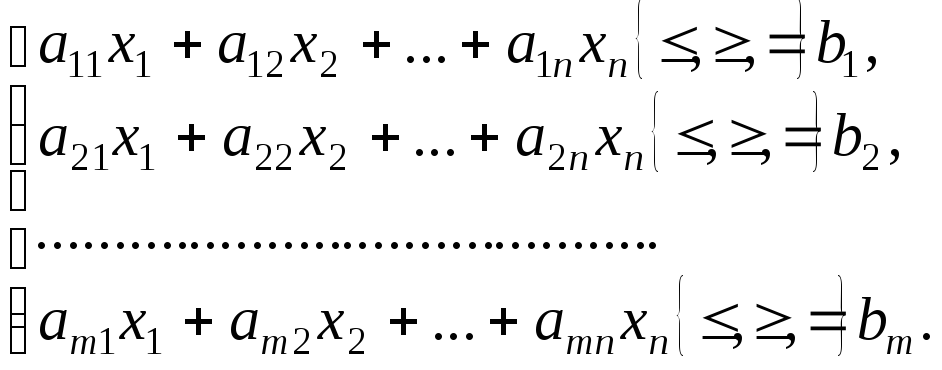

Під

задачею лінійного програмування в

загальному вигляді розуміють задачу

знаходження мінімуму (максимуму) лінійної

функції від змінних на множині розв’язків

системи лінійних нерівностей або

лінійних рівнянь. Розглянемо це на

конкретному прикладі. Загальна

задача

лінійного програмування подається у

вигляді:![]() за умов:

за умов:

(

3.2)

(

3.2)

![]()

![]() …,

…,

![]() .

.

Отже, потрібно

знайти значення змінних

![]() які задовольняють умови (3.2) і (3.3), і

цільова функція (3.1) набуває екстремального

(максимального чи мінімального) значення.

які задовольняють умови (3.2) і (3.3), і

цільова функція (3.1) набуває екстремального

(максимального чи мінімального) значення.