11.1.5. Визначення розміру матеріальних витрат

Визначення витрат на матеріали та окремі комплектуючі вироби, орієнтовний перелік яких наведений у додатку Ж, визначається з урахуванням вирішення поставленого конкретного завдання – розробки програмного продукту.

У практиці розрахунку матеріальних витрат дипломант повинен максимально конкретизувати цей орієнтовний перелік, особливо, ціну матеріальних ресурсів, використовуючи для цього дані виробничої практики і дані аналогічних розробок спеціальних організацій, підприємств.

До складу матеріальних витрат доцільно в залежності від конкретних умов включити витрати на профілактику у розмірі від 1,5 до 2% від балансової вартості ПЕОМ з периферією.

Доцільно розрахунок витрат матеріалу провести за формою таблиці 6 з використанням даних додатку Ж або конкретних даних.

Таблиця 11.6

Розрахунок витрат матеріалу

|

№ з/п |

Найменування матеріалів |

Кількість, (один.) |

Ціна, (грн.) |

Сума, (грн.) |

|

|

|

|

|

|

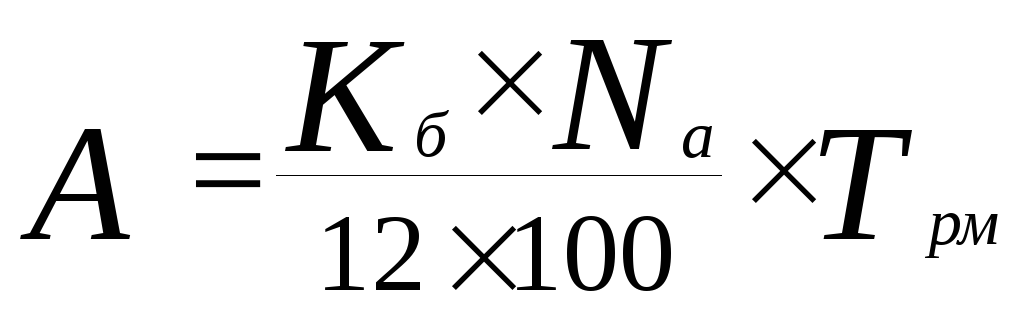

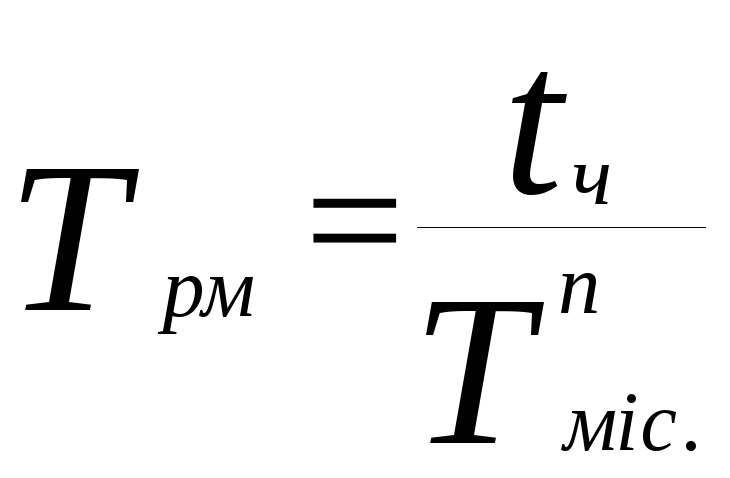

11.1.6. Визначення розміру амортизаційних відрахувань (а)

Визначення розміру амортизаційних відрахувань (А) визначається за формулою (11.8):

,

(11.8)

,

(11.8)

де

![]() -

балансова вартість однієї ПЕОМ з

периферією;

-

балансова вартість однієї ПЕОМ з

периферією;

![]() -

річна норма амортизаційних відрахувань

(%);

-

річна норма амортизаційних відрахувань

(%);

![]() - тривалість

розробки програмного продукту у місяцях.

- тривалість

розробки програмного продукту у місяцях.

,

(11.9)

,

(11.9)

Річні норми амортизаційних відрахувань для ПЕОМ приймаються у розмірі 25%. Приблизні дані про вартість ПЕОМ з периферією наведено у додатку З.

11.1.7. Визначення витрат на електроенергію

Розмір витрат на електроенергію включає:

витрати на силову електроенергію;

витрати на електроенергію, яка витрачається на освітлення,

та визначається по формулах (11.9), (11.10).

Витрати на силову електроенергію (грн.) визначаються:

__________________________________________________________________________________________ДИПЛОМНЕ ПРОЕКТУВАННЯ

![]() ,

(11.9)

,

(11.9)

де

![]() - вартість 1 кВт/год. – 12 коп.

- вартість 1 кВт/год. – 12 коп.

![]() - сумарна потужність

ПЕОМ з периферією у кіловат-годинах

(складає 0,7 – 1,3 кіловат-години залежно

від периферії).

- сумарна потужність

ПЕОМ з периферією у кіловат-годинах

(складає 0,7 – 1,3 кіловат-години залежно

від периферії).

![]() -

тривалість

розробки програмного продукту у годинах.

-

тривалість

розробки програмного продукту у годинах.

Витрати на електроенергію для освітлення визначаються по формулі (11.10):

![]()

![]()

![]() ,

(11.10)

,

(11.10)

де

![]() - сумарна потужність у кіловат-годинах,

яка йде на освітлення.

- сумарна потужність у кіловат-годинах,

яка йде на освітлення.

Для розрахунків

у дипломній роботі

![]() може бути прийнята у розмірі 200-250 кВт/год.

може бути прийнята у розмірі 200-250 кВт/год.

Загальні витрати на освітлення складають:

![]()

![]() ,

(11.11)

,

(11.11)

11.1.8. Визначення ціни програмного продукту

Ціна програмного

продукту

![]() визначається

по формулі (11.12):

визначається

по формулі (11.12):

![]() ,

(11.12)

,

(11.12)

де

![]() -

собівартість програмного продукту

(грн.);

-

собівартість програмного продукту

(грн.);

![]() -

прибуток, що планується (грн.); (25-30% від

собівартості);

-

прибуток, що планується (грн.); (25-30% від

собівартості);

![]() - розмір податку

на додану вартість (грн.); (20% від

- розмір податку

на додану вартість (грн.); (20% від

![]() ).

).

11.1.9. Розрахунок економічної ефективності програмного продукту

У ринкових умовах господарювання прибуток від розробки і впровадження нововведень розглядається як показник ефективності діяльності виробничих, науково-дослідних, навчальних та інших організацій.

Економічна ефективність розробленого програмного продукту як у сфері розробки, так і в сфері використання можна вимірити додатковим прибутком.

Річний економічний

ефект, отриманий в наслідок нового

програмного продукту (![]() )

визначається за формулою (11.13):

)

визначається за формулою (11.13):

,

(11.13)

,

(11.13)

де

![]() -

прибуток, отриманий у наслідок розробки

нового програмного продукту, (грн.);

-

прибуток, отриманий у наслідок розробки

нового програмного продукту, (грн.);

Навчальний посібник_________________________________________________

![]()

![]() -

прибуток, отриманий у наслідок розробки

аналогічного програмного продукту,

(грн.);

-

прибуток, отриманий у наслідок розробки

аналогічного програмного продукту,

(грн.);

![]()

![]() ,

,

![]() - ціна відповідно нового та аналогічного

програмного продукту, (грн.);

- ціна відповідно нового та аналогічного

програмного продукту, (грн.);

![]() ,

,

![]() - собівартість відповідно нового та

аналогічного програмного продукту,

(грн.);

- собівартість відповідно нового та

аналогічного програмного продукту,

(грн.);

![]() ,

, ![]() -

податок на прибуток (25 – 30%);

-

податок на прибуток (25 – 30%);

![]() - нормативний

коефіцієнт ефективності додаткових

капітальних вкладень (0,1 – 0,15);

- нормативний

коефіцієнт ефективності додаткових

капітальних вкладень (0,1 – 0,15);

![]() -

додаткові капітальні вкладення по

новому програмному продукту (-) або по

аналогічному програмному продукту (+).

-

додаткові капітальні вкладення по

новому програмному продукту (-) або по

аналогічному програмному продукту (+).

Певний інтерес викликає визначення показників рентабельності програмних продуктів (%%) – нового та аналогічного.

Рентабельність програмних продуктів (нового та аналогічного) може бути визначена за наступною формулою (11.14)

![]() ,

(11.14)

,

(11.14)

де

![]() -

відповідно прибуток, отриманий у

результаті розробки нового або

аналогічного програмного продукту;

-

відповідно прибуток, отриманий у

результаті розробки нового або

аналогічного програмного продукту;

![]() -

відповідно собівартість нового або

аналогічного програмного продукту.

-

відповідно собівартість нового або

аналогічного програмного продукту.