Субъекты инвестиционной деятельности

инвесторы;

заказчики;

пользователи;

исполнители работ;

поставщики;

местные административные органы;

посредники;

кредитные организации;

другие.

Инвестор – это юридическое или физическое лицо, осуществляющее инвестиции, вкладывая собственные, заемные или иные привлеченные средства в инвестиционные проекты и обеспечивающие их целевое использование.

Инвесторами могут быть:

органы, уполномоченные управлять государственным и муниципальным имуществом или имущественными правами;

граждане, в том числе и иностранные лица;

предприятия, предпринимательские объединения и другие юридические лица, в т. ч. иностранные юридические лица, а также государство и международные организации.

Инвесторы могут выступать в роли вкладчиков, заказчиков, кредиторов и покупателей, то есть они могут выполнять функции любого участника инвестиционной деятельности.

Заказчиком могут быть инвесторы, а также любые иные юридические и физические лица, уполномоченные инвестором осуществлять реализацию инвестиционного проекта. Заказчик не должен вмешиваться в предпринимательскую деятельность других участников инвестиционного процесса, если иное не предусмотрено договором. Если заказчик не является инвестором, то он наделяется правами владения, пользования и распоряжения инвестициями на период или в пределах полномочий, которые устанавливаются действующим законодательством.

Пользователи объектов инвестиционной деятельности. Ими могут быть инвесторы, а также другие юридические и физические лица, государственные и муниципальные органы, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности.

Субъекты инвестиционной деятельности могут совмещать функции двух или более участников инвестиционного процесса.

Права и обязанности инвестора и кредитора.

|

|

Инвестор |

Кредитор |

|

1 |

Находится на положении компаньона предприятия |

Находится на положении заемщика предприятия |

|

2 |

Имеет право на руководство предприятием |

Не имеет ни каких прав на руководство |

|

3 |

Участвует в распределении прибыли предприятия. Получает доход в виде дивиденда |

Не участвует в распределении прибыли предприятия. Получает только проценты по кредиту и сумму кредита |

|

4 |

Несет обязательства по убыткам и долгам |

Не несет обязательств по убыткам и долгам |

|

5 |

Имеет долю в имуществе. Это позволяет рассчитать на доход от продажи этой доли третьему лицу |

Не имеет доли в имуществе |

|

6 |

Несет больший риск в случае банкротства |

Несет меньший риск в случае банкротства, то есть он имеет при распределении имущества преимущественные права |

Инвестиционная деятельность. Государственные методы воздействия на инвестиционную деятельность.

Состояние инвестиционной деятельности характеризует следующие показатели:

динамика общего объема инвестиций;

динамика доли инвестиций в ВВП;

динамика доли инвестиций (реальных) в общем объеме инвестиций;

динамика общего объема реальных инвестиций;

доля реальных инвестиций, направленных в основной капитал.

Косвенно состояние инвестиционной деятельности характеризуют темпы роста основных макроэкономических показателей: национальный доход, ВВП, ВНП, объем промышленного производства, объем сельскохозяйственного производства, производительность общественного труда, выпуск отдельных видов важнейшей промышленной продукции.

Государство для регулирования инвестиционной деятельности использует экономические (косвенные) и административные (прямые) методы воздействия на инвестиционную деятельность. Экономические методы, в большей степени, регулируют инвестиционную деятельность, чем административные. Административные методы, то есть методы прямого воздействия, используются государством в том случае, если экономические методы недостаточно эффективны или не приемлемы.

Основные экономические методы:

налоги;

перераспределение доходов и расходов;

создание свободных экономических зон;

ценообразование;

кредитно-финансовый механизм;

создание благоприятных условий для иностранного инвестирования.

Процесс осуществления инвестиций представляет собой инвестиционную деятельность, которая является одним из основных объектов финансового управления. Инвестиционная деятельность характеризует процесс обоснования и реализации наиболее эффективных форм вложения капитала, направленного на расширение экономического потенциала предприятия.

Инвестиционная деятельность характеризуется следующими особенностями:

Инвестиционная деятельность является главной формой реализации экономической стратегии предприятия и обеспечения роста его операционной деятельности. Вес задачи экономического развития предприятия требуют расширения объема или обновления состава его операционных активов. Это обновление состава и прироста активов осуществляется в процессе различных форм инвестиционной деятельности. Инвестиционная политика также является неотъемлемой частью общей стратегии экономического развития.

Объемы инвестиционной деятельности являются главными измерителями темпов экономического развития предприятия. Для характеристики этих объемов используются два показателя: сумма валовых инвестиций и сумма чистых инвестиций предприятия.

Валовые инвестиции представляют собой общий объем инвестиционных средств в определенном периоде, направленных на расширение или обновление основных производственных фондов, а также прирост материальных активов, запасов сырья и других товароматериальных ценностей.

Чистые инвестиции представляют собой сумму валовых инвестиций, уменьшенную на амортизационные отчисления в определенный период. ЧИ = ВИ - АО

Динамика показателей чистых инвестиций отражает характер экономического развития

предприятия и потенциал формирования его прибыли.

Если сумма чистых инвестиций составляет отрицательную величину, такая ситуация свидетельствует о снижении производственной базы предприятия.

Если сумма чистых инвестиций равна нулю, это означает отсутствие экономического роста и базы возрастания его прибыли. Производственный потенциал предприятия остается неизменным.

Если сумма чистых инвестиций составляет положительную величину, это означает, что обеспечивается расширенное воспроизводство внеоборотных активов предприятия и экономической базы формирования его прибыли. При этом ВИ>АО, предприятие растущее.

Инвестиционная деятельность носит подчинительный характер по отношению к целям и задачам операционной деятельности предприятия. Главная стратегическая задача предприятия – это развитие операционной деятельности, а также обеспечение возрастающей операционной прибыли. Инвестиционная деятельность обеспечивает рост формирования операционной прибыли предприятия по двум направлениям:

путем возрастания операционных доходов за счет увеличения объема производственно-коммерческой деятельности;

путем снижения удельных операционных затрат за счет своевременной замены устаревшего оборудования, материалов и НМА.

Объемы инвестиционной деятельности характеризуются существенной неравномерностью по отдельным периодам. Цикличность масштабов этой деятельности определяется рядом условий:

необходимостью предварительного накопления финансовых средств для начала реализации отдельных крупных инвестиционных проектов;

использование благоприятных внешних условий осуществления инвестиционной деятельности;

постепенность формирования внутренних условий для существенных инвестиционных рынков.

Формы и методы инвестиционной деятельности в меньшей степени зависят от отраслевых особенностей предприятия, чем его операционная деятельность. Механизм этой деятельности является практически идентичным на предприятиях любой отраслевой направленности. Это определяется тем, что инвестиционная деятельность предприятия осуществляется в тесной связи с финансовым рынком. Операционная деятельность осуществляется преимущественно в конкретных сегментах товарного рынка.

Инвестиционной деятельности предприятия присущи свои специфические виды рисков, которые объединяются понятием инвестиционных рисков. Уровень инвестиционного риска обычно значительно превышает уровень операционного риска. Это связано с тем, что в процессе инвестиционной деятельности потери капитала, то есть катастрофический риск, имеет большую вероятность возникновения, чем в процессе операционной деятельности и в связи с этим, механизм формирования инвестиционных доходов строится в тесной связи с уровнем инвестиционного риска.

Инвестиционная прибыль предприятия в процессе его инвестиционной деятельности формируется обычно со значительным лагом (периодом) запаздывания. Это означает, что между затратами инвестиционных ресурсов и получением инвестиционной прибыли проходит большой период времени, что определяет долговременный характер затрат.

В процессе инвестиционной деятельности денежные потоки существенно различаются в отдельные периоды по своей направленности. На протяжении отдельных периодов сумма отрицательного денежного потока может превышать сумму положительного денежного потока. Кроме того, сумма инвестиционного дохода может иметь большие колебания по отдельным периодам.

Формы и методы государственного регулирования инвестиционной деятельности.

Инвестиционная деятельность зависит от степени совершенства нормативно-законодательной базы. Для инвестиционной деятельности особое значение имеет Закон об инвестиционной деятельности РФ от 25.02.99г. В законе инвестиционная деятельность трактуется следующим образом: это вложение инвестиций и осуществление практических действий в целях получения прибыли или достижения иного полезного эффекта. Кроме этого в законе перечислены формы и методы государственного регулирования инвестиционной деятельности. Формы и методы:

государственное регулирование инвестиционной деятельности, осуществляемой в форме капитальных вложений, ведется органами государственной власти РФ и органами государственной власти субъектов РФ;

государственное регулирование инвестиционной деятельности предусматривает создание благоприятных условий для развития инвестиционной деятельности, осуществляемой в форме капитальных вложений:

совершенствование системы налогов, механизма начисления амортизации и использование амортизационных отчислений;

установление объектам инвестиционной деятельности специальных налоговых режимов;

предоставление на конкурсной основе государственных гарантий по инвестиционным проектам за счет федерального бюджета и бюджетов субъектов РФ;

размещение на конкурсной основе средств государственного бюджета для финансирования инвестиционных проектов;

проведение экспертизы инвестиционных проектов в соответствии с законодательством РФ;

защита российских организаций от поставок морально устаревших и материалоемких, энергоемких и не наукоемких технологий, оборудования, материалов;

защита интересов инвесторов;

разработка и утверждение стандартов и контроль за их соблюдением;

выпуск облигационных займов, гарантированных целевых займов, вовлечение временно остановленных и законсервированных строек объектов, находящихся в государственной собственности;

государственное регулирование инвестиционной деятельности, осуществляемой в форме капитальных вложений, может осуществляться с использованием иных форм и методов в соответствии с законодательством.

Факторы, влияющие на инвестиционную деятельность.

Все факторы, влияющие на инвестиционную деятельность в зависимости от их уровня, делят на две группы:

факторы, влияющие на инвестиционную деятельность на макро уровне и все внешние факторы по отношению к предприятию:

степень совершенствования налоговой системы;

нормативно-правовое обеспечение инвестиционной деятельности;

степень участия государства;

уровень инфляции;

дефицит бюджета;

состояние и динамика развития экономики страны;

степень совершенствования финансово-кредитной политики;

экономическая (в том числе инвестиционная) политика государства;

социальное и политическое положение;

степень совершенствования рыночных отношений;

наличие свободных экономических зон;

создание условий для привлечения иностранных инвестиций;

степень риска вложения инвестиций;

поддержка государством малого и среднего бизнеса;

факторы, влияющие на инвестиционную деятельность на микро уровне, те есть внутренние факторы:

размеры (масштабы) предприятия;

финансовое состояние предприятия;

применяемые формы начисления амортизационных отчислений;

научно-техническая политика фирмы;

инвестиционная политика предприятия;

организационно-хозяйственная форма управления.

Классификация инвестиций.

|

Критерии инвестиций |

Виды инвестиций |

|

По объектам вложения средств |

|

|

По срокам (периодам) осуществления |

|

|

По субъектам инвестирования (источникам финансирования) |

Совместные инвестиции (со смешанным финансированием) |

|

По характеру участия инвестора в инвестиционном процессе |

|

|

По отношению к объекту вложений |

|

|

По региональному (географическому)признаку |

|

|

По степени надежности |

|

|

По степени зависимости инвестиций |

|

|

По характеру использования капитала |

|

|

По форме осуществления

По воздействию на производственный потенциал |

|

|

По воздействию на показатели прибыльности |

|

|

По направленности действий |

|

Классификация инвестиций на предприятии.

Реальные Инвестиции

1)Инвестиции на развитие производства:

-на реконструкцию и техническое перевооружение

-на расширение пр-ва

-на выпуск новой продукции

-на модернизацию и освоение новых ресурсов

2)Инвестиции на развитие непроизводственной сферы:

-на жилое строительство

-на сооружение спортивных и оздоровительных объектов

-на улучшение условий труда и повышения техники безопасности

Портфельные Инвестиции

1)приобретение ЦБ:

-на приобретение акций

-на приобретение облигаций

-на приобретение др. ЦБ

2)вложения в активы др. предприятий

- вложения в активы предприятий производителей

- вложения в активы финансово-кредитных учреждений

- вложения в активы др. коммерческих предприятий

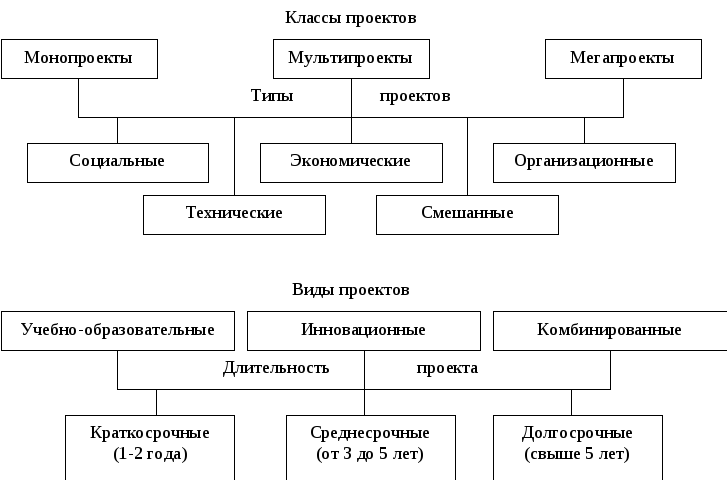

Выделяют следующие основания классификации инвестиционных проектов:

класс проекта, то есть проект классифицируется по составу и структуре и его предметной деятельности;

тип проекта, то есть проект классифицируется по основным сферам деятельности, в которых осуществляется проект;

масштаб проекта, то есть проект классифицируется по размеру, количеству участников, степени влияния проекта;

длительность проекта, то есть проект классифицируется по периоду осуществления проекта;

сложность проекта;

вид проекта, то есть проект классифицируется по характеру предметной области.

Монопроекты – это отдельные проекты различного типа, вида и масштаба.

Мультипроекты – это комплексный проект, который состоит из нескольких монопроектов и который требует применение многопроектного управления.

Мегапроекты – это целевые программы развития регионов и отраслей, в состав которых входят моно- и мультипроекты.

Большинство проектов носят инвестиционный характер. Размер инвестиций, необходимых для осуществления проекта, прежде всего, зависит от масштаба, длительности и сложности.

К инвестиционным проектам относят проекты, главная цель которых создание или реновация основных фондов, требующих вложение инвестиций.

С точки зрения управления инвестиционным процессом используется классификация по минимальной норме прибыли.

|

|

Тип инвестиций |

Минимальная норма прибыли, % |

|

1 |

Инвестиции, осуществляемые с целью повышения надежности производства и сохранения окружающей среды |

- |

|

2 |

Инвестиции, осуществляемые с целью сохранения позиций на рынке |

6 |

|

3 |

Инвестиции, осуществляемые с целью обновления основных фондов |

12 |

|

4 |

Инвестиции, осуществляемые с целью экономии текущих затрат |

15 |

|

5 |

Инвестиции, осуществляемые с целью увеличения доходов |

20 |

|

6 |

Рисковые инвестиции |

25 |

По степени обязательности инвестиционные проекты классифицируются на:

обязательные инвестиции, которые требуются для выполнения правил и норм. К этому типу относятся контрактные инвестиционные проекты (инвестиционный проект по охране окружающей среды);

необязательные инвестиции (замена вышедшего из строя оборудования).

По срочности инвестиционные проекты бывают:

неотложные инвестиции, которые невозможны в будущем (трудно выполнимы) или непривлекательны;

откладываемые – проекты, привлекательность которых изменяется незначительно.

По степени связанности инвестиционные проекты делятся на:

альтернативные;

независимые;

взаимосвязанные.

Инвестиционный проект осуществляется в течении инвестиционного цикла. При этом следует различать инвестиционный цикл и жизненный цикл инвестиционного проекта.

Под инвестиционным циклом понимается процесс, охватывающий ряд стадий, связанных с зарождением замысла, его реализацией и достижением заданных показателей.

Инвестиционный цикл начинается задолго до начала строительства и заканчивается на много позже после его завершения.

При использовании в России западной терминологии в инвестиционном цикле выделяют следующие фазы:

прединвестиционная;

инвестиционная;

эксплуатационная:

оперативная;

ликвидационная.

Суммарная продолжительность всех фаз составляет срок жизни проекта.

Прединвестиционная фаза. На этом этапе проект разрабатывается, готовится его технико-экономическое обоснование, проводятся маркетинговые исследования, осуществляется выбор поставщиков сырья и оборудования, ведутся переговоры с потенциальными инвесторами, осуществляется юридическое оформление проекта, проводится эмиссия акций и других ценных бумаг. В конце этой фазы должен быть получен развернутый бизнес-план инвестиционного проекта. Все затраты, связанные с этой фазой, относятся на себестоимость продукции.

Инвестиционная фаза. На этой фазе осуществляется инвестирование проекта. Развитие этой фазы начинается с предпринимательской деятельности, требующей гораздо больших затрат и все предпринятые действия носят необратимый характер. В этой фазе проект не в состоянии обеспечить свое развитие за счет собственных средств. На этой стадии проекта формируются постоянные активы предприятия.

Эксплуатационная фаза характеризуется началом производства продукции или оказания услуг и соответствующими поступлениями и текущими издержками.

На общий характер проекта оказывает влияние продолжительность эксплуатационной фазы.

Бизнес – план как форма представления инвестиционного проекта. Основные разделы бизнес – плана.

1. Резюме

2. Виды товаров и услуг

3. Рынки сбыта товаров и услуг

4. Конкуренция на рынке сбыта

5. План маркетинга

6. План производства

7. Организационный план

8. Правовое обеспечение деятельности фирмы

9. Оценка рисков и страхование

10. Финансовый план

Отчет о прибылях и убытках

Отчет о движении денежных средств

Прогнозный баланс

11. Стратегия финансирования

Инвестиции как денежные потоки. Притоки и оттоки денежных средств.

Термин «денежные поступления» предпочтителен термину «денежный поток», т.к. последний не указывает о его направленности, т.е. поступают ли эти средства в фирму или, наоборот, уходят из нее, об этом тем более важно упомянуть, что современный финансовый менеджмент широко использует категории «денежный приток» и «денежный отток», указывающие на направления движения денежных потоков. В первом случае очевидно, что речь идет о средствах, полученных фирмой, а во втором - о ее расходах.

Схема притоков и оттоков денежных средств на предприятии показана на рисунке 3.3.

Приток денежных средств предприятия: - выручка от реализации товаров; - внереализационные доходы; - доходы от инвестиций в ценные бумаги; - поступления от продажи излишних активов; - высвобождение оборотных средств; - продажа ценных бумаг; - привлечение кредитов.

Отток денежных средств фирмы: - платежи за сырье, материалы, комплектующие изделия, покупные полуфабрикаты; - платежи за топливо и энергию; - зарплата персонала с отчислениями на социальные нужды; - налоги; - приобретение основных средств и нематериальных активов; - вложения в прирост оборотных средств; - выплата процентов по кредитам; - выплата дивидендов; - погашение обязательств по привлеченному капиталу; - вложения в дополнительные фонды (дополнительные вклады, ценные бумаги); - затраты при ликвидации предприятия.

Анализ денежных притоков и оттоков чрезвычайно важен для оценки деятельности предприятия. Однако, когда мы говорим о проблемах оценки приемлемости инвестиций, нас более волнуют не текущие денежные притоки и оттоки предприятия, а ее денежные поступления, т.е. тот «сухой остаток», который образует приращение капитала предприятия.

Чистые денежные поступления (ЧДП), или чистый денежный поток, которые остаются у предприятия после уплаты налогов, можно в общем виде рассчитать по формуле

ЧПД= П - О, (3.1)

где П - приток денежных средств; О - отток денежных средств.

Рис. 3.3. Схема притоков и оттоков денежных средств предприятия

Чистые денежные поступления от хозяйственной деятельности (ЧДП0) можно выразить уравнением

ЧДП0 = Вр - (З - А) - Н - Пр , (3.2)

где Вр - выручка от реализации продукции; З - издержки производства и сбыта; А - амортизация; Н - налоги; Пр - выплаты процентов по кредитам.

Амортизация по своей экономической природе, являясь отчислением, призванным обеспечить накопление средств для компенсации износа основного капитала, не перестает быть собственностью предприятия, хотя и вычитается из его прибыли. Поэтому вполне логично включать начисленную амортизацию в денежный поток (денежные поступления).

Инвестиции как денежные потоки. Определение величины денежных поступлений. Амортизация.

В основе расчета амортизационных отчислений лежит принцип возмещения организацией первоначальной стоимости объектов основных средств в целях накопления средств, необходимых для выбывающих из эксплуатации основных средств.

Существуют следующие способы начисления амортизации:

1) линейный метод заключается в равномерном распределении амортизационных отчислений по периодам эксплуатации объектов основных средств. Сумма месячного отчисления определяется делением стоимости объекта на число месяцев его эксплуатации;

2) метод уменьшения остатка. В его основе лежит подход ускоренной амортизации, то есть использование в первые годы эксплуатации объекта увеличенных норм амортизации.

Ам=Остаточная сто-ть * На/ Коэф. ускорения

3)снижения стоимости по сумме чисел лет срока полезного использования.

Ам=Первоначальная стоимость*На, На=2(Т-t+1)/Т(Т+1)=Т- t+1/1+2+3+…Т

Т – срок полезного использования, t – период ля которого рассчитывается

4)списание стоимости пропорционально объему продукции, а также работ или услуг.

Ам=Факт V * Первон. Сто-ть / планов V

Доходы, расходы и потери от списания или продажи объектов основных средств зачисляются в прибыль или убыток предприятия. Эти положения не распространяются на следующие виды объектов основных средств:

1) машины, оборудование, которое числится как готовые изделия на складе;

2) предметы, сданные в монтаж;

3) капитальные и финансовые вложения;

4) другие долгосрочные инвестиции.

Инвестиции как денежные потоки. Инвестиционный налоговый кредит.

Инвестиционный налоговый кредит представляет собой сумму налогов, подлежащих к внесению в государственный бюджет, но после завершения срока инвестиционной деятельности, под который предоставляется данный кредит, то есть, как и амортизация, такие отсроченные налоговые платежи остаются в обороте фирмы и поступают как дополнительный источник инвестиционных ресурсов.

Предприятия для финансирования инвестиционной деятельности могут использовать инвестиционный налоговый кредит, который представляет собой отсрочку уплаты налогов. Это кредит предоставляется на условиях возвратности и платности. Срок предоставления от 1 до 2 лет. Проценты за использование кредита устанавливается по ставке не менее 50% и не более 75% от ставки рефинансирования ЦБ.

Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль, а также по региональным и местным налогам.

Инвестиционный налоговый кредит предоставляют предприятию для следующих направлений:

1) на проведение научно-исследовательские и опытно-конструкторские работы или техническое перевооружение собственного производства. В этом случае кредит предоставляется в размере 30% от стоимости приобретенного оборудования;

2) на осуществление организацией внедренческой и инновационной деятельности;

3) на выполнение организацией особо важного заказа по социально-экономическому развитию региона или предоставление особо важных услуг населению.

Во втором и третьем случае размер кредита определяется по согласованию между организацией и уполномоченным органом.

Организация может заключить несколько соглашений об инвестиционном налоговом кредите по различным основаниям. Организация, которая получила инвестиционный налоговый кредит, уменьшает свои налоговые платежи в течение срока действия договора об инвестиционном налоговом кредите по каждому платежу за каждый отчетный период. Уплаченные проценты и основная сумма долга по кредиту освобождается от уплаты налога, поэтому сумма уплаченного процента, умноженная на ставку налога, представляет налоговую экономию за счет уплаты процента.

В нашей стране имеет место два варианта:

1) когда сумма процентов по кредиту включается в себестоимость продукции

2) сумма процентов по кредиту не включается в себестоимость, тогда налог на прибыль по данному источнику взимается.

Инструменты экономической оценки инвестиционных проектов.

Причины необходимости использования коэффициентов:

-динамичность технико-экономических показ-лей

-сезонность производства и реализации продукции

-физический износ ОС

-изменение во времени цен на прямую продукцию и на потребляемые ресурсы

Сложность оценки инвестиционных проектов в связи с изменением стоимости денег:

-Инвестиции осуществляются либо разово, либо неоднократно на протяжении периода времени

-процесс получения результатов от реализации проекта является продолжительным

-вложенные средства имеют временную стоимость

-инвестиционные операции сопровождаются различными видами рисков

Существуют 6 инструментов экономической оценки инвестиционных проектов:

1)будущая стоимость денег и операция наращения

2)текущая стоимость и операция дисконтирования

3)будущая и тек стоимость ренты

4)номинальная и эффективная годовая % ставка

5)взнос на амортизацию денежной единицы

6)фактор фонда возмещения

Будущая стоимость денег и операция наращения.

Будущая стоимость – сумма инвестиционных в настоящий момент средств, в которую они превратятся через определенный период времени с учетом определенной % ставки.

Определение будущей стоимости связано с процессом наращения, то есть это увеличение первоначальной суммы путем присоединения % - платежей.

![]()

Р - текущая стоимость, r – %ставка, n – период.

![]() –множитель наращения

–множитель наращения

Текущая стоимость и операция дисконтирования

Текущая стоимость представляет собой сумму будущих денежных поступлений приведенных с учетом определенной % - ставки (ставки дисконтирования) в настоящий момент времени.

Определение настоящей стоимости связано с процессом дисконтирования – операция обратная процессу наращения. Необходимость дисконтирования заключается в определении того, сколько средств необходимо инвестировать для того, чтобы через определенный период времени получить заранее установленную сумму.

![]()

![]() –множитель

дисконтирования

–множитель

дисконтирования

Текущая стоимость имеет 2 свойства:

1)значение текущей стоимости и величины % ставки находятся в обратной зависимости;

2)текущая стоимость и срок платежа также находятся в обратной зависимости.

Текущая стоимость аннуитета.

Финансовая рента (аннуитет) – ряд последовательных фиксированных платежей производимых через равные промежутки времени. По моменту выплаты аннуитеты бывают:

1)обычные – платежи осуществляется в конце периода (постнумерандо);

2)авансовые - платежи осуществляется в начале каждого расчетного периода (пренумерандо);

3)бесконечная рента (перпетуитет)

Будущая стоимость ренты показывает, какую величину представляет собой капитал, вносимый через равные промежутки времени в течение всего срока ренты вместе с начисленными %.

![]() обычный

аннуитет,

обычный

аннуитет,

![]() авансовый

аннуитет.

авансовый

аннуитет.

Текущая стоимость является суммой всех членов ренты, дисконтированных на момент приведения по выбранной ставке дисконтирования.

![]() обычный,

обычный,

![]() перпетуитет

перпетуитет

![]() –коэффициент

текущей стоимости ренты

–коэффициент

текущей стоимости ренты

Годовые эквивалентные суммы. Номинальные и эффективные годовые процентные ставки.

P=PV/a – формула ежегодного денежного потока

Эффективная % ставка измеряет относительный доход, получаемый владельцем капитала в целом за год, т.е. эффективная ставка определяет какую годовую ставку необходимо установить, чтобы получить такой финансовый результат как при m-разовом начислении % ставки.

![]()

Фактор фонда возмещения.

Фактор фонда возмещения показывает какую величину потребуется депонировать в конце каждого расчетного периода, чтобы через заданное число периодов величина основного долга была полностью погашена.

Для первого расчетного

периода:

![]()

Для любого другого

периода:

![]()