3294

.pdfТаблица 5

Анализ агрегированных проблемных областей функционирования ТЛС РБ и Гомельской области

№ |

Элементы |

Формулировка агрегированной проблемной |

п/п |

подсистем |

области |

Логистическая подсистема: сеть транспортно-логистических центров и логистические услуги

1Количество, 1. На рынке транспортно-логистических ускачество и комлуг Республики Беларусь и Гомельской об-

петентность |

ласти преобладают 1PL- и 2PL-провайдеры, |

логистических |

т.е. логистические операторы, предостав- |

услуг |

ляющие «короткие» услуги (транспортиров- |

|

ка, хранение). |

|

2. 3 PL-провайдеров, предоставляющих ком- |

|

плекс транспортно-логистических услуг, не- |

|

много, и они не способны охватить весь |

|

рынок (в Гомельской области, например, |

|

к их числу относится только логистический |

|

центр – филиал РУП «Белтаможсервис»). |

|

3. 4PL-провайдера, способного управлять це- |

|

пями поставок, запасами, потоками в регионе |

|

и стране нет |

2Эффективность 1. Излишний документооборот. прохождения 2. Недостаточные темпы формирования элекграницы (в том тронных баз данных.

числе таможни) 3. Неравномерная пропускная способность таможенных и приграничных пунктов.

4.Несоответствие международным стандартам по таким критериям эффективности прохождения границы, как скорость, простота и предсказуемость формальных процедур

3Способность 1. Формирование разветвленной информаци-

отслеживать |

онной сети в республике находится в актив- |

|

грузы |

ной стадии, но ее ресурсов в настоящее время |

|

|

недостаточно для своевременного информи- |

|

|

рования грузоотправителя. |

|

|

2. Недостаточный |

уровень оснащенности |

|

специализированным |

техническим оборудо- |

|

ванием. |

|

271

Продолжение табл. 5

№ |

Элементы |

Формулировка агрегированной проблемной |

|||

п/п |

подсистем |

области |

|

||

|

|

|

3. Отсутствие возможности |

предоставления |

|

|

|

|

полноценного объема услуг, отслеживания |

||

|

|

|

графика перемещения груза – одна из причин |

||

|

|

|

потери потенциальных грузоотправителей, не |

||

|

|

|

рискующих работать в условиях неопреде- |

||

|

|

|

ленности, что наиболее актуально при тран- |

||

|

|

|

зитных и/или смешанных грузоперевозках |

||

4 |

Своевремен- |

1. Этот элемент логистической подсистемы |

|||

|

ность доставки |

определяется взаимодействием и слаженно- |

|||

|

|

|

стью всех компонентов логистической цепи и |

||

|

|

|

соответствующим уровнем развития инфра- |

||

|

|

|

структуры, которые в настоящее время нахо- |

||

|

|

|

дятся в стадии становления. |

|

|

|

|

|

2. Несоблюдение сроков поставки – одна из |

||

|

|

|

основных причин потери международных за- |

||

|

|

|

казов на перевозку |

|

|

5 |

Конкуренто- |

1. Понижающие внешние факторы: |

|||

|

способность |

– ограничительные |

межгосударственные со- |

||

|

логистических |

глашения |

|

|

|

|

операторов на |

– разрешительная система грузоперевозок |

|||

|

международ- |

– технические аспекты (разная ширина колеи |

|||

|

ном |

рынке |

железнодорожных путей и требования к ав- |

||

|

транспортно- |

тодорогам) и др. |

|

|

|

|

логистических |

2. Понижающие внутренние факторы: |

|||

|

услуг |

|

– состояние транспорта и инфраструктуры. |

||

|

|

|

– ограниченный перечень предоставляемых |

||

|

|

|

логистических услуг либо их отсутствие в |

||

|

|

|

отдельных регионах республики |

||

|

|

|

– использование типовых маршрутов и др. |

||

|

|

Транспортно |

-складская подсистема: транспорт |

||

|

|

и транспортно-складская инфраструктура |

|||

1 |

Состав и струк- |

1. Несоответствие |

технических характери- |

||

|

тура транспорта |

стик парка транспортных средств междуна- |

|||

|

|

|

родным стандартам. |

|

|

|

|

|

2. Высокая степень износа |

транспортных |

|

|

|

|

средств отечественных грузоперевозчиков |

||

272

|

|

Продолжение табл. 5 |

|

|

|

№ |

Элементы |

Формулировка агрегированной проблемной |

п/п |

подсистем |

области |

2Транспортная 1. Неудовлетворительное состояние дорог. инфраструктура 2. Недостаточные темпы строительства до-

рог.

3.Некачественное покрытие дорог.

4.Неразвитость придорожного сервиса

3Складская ин- 1. Недостаточный уровень оснащенности

фраструктура складов.

2.По техническому состоянию значительная часть складов относится к низшим классам.

3.Средний коэффициент использования емкости складов низок и составляет 0,52.

4.Для механизации и автоматизации погру- зочно-разгрузочных и складских работ используются машины и механизмы с высокой степенью износа

4 Смешанные 1. Ограниченное количество проработанных перевозки мультимодальных маршрутов.

(мульти-, ин- 2. Незначительное количество транспортнотермодальные) экспедиторских организаций, способных разработать, организовать и осуществить сме-

шанную грузоперевозку.

3. Недостаточный уровень знаний, опыта, личных контактов у логистов и экспедиторов, необходимых для управления сложными цепями пост

Управляющая подсистема

Республиканские 1. Реализация Программы развития логистиорганы управления ческой системы Республики Беларусь на пе- (Совет Министров, риод до 2015 года и Стратегии развития транМинистерство зитного потенциала Республики Беларусь на транспорта и ком- 2011–2015 гг. сопряжена, с одной стороны, с муникаций) проблемой привлечения в отрасль потенци-

альных инвесторов для строительства новых ТЛЦ и, с другой стороны, недостаточной загруженностью уже действующих ТЛЦ.

273

|

|

|

Окончание табл. 5 |

|

|

|

|

||

№ |

Элементы |

Формулировка агрегированной проблемной |

||

п/п |

подсистем |

|

области |

|

|

|

2. Участие в международных соглашениях |

||

|

|

в некоторых аспектах снижает конкуренто- |

||

|

|

способность отечественных грузоперевозчи- |

||

|

|

ков. |

|

|

|

|

3. Действующая |

разрешительная |

систем от- |

|

|

рицательно влияет на показатели грузооборо- |

||

|

|

та и объемов перевозимых по территории |

||

|

|

Республики Беларусь грузов |

|

|

Региональные |

1. Отсутствие специализированной статисти- |

|||

органы управления |

ческой информации, необходимой для разра- |

|||

|

|

ботки оптимальных маршрутов грузоперево- |

||

|

|

зок и оценки эффективности функциониро- |

||

|

|

вания транспортно-логистической системы |

||

|

|

регионов. |

|

|

|

|

2. Недостаточная |

практическая |

ориентиро- |

|

|

ванность будущих специалистов, незаинтере- |

||

|

|

сованность организаций, работающих в |

||

|

|

сфере транспортно-экспедиционных и транс- |

||

|

|

портно-логистических услуг, в сотрудничест- |

||

|

|

ве с учреждениями образования. |

|

|

|

|

3. Слабые связи между предприятиями-про- |

||

|

|

изводителями региона и транспортно-логис- |

||

|

|

тическими организациями. |

|

|

|

|

4. Недостаточные объемы инвестирования в |

||

|

|

развитие региональной транспортно-логисти- |

||

|

|

ческой инфраструктуры |

|

|

объемов переработки товаров, росту контейнерных и пакетированных грузов, развитию смешанных перевозок;

– устранение препятствующих факторов, связанных с тарифной составляющей, упрощением документооборота при осуществлении внешнеэкономических операций, свободным перемещением грузов по единой территории ТС, принципом резидентства при таможенном декларировании

274

товаров, действием разрешительной системы для международных автомобильных перевозок;

–дальнейшее стимулирование процессов формирования сети транспортно-логистических центров;

–повышение эффективности работы транспортно-логис- тических центров, в частности, уровня их загруженности, причем не за счет предоставления складских услуг, а посредством расширения перечня предоставляемых транспортнологистических и экспедиционных услуг;

–активное вовлечение в ТЛС РБ и регионов предприятий и организаций, содержащих собственный подвижной состав с обоснованием экономической целесообразности аутсорсинга на перевозочную деятельность крупным специализированным организациям с квалифицированным персона-

лом, которые могут предложить полный комплекс услуг

иконтролировать всю логистическую цепочку;

–формирование кадрового потенциала регионов, включая налаживание тесных контактов между учреждениями образования и организациями, работающими в сфере транс- портно-логистических услуг, стимулирование уже работающих специалистов к повышению квалификации и профессиональному совершенствованию (участие в конкурсах на звание лучшего экспедитора, логиста; обучение на курсах МВА, БАМАП, БАМЭ, участие в международных семинарах, выставках и т.д.);

–ведение статистического учета в региональном разрезе по показателям, характеризующим состояние и эффективность логистического развития.

Библиографический список

1. Балышева С. Логично и очень выгодно. Реализация программы логистики в Беларуси до 2015 года может обеспечить формирование до 10 % ВВП за счет оказания логи-

275

стических услуг: логистика // Экономика Беларуси. – 2008. –

№4. – С. 98–102.

2.Бауэрсокс Доналд Дж., Клосс Дейвид Дж. Логистика: интегрированная цепь поставок. – 2-е изд. / пер. с англ. Н.Н. Барышниковой, Б.С. Пинскера. – М.: Олимп-Бизнес, 2008. – 640 с.

3.Бродецкий Г.Л. Системный анализ в логистике: выбор в условиях неопределенности: учебник. – М.: Академия, 2010. – 333 с.

4.Городко М.В. Формирование транспортно-логистиче- ской системы Беларуси на современном этапе // Новая эко-

номика. – 2011. – № 2. – С. 37–46.

Об авторах

Карпенко Елена Михайловна – доктор экономических нвук, профессор Белорусского государственного университета, г. Минск, Республика Беларусь, e-mail: emkarpenko@ mail.ru.

Карпенко Валерий Михайлович – кандидат техниче-

ских наук, доцент Белорусского государственного аграрного технического университета, г. Минск, Республика Беларусь, e-mail: vmkarpenko.422@yandex.by.

Петрович Наталья Дмитриевна – студентка Белорус-

ского государственного университета, г. Минск, Республика Беларусь, e-mail: natypetrovich@mail.ru.

276

А.Д. Турсунова

Институт прогнозирования и макроэкономических исследований при кабинете министров РУз,

г. Ташкент, Республика Узбекистан

МИРОВЫЕ ТЕНДЕНЦИИ НА РЫНКЕ ЦЕМЕНТНОЙ ПРОМЫШЛЕННОСТИ

Рассмотрены мировые тенденции на рынке цементной промышленности. Цементная отрасль является одной из динамично развивающихся базовых отраслей. В настоящее время мировой рынок цемента сместился в сторону развивающихся стран, которые составляют примерно 90% мирового рынка цемента, а на Западную Европу и Северную Америку приходится меньше 10%. Рост валового внутреннего продукта (ВВП) на душу населения, измерение среднего национального уровня жизни могут быть способствующими факторами для определения спроса на цемент. В связи с возрастающими требованиями экологичности и энергоэффективности внедрение перспективных инновационных материалов в цементной промышленности стало играть одну из важных ролей.

Ключевые слова: цементная промышленность, мировое потребление, ВВП на душу населения, наноцемент.

A.D. Tursunova

Institute of Forecasting and Macroeconomic Research under the Cabinet of Ministers of the Republic of Uzbekistan, Tashkent, Republic of Uzbekistan

GLOBAL TRENDS IN THE MARKET OF THE CEMENT INDUSTRY

The article describes the global trends in the market of the cement industry. The cement industry is one of the dynamically developing basic industries. Currently, the global cement market has shifted to developing countries, which ac-

277

count for about 90 % of the global cement market, and in Western Europe and North America accounts for less than 10 %. Growth in gross domestic product (GDP) per capita, the measurement of the average national standard of living, can be a contributing factor to determine the demand for cement. Due to increasing environmental requirements and energy efficiency implementation of promising innovative materials in the cement industry began to play a major role.

Keywords: cement industry, worldwide consumption, GDP per capita, nanocement.

Цемент является одним из основных строительных материалов, который является важным промышленным сырьем. Цемент используется, в основном, при производстве бетона, железобетона, строительных растворов, а также в асбестоцементной, нефтедобывающей и других сопряженных отраслях промышленности.

В настоящее время цемент и бетон являются самыми употребляемыми после воды ресурсами на земле. А темпы развития цементной промышленности в 1,5–2 раза превышают темпы роста мирового ВВП1.

Цементная промышленность является капиталоёмкой, энергоёмкой и жизненно важной отраслью для поддержки инфраструктуры наций. Доля энергии в производстве цемента составляет 20–40 % в структуре издержек производства. Так, на производство 1 т цемента потребляется в среднем 4–5 ГДж топлива. Мировой рынок цемента, составляющий небольшую долю мирового выпуска, растет более быстрыми темпами по сравнению с местным производством в последние годы. Попытки защитить окружающую среду в развитых странах – в особенности Европу – стали причиной переноса заводов по производству цемента в страны с менее строгими экологическими нормами. Одновременно с непрерывно рас-

1 http://www.perspektivy.info/book/mirovaja_cementnaja_promyshlennost_

2012-06-06.htm

278

тущими реальными ценами был создан образец экономической эффективности и соблюдения экологических норм касательно производства мирового цемента.

Всилу того, что потребление цемента напрямую связано

сдоходом населения, цементная промышленность является одним из нетрадиционных индикаторов оценки уровня развития страны. Она во многом предопределяет будущее развитие экономики страны, а также зависит от таких факторов, как спрос и запасы сырья, экономическая ситуация.

Впоследнее время ситуация на мировом рынке цемента кардинально изменилась. Удельный вес развивающихся стран, как в потреблении, так и в производстве цемента вырос в разы, особенно в Китае и Индии. Развивающиеся рынки составляют примерно 90 % мирового рынка цемента, в то время как страны Западной Европы и Северной Америки – меньше 10 % [1].

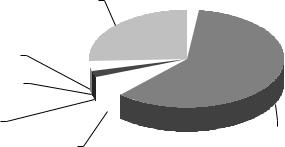

Более половины объема мирового производства цемента в 2014 г. приходится на предприятия азиатских стран. Китай занимает лидирующее положение – 60 %, Бразилия составляет 1,7 %, США – 2 % (рис. 1). Доля Индии и России в мировом производстве цемента выросла с 6,4 % в 2010 г. до 7 % и с 1,4 % до 1,65 % соответственно.

Американская компания PCA прогнозирует, что мировое потребление цемента будет устойчиво расти в течение 2015–2018 гг., но менее устойчивыми темпами, чем ожидалось ранее. Ожидается, что мировое потребление цемента вырастет на 2,2 % в 2015 г., 3,7 % в 2016 г. и останется примерно на уровне четырехпроцентного роста в течение 2017– 2018 гг. Мировое потребление цемента в 2014 г. выросло по

оценкам на 4,6 %, т.е. с 4,0 млрд тонн в 2013 г. до 4,3 млрд тонн2.

2 http://www.cement.org/newsroom/2015/06/03/global-cement-consumption- on-the-rise

279

Прочие |

США; 2 |

|

страны; 25,9 |

||

|

Турция; 1,8

Россия; 1,65

Бразилия;

1,7 Китай; 60

Индия; 7

Рис. 1. Страновая структура мирового производства цемента в 2014 г., % [4]

Строительство крупнейших цементных заводов в развивающихся странах ведет к быстрому развитию экономики, города становятся более процветающими, что приводит к внутренней миграции и урбанизации. Это неизбежно приводит к увеличению спроса на строительные материалы, в том числе цемент. Ведь для многих развивающихся стран самостоятельность в производстве цемента является крупной промышленной целью, так как это уменьшает зависимость от импорта, снижает затраты на строительство и способствует дальнейшему развитию экономики путем улучшения инфраструктуры. В случае некоторых стран это даже возможно, чтобы показать сильную положительную взаимосвязь между ВВП и потреблением цемента в течение долгого времени.

Эксперты считают, что рост ВВП на душу населения способствует увеличению потребления цемента на душу населения (рис. 2). Малые экономики с низким уровнем ВВП и низкими или отсутствующими инвестициями в инфраструктуру имеют малое потребление цемента и плотно заполняют нижний конец рисунка. Как видно из рис. 2, с увеличением благосостояния страны потребление цемента на душу населения падает, тем самым увеличивается перера-

280