|

|

NPVc [D(PN)n (EE)n (I)n (T)n] r , |

(5.1) |

где NPVс |

– |

стоимостный разрыв; |

|

D(PN)n |

– дополнительная прибыль от реструктурирования; |

|

|

n |

– период времени после реструктуризации; |

|

|

(EE)n |

– |

экономия производственных издержек и дополнительная |

|

|

|

прибыль за счёт диверсификации производства; |

|

(I)n |

– дополнительные инвестиции на реструктурирование; |

|

|

(T)n |

– |

прирост (экономия) налоговых платежей; |

|

r |

– |

коэффициент текущей стоимости. |

|

Оценка эффективности реструктуризации посредством расчёта стоимостного разрыва позволяет учитывать синергетический эффект, который в зависимости от конкретных условий хозяйствования объекта реструктуризации может оказывать существенное влияние на рост стоимости его собственного капитала.

4.1.2 Методы реструктуризации предприятий

Реинжиниринг бизнес-процессов (Business Process Reengineering – BPR) –

метод кардинальной перестройки бизнес-процессов в целях достижения качественно иного, более высокого уровня показателей производственнохозяйственной деятельности предприятия (минимизация стоимостных и временных затрат). Реинжиниринг бизнес-процессов позволяет организовать бизнес кардинально по-новому и более оптимальным образом.

Выделение бизнес-процессов на предприятии (организации) не является достаточным условием для проведения реинжиниринга. Таким действиям подвергаются только процессы, отвечающие определённым условиям: дисфункциональность бизнес-процессов; значимость бизнес-процессов с точки зрения влияния на клиента; осуществимость (возможность и высокая вероятность успешного реинжиниринга).

В бизнес-процессах, подвергающихся реинжиниринговой перестройке, происходят следующие изменения:

–объединение нескольких работ в одну;

–принятие решений непосредственно работниками;

–выполнение этапов процесса в естественном порядке;

–выбор места выполнения работы основан на принципе максимальной эффективности;

–сокращение объёмов проверок и контроля, необходимых согласований;

–связь с внешней средой осуществляется ситуационным менеджером;

– преобладание смешанных централизованных (децентрализованных)

операций.

Алгоритм реинжиниринга:

1.Постановка задачи и уточнение цели предприятия (организации).

2.Создание модели существующей компании.

3.Перепроектирование бизнес-процессов.

4.Разработка систем организационного взаимодействия персонала.

5.Подготовка поддерживающих информационных систем.

6.Внедрение обновлённых процессов.

Мотивы применения:

–рационализация и стандартизация деятельности, повышение производительности труда;

–автоматизация рутинных операций;

–сокращение непроизводственных работ и затрат;

–минимизация количества менеджеров среднего звена и сокращение бюрократического аппарата.

Достижению целей реинжиниринга препятствует целый ряд субъективных и объективных обстоятельств, в том числе:

–попытка «отладить» процесс, а не изменить;

–сужение проблем и ограничение масштабов реинжиниринговых мероприятий;

–осуществление реинжиниринга «снизу вверх»;

–неоправданное сокращение ресурсов, необходимых для проведения реинжиниринга;

–попытка осуществления реинжиниринговых мероприятий безболезненно для всех;

–затягивание проведения реинжиниринговых мероприятий во времени. Аутсорсинг – метод, предполагающий передачу бизнес-функций или бизнес-

процессов компании-заказчика сторонней организации (компании-подрядчику или аутсорсеру).

Мотивы применения:

–фокусирование на ключевом бизнесе и компетенциях, избавление от непрофильных активов;

–перенос: издержек на поставщика непрофильной сферы; рисков непрофильной деятельности на конкурирующих поставщиков.

Наиболее популярным является ИТ-аутсорсинг (аутсорсинг информационных технологий), который позволяет снизить косвенные затраты в среднем до 30% и

повысить качество обслуживания.

АВС/АВМ-методология (Activity Based Costing/Activity Based Management – ABC/ ABM) – совокупность методов стоимостного анализа бизнес-процессов, цепочек создания стоимости, отдельных структурных единиц, а также методов повышения экономической эффективности процессов управления (на основе определение затрат). Метод разработан американскими учёными Р. Купером и Р. Капланом в конце 80-х годов ХХ века и в настоящее время получил широкое распространение на Западе. Суть метода заключается в определении затрат на выполнение функций на основы ресурсов, необходимых для их выполнения, и затрат на стоимостные объекты на основе использованных ими функций.

По оценкам специалистов, в результате использования данного метода можно добиться сокращения затрат на 30 – 40%. Данный метод используется как метод управления затратами организации.

Методы «точно в срок» (Just-In-Time – JIT) – совокупность методов повышения качества работ и обслуживания. Разработаны в конце 50-х годов ХХ века («Toyota») и представляют собой комплексный подход, сочетающий в себе три составляющие: технологию, философию и способ организации труда. Базой является концепция «ничего не будет произведено, пока в этом не будет необходимости». Главная сложность применения методов – необходимость выполнения двух условий – точности и согласованности поставок; качества поставок. В противном случае синхронная система нарушается.

Методы «точно в срок» используются как методы управления затратами организации.

Методология всеобщего управления качеством (Total Quality Management – TQM) – совокупность методов управления, основным целевым параметром которых является качество. Базовыми положениями методологии являются:

1.Главенствующая роль руководства в формировании и продвижении системы управления качеством.

2.Основное внимание – клиентам.

3.Развитие стратегического планирования.

4.Вовлечение всех сотрудников в систему управления качеством.

5.Постоянная подготовка (обучение) персонала.

6.Развитие системы мотивации – награды и признания.

7.Соответствие продукции и услуг быстро меняющимся и увеличивающимся потребностям и ожиданиям клиентов.

8.Концентрация усилий на эффективном управлении процессами в

организации.

9.Требования к качеству поставщиков.

10.Разработка и внедрение информационной системы.

11.Использование передового опыта других организаций.

12.Постоянная оценка эффективности системы управления качеством.

Методы TQM часто используются как методы реструктуризации системы управления. Мотивы применения:

–оптимизация издержек;

–объективная и оперативная оценка эффективности деятельности;

–унификация целеполагания по всей иерархии управления;

–дебюрократизация управления;

–развитие социального партнёрства в управлении (вовлечение сотрудников

врешение принципиальных вопросов).

Методы управления знаниями (Knowledge Management – KM) – междисци-

плинарное направление науки и практики, реализующееся в конкретных бизнесприложениях, направленных на повышение эффективности процессов приобретения и использования знаний (в данных методах активно используются средства информационных технологий, в том числе: гипертекстовые системы; концептуальное и информационное моделирование; семантические сети и Internetсети; поисковые технологии; концептуальное индексирование и онтологии). Методологии компьютерных информационных технологий позволяют принципиально изменить управленческие процессы и информационное обеспечение биз- нес-процессов.

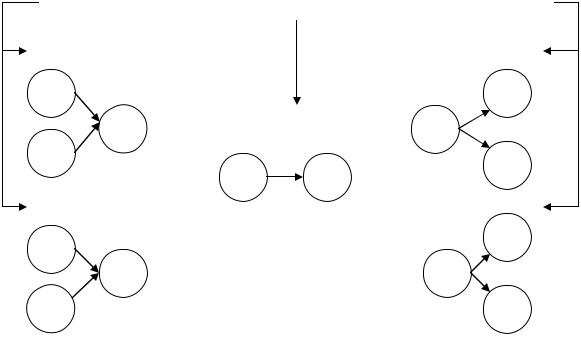

Реорганизация. Реорганизация может проводиться в следующей форме:

–слияния, которое означает прекращение деятельности двух и более юридических лиц и передачу их имущества и обязательств вновь созданному юридическому лицу;

–присоединения, которое связано с прекращением деятельности присоединяемого юридического лица (юридических лиц) и передачей всех его прав и обязательств присоединяющему юридическому лицу;

–выделения, которое подразумевает образование нового юридического лица (юридических лиц) путём его (их) выделения из другого юридического лица;

–разделения, которое связано с прекращением деятельности юридического лица и передачей его имущества и обязательств вновь образуемым юридическим лицам;

–преобразования, которое заключается в изменении организационно-

правовой формы юридического лица (рисунок 5.2).

Объединение  Способы реорганизации

Способы реорганизации  Разъединение

Разъединение

Слияние |

|

|

Выделение |

А |

|

|

В |

С |

Преобразование |

А |

|

|

|

||

В |

|

|

С |

|

А |

В |

|

|

|

||

Присоединение |

|

|

Разделение |

А |

|

|

А |

|

|

|

|

А |

|

|

А |

В |

|

|

В |

Рисунок 5.2 – Формы реорганизации

Наиболее интересными с точки зрения реструктуризации являются слияние, присоединение, выделение и разделение.

Мотивы применения слияний и присоединений:

–получение возможности организовать новое юридическое лицо, которое может укрепить конкурентные позиции на рынке (слияние);

–снижение затрат при увеличении объёма;

–получение синергетического эффекта;

–создание новых торговых марок либо объединение усилий по совместному продвижению уже существующих торговых марок;

–повышение качества управления и рост эффективности;

–рост основного бизнеса, достижение эффекта масштаба;

–диверсификация производства и возможность использования избыточных денежных ресурсов;

–разница в рыночной цене предприятия и стоимости его замещения;

–разница между ликвидационной и текущей стоимостью (продажа предприятия по частям);

–поглощение стратегических поставщиков и потребителей;

–доступ на новые рынки, к новым ресурсам и технологиям;

–перераспределение издержек и рисков хозяйствования между структурами,