|

|

|

Выступает индикатором регионального развития, |

|

|

|

т.к. отражает различные аспекты функционирова- |

|

|

|

ния региона |

|

Инвестиционный потенциал |

|

|

|

|

Инвестиционная |

|

|

Вероятный |

привлекательность |

|

|

доход |

|

|

|

|

Возможные потери |

Инвестиционная |

|

|

|

|

|

|

|

активность |

|

|

Экономическая, социально-политическая |

|

|

|

и иная безопасность инвестора |

текущаяТ |

|

|

|

|

|

Внешняя среда |

|

|

|

Факторы внешней среды: |

|

Информация о состоя- |

- |

политический |

|

|

|

нии инвестиционной |

||

- |

ресурсно-сырьевой |

|

|

|

привлекательности |

||

- |

производственный |

|

|

|

|

||

- |

потребительский |

Риски |

|

- |

инфраструктурный |

|

|

- |

инвестиционный |

|

|

- |

экологический |

|

Инвестор |

- |

макроэкономический |

|

|

- |

финансовый |

|

|

- |

кадровый |

|

|

- |

социальный |

|

|

- |

инновационный |

|

Инвестиции в |

|

|

|

|

|

|

|

экономику |

|

|

|

региона |

|

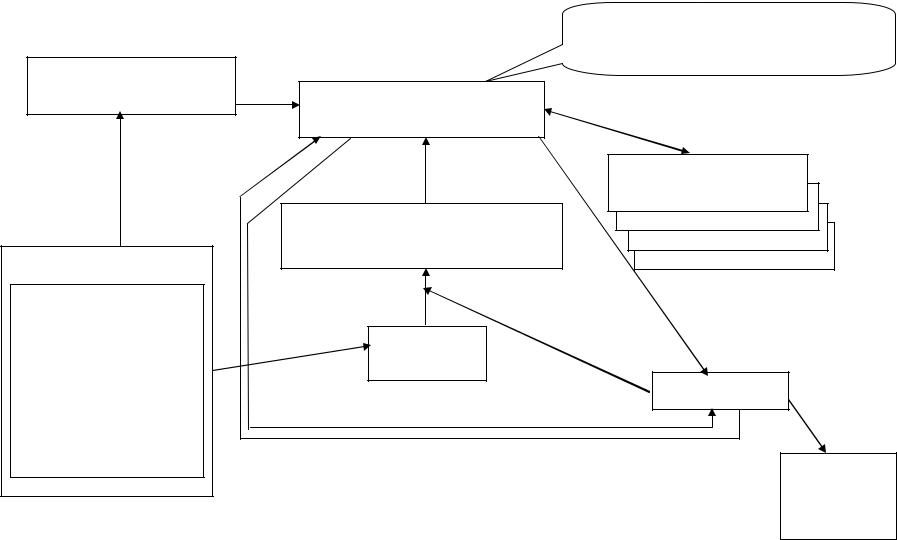

Рисунок 3.2 – Основные структурные элементы инвестиционного процесса и их взаимосвязь |

||

В состав инвестиционного комплекса входят:

–инвесторы – вкладчики капитала;

–промышленность и предприятия, связанные с производством и поставкой предметов для инвестиционного комплекса (создание основных фондов, поставка, строительство);

–инвестиционные банки;

–рыночная инфраструктура инвестиционного комплекса;

–органы государственного регулирования рыночных отношений в инвестиционном комплексе.

Иностранные инвестиции – все виды ценностей, которые вкладываются иностранными инвесторами в объекты инвестиционной деятельности в соответствии с действующим законодательством Российской Федерации.

Иностранные инвесторы:

–юридические лица, созданные по законодательству иному, чем законодательство России;

–физические лица, не имеющие постоянного места жительства на территории России;

–иностранные государства, международные государственные и негосударственные организации;

–другие иностранные субъекты хозяйственной деятельности, которые признаются таковыми действующим законодательством России.

Правовое регулирование инвестиционной деятельности в совокупности – это

–определение признаков субъектов;

–установление организационно-правовых форм ведения инвестиционной деятельности;

–выделение специальных требований к отдельным направлениям инвестиционной деятельности;

–регламентации порядка и условий заключения исполнения договоров;

–установление пределов и форм государственного воздействия на инвестиционные процессы.

Государственное регулирование инвестиционной деятельности заключается в гарантиях прав субъектов и защите инвестиций. Государство гарантирует, прежде всего, стабильность прав, что очень важно при долгосрочных инвестициях.

Инвестиции могут быть приостановлены лишь в случае стихийных бедствий, признания инвестора банкротом, чрезвычайного положения, экологических нарушениях. Принципы регулирования инвестиционной сферы в России опреде-

ляются федеральными законами: «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г. № 39-ФЗ; «Об иностранных инвестициях в РФ» от 9 июля 1999 г. № 160-ФЗ.

В России создана законодательная и нормативная база, регулирующая инвестиционную деятельность, способствующая созданию благоприятного климата для реализации инвестиционных проектов; разработан механизм предоставления льгот и гарантий. Проделанная работа нашла своё отражение в улучшении инвестиционного климата, в динамичном росте освоенных объёмов инвестиций.

Важным условием эффективности государственной инвестиционной политики является разработка концепции структурной перестройки производственного сектора, особенно в части приоритетных направлений, на базе которой должны быть определены стратегия и механизм реформирования различных групп предприятий, масштабы, формы и методы государственной поддержки, модели организации производственных структур с учётом реально сложившихся в российской экономике условий.

3.2 Антикризисная инвестиционная политика

3.2.1 Основные понятия антикризисной инвестиционной политики

Антикризисная инвестиционная политика – составная часть общей финансовой стратегии предприятия, которая заключается в выборе и реализации наиболее рациональных путей расширения и обновления производственного потенциала. Стратегия инвестирования выражает систему долгосрочных целей инвестиционной деятельности предприятия, которые определяются общими задачами его развития, а также выбором наиболее эффективных путей их достижения.

При разработке антикризисной инвестиционной политики необходимо соблюдать следующие принципы:

–достижение максимального экономического, научно-технического и социального эффекта рассматриваемых инвестиций;

–получение предприятием прибыли на вложенный капитал;

–эффективное использование денежных ресурсов, направляемых на реализацию бесприбыльных проектов;

–использование государственной поддержки для повышения эффективности инвестиций;

–получение льготных кредитов и займов от иностранных инвесторов.

При определении инвестиционной политики учитываются следующие

факторы:

–состояние рынка производимой продукции (объём, качество и цены на неё);

–технический уровень производства предприятия, наличие на его балансе незавершённого строительства и неустановленного оборудования;

–возможность получения оборудования по лизингу;

–финансово-экономическое состояние предприятия (платёжеспособность, ликвидность баланса, уровень финансовой независимости от внешних источников);

–соотношение между собственным и заёмным капиталом;

–льготы, получаемые инвестором от государства;

–финансовые условия инвестирования на рынке капитала;

–коммерческая и бюджетная эффективность инвестиционных проектов, реализуемых с участием предприятия;

–условия страхования инвестиций и получения гарантий от некоммерческих рисков.

Положения разработанной инвестиционной политики рекомендуется учитывать в процессе принятия решений по составлению технико-экономических обоснований проектов, привлечению различных источников финансирования, участию в реализации проектов других инвесторов на долевых условиях. При обосновании инвестиционной политики целесообразно максимально учесть и внутренние факторы:

–объём, номенклатуру и качество производимой продукции;

–единовременные затраты и капитальные вложения, необходимые для реализации намечаемых проектов;

–текущие эксплуатационные расходы;

–полезное использование объектов незавершённого строительства и оплаченного неустановленного оборудования;

–амортизационные отчисления по основным средствам и нематериальным активам;

–возможность минимизации налоговых платежей в рамках принятой учётной политики.

Инвестиционные проекты в рамках антикризисной политики инвестирования рекомендуется согласовывать между собой по объёмам выделяемых ресурсов и срокам реализации исходя из критериев достижения максимальной доходности и минимизации периода окупаемости капитальных вложений и риска.

Положения инвестиционной политики предприятия нередко зависят от результатов выполненных оценок инвестиционной привлекательности.

Инвестиционная привлекательность зависит от показателей, характеризующих финансовое состояние предприятия. Но при этом в большей степени инвесторов интересуют показатели, влияющие на доходность капитала предприятия, курс акций и уровень дивидендов. Инвесторы выбирают наиболее выгодную форму вложения денежных средств из нескольких альтернативных вариантов (так называемый «принцип альтернативности»).

Для принятия решения о долгосрочном вложении капитала необходимо располагать информацией, в той или иной степени подтверждающей два основополагающих предположения:

–вложенные средства должны быть полностью возмещены;

–прибыль, полученная в результате данной операции, должна быть достаточно велика, чтобы компенсировать временный отказ от использования средств, а также риск, возникающий в силу неопределённости конечного результата.

Принципиально можно выделить три ключевых типа «инвесторов»:

–стратегические инвесторы – заинтересованы в управлении бизнесом;

–портфельные (институциональные) инвесторы – заинтересованы в динамике роста стоимости при минимизации рисков;

–кредитующие организации – заинтересованы в минимизации сроков возврата средств и минимизации рисков.

Стратегическими инвесторами могут быть:

–компании в той же самой или связанной с ней отраслью промышленности, стремящиеся расширить существующие направления своей деятельности;

–компании, работающие в другой отрасли промышленности, стремящиеся лучше использовать свои активы;

–финансово-промышленные группы (ФПГ), которые стремятся развивать стратегические связи.

Стратегические инвесторы чаще всего оценят стоимость акций предприятия выше, чем портфельный инвестор. Стратегические инвесторы стремятся к долгосрочному сотрудничеству и значительным полномочиям при принятии стратегических и оперативных решений и могут потребовать принятия непопулярных мер, связанных с реорганизацией, изменением стратегии.

Стратегические инвесторы ориентированы, в частности, на создание привлекательного бизнеса для портфельных инвесторов и кредитующих организаций.

Предприятия стремятся получить инвестицию от стратегического инвестора, так как при этом они рассчитывают получить от инвестора:

–новую технологию, уникальное оборудование;

–знание рынка и отрасли;

–доступ к каналам сбыта на иностранных рынках;

–расширение ассортимента продукции;

–признание рынком торговой марки инвестора, свою репутацию;

–потенциальную экономию за счёт роста масштабов производства (эффект масштаба) при снабжении, производстве и сбыте;

–синергизм (эффект производственного взаимного дополнения);

–поставки (если инвестор является поставщиком) или готовый рынок (если инвестор является покупателем);

–обучение и доступ к опытным профессионалам;

–последующее финансирование.

Наиболее приемлемой формой вложения средств для стратегического инвестора является создание совместного предприятия. В этом случае инвестора привлекают чёткая определённость, отдельное юридическое лицо, отсутствие обязательств в социальной сфере, возможные налоговые льготы, возможность инвестору начать с малого и лучше узнать отдельное предприятие, прежде чем инвестировать в основное предприятие, возможность осуществлять контроль и назначать новое руководство.

Портфельные (институциональные) инвесторы представлены инвестиционными фондами (как частными, так и фондами «помощи»), фондами венчурного капитала, пенсионными, страховыми фондами и т.д. Они стремятся найти сочетание доходов от выплаты дивидендов и от повышения стоимости основных средств (повышения стоимости акций). Они не нуждаются и обычно не стремятся к получению контрольного пакета акций. Но портфельные инвесторы обычно хотят иметь своё право голоса в отношении того, как управлять предприятием, а именно: голосование на собрании акционеров, представительство в совете директоров. Размер и отраслевая принадлежность предприятия являются существенным фактором. Портфельные инвесторы, стремящиеся получить торговую прибыль, имеют тенденцию инвестировать в акции крупных предприятий.

Кредитующие организации заинтересованы, прежде всего, в минимизации срока возврата средств и минимизации рисков.

Этот тип инвесторов предъявляет следующие требования к антикризисным инвестиционным проектам:

–качественная проработка проекта, причём не только с точки зрения экономики, но и рынка, а также организации;

–стабильное положение компании на рынке, стабильность рынка;

–залог, гарантии;

– квалифицированный персонал, занимающийся аналитикой и обоснованием инвестиционных проектов;

– качественные экономические модели для расчёта инвестиционных проектов. Таким образом, реализация вышеприведённых мероприятий позволит компании создать бизнес, привлекательный как для портфельных инвесторов, так и для кредитующих организаций. После формулировки бизнес-идеи будущего инвестиционного проекта естественным образом возникает вопрос: способно ли предприятие реализовать эту идею? Для ответа на него необходимо проанализировать состояние отрасли экономики, к которой принадлежит предприятие, и сравнительное положение предприятия в рамках отрасли. Данный анализ и составляет содержание предварительной стадии разработки и анализа инвестиционного проекта. В практике западного проектного анализа принято использовать следующие два критерия – зрелость отрасли, конкурентоспособность предприя-

тия (его положения на рынке).

Анализ зрелости отрасли принято производить, относя её к одному из четырёх состояний развития – эмбриональному, растущему, зрелому и стареющему.

Также необходимо установить конкурентоспособность предприятия в рамках отрасли, к которой оно принадлежит. Другими словами, необходимо выяснить сравнительное положение данного предприятия на целевом рынке товаров или услуг. Принято использовать шесть основных состояний предприятия – доминирующее, сильное, благоприятное, неустойчивое, слабое, нежизнеспособное.

Анализ инвестиционной привлекательности проекта при формировании антикризисной инвестиционной политики представляет собой процесс исследования экономической информации со следующими целями:

–объективной оценки достигнутого уровня инвестиционной привлекательности и финансовой устойчивости предприятия, оценки изменения этих уровней в сравнении с предыдущим периодом, с бизнес-планом и нормативными значениями под воздействием различных факторов;

–принятия инвесторами обоснованных управленческих решений по финансированию проектов исходя из критерия инвестиционной привлекательности предприятия;

–улучшения финансового состояния предприятия, повышения его финансовой устойчивости и инвестиционной привлекательности.

Факторы, принимаемые во внимание потенциальным инвестором при выборе предприятий-исполнителей контрактов и оценке их инвестиционной привлекательности, следующие: производственно-технологические; ресурсные, институциональные; нормативно-правовые; инфраструктурные; экспортный потенциал;

деловая репутация и др. Каждый из вышеизложенных факторов может быть охарактеризован различными показателями, которые зачастую имеют одну и ту же экономическую природу.

Для правдоподобной оценки финансового состояния и инвестиционной привлекательности анализируемого предприятия необходимо представить ряд финансовых коэффициентов, которые позволяют проследить динамику изменения основных позиций, выявить тенденции и спрогнозировать дальнейший ход событий. Единых нормативных критериев для приведённых выше показателей инвестиционной привлекательности не существует, так как они зависят от многих факторов отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др. Приемлемость тех или иных значений этих показателей, оценка их динамики и направленность изменений могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных предприятий. При оценке инвестиционной привлекательности на долгосрочную перспективу приводится характеристика структуры источников средств, степень зависимости организации от внешних инвесторов и кредиторов и пр.

Результаты анализа должны являться «материальной основой» решений, принятие которых основывается на интеллекте, логике, опыте лица, принимающего эти решения. При этом нематериальные компоненты, такие, как репутация предприятия в отрасли и государстве, должны быть подвергнуты анализу, потому что они тоже имеют основополагающее значение. Руководство предприятия должно проявлять интерес к его финансовому состоянию, его рентабельности и перспективам, затрагивать все сферы деятельности предприятия. Необходимо проводить анализ не только внутри предприятия, но и сравнивать результаты проведённого анализа со среднеотраслевыми показателями, учитывая специфику региона и возможность развития той или иной отрасли в существующих условиях.

Таким образом, инвестиционная привлекательность – экономическая ка-

тегория, характеризующаяся эффективностью использования имущества предприятия, его платёжеспособностью, устойчивостью финансового состояния, его способностью к саморазвитию на базе повышения доходности капитала, техни- ко-экономического уровня производства, качества и конкурентоспособности продукции.

Для уточнения сроков осуществления мероприятий в рамках инвестиционной политики и обеспечения их финансовыми ресурсами составляются бизнес-планы

намечаемых к реализации антикризисных инвестиционных проектов. Если рассматривать проекты, направленные на освоение новой продукции, то бизнеспланы таких проектов должны включаться в бизнес-план финансового оздоровления предприятия. Этот бизнес-план не может быть основан на мероприятиях по текущей экономии операционных издержек и реализации теперь избыточных активов, являвшихся нужными для выпуска продукции, которая по результатам изучения производственно-сбытовой деятельности на основе анализа условий безубыточности при любых возможных сочетаниях цены и объёма её выпуска окончательно признаётся нерентабельной.

Чтобы решить вопрос об избыточных активах, следует распределить постоянные издержки предприятия по себестоимости разных выпускаемых им изделий (предоставляемых услуг) не на основе обычного распределения накладных расходов пропорционально используемому для выпуска разных продуктов фонду заработной платы, а на базе содержательного анализа целевого предназначения элементов постоянных издержек.

3.2.2 Эффективность инвестиционного проекта

Обычно различают бизнес-планы инвестиционных проектов и бизнес-планы предпринимательских проектов. Первые предполагают необходимость планирования инвестиционных проектов, которые будут реализовываться непосредственно самим финансово-кризисным предприятием. Вторые являются, по сути, бизнес-планами дочерних предприятий, выделяемых или учреждаемых кризисной организацией для осуществления особо перспективных антикризисных инвестиционных проектов либо инноваций и содержат следующие основные разделы: вводная часть (резюме); обзор состояния отрасли производства, к которой относится финансово-кризисное предприятие; производственный план реализации проекта; план маркетинга и сбыта продукции; организационный план реализации проекта; финансовый план реализации проекта; оценка экономической эффективности капитальных затрат, понесённых в ходе реализации проекта (по показателю срока окупаемости инвестиций).

Ключевым разделом бизнес-плана является финансовый план реализации проекта. Он отражает объём денежных потоков – поступлений и платежей по данному проекту. Денежные потоки определяются раздельно по текущей (операционной), инвестиционной и финансовой деятельности. Расчёты по каждому виду деятельности завершаются установлением сальдо притока и оттока денежных средств предприятия.

Сальдо поступлений и платежей по текущей деятельности представляет собой сумму чистой прибыли и амортизационных отчислений по годам. Сальдо инвестиционной деятельности рассчитывается вычитанием объёма инвестиций из инвестируемых собственных средств (кроме реинвестируемых чистой прибыли и амортизации). Сальдо финансовой деятельности равно разности между суммой заёмных средств (включая продажу эмитированных акций) и суммой средств, необходимых для погашения долга, уплаты процентов и дивидендов акционерам. Успехом реализации инвестиционного проекта следует считать положительное значение общего сальдо денежного потока, которое определяется суммированием итоговых величин сальдо по текущей, инвестиционной и финансовой деятельности предприятия. Завершающим разделом бизнес-плана является оценка коммерческой и бюджетной эффективности инвестиционных проектов.

Для предприятия, осуществляющего инвестиционную деятельность, экономический эффект от реализации проекта выражается суммой годовых величин общего сальдо за расчётный период. Сопоставимость разновременных платежей и поступлений в период реализации проекта достигается посредством приведения их к первому году (дисконтирование). Дисконтирование денежных потоков платежей и поступлений и определение их сальдо в форме чистого дисконтированного дохода необходимо для более точной оценки будущего эффекта реализации инвестиционного проекта. Условия финансовой реализуемости и показатели эффективности определяются на базе денежного потока, конкретные составляющие которого зависят от вида оцениваемого объекта. На разных стадиях расчёта, исходя из целей и специфики финансовой реализуемости, инвестиционные проекты оцениваются в текущих или прогнозных ценах. Наибольшее распространение на практике получил показатель чистого дисконтированного дохода, то есть накопленного дисконтированного эффекта за период времени. Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы величина чистого дисконтированного дохода была положительным числом.

Альтернативные проекты сравниваются по показателям коммерческой и бюджетной эффективности. Основными показателями эффективности проектов являются срок окупаемости (коммерческая эффективность) и отношение объёма поступлений в бюджет к объёму ассигнований из бюджета (бюджетная эффективность), также индекс доходности, внутренняя норма прибыли.

Срок окупаемости антикризисного инвестиционного проекта – период со дня начала финансирования проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объёмом инвестиционных затрат приобретает положительное значение. Этот показатель не