Продолжение таблицы 2.7

1 |

2 |

3 |

|

|

|

3. Группа показателей финансовой устойчивости

3.1 |

Коэффициент |

автономии |

< 0,5 |

Уменьшение |

показателя |

свидетельствует об |

||

(финансовой независимости) |

|

отрицательной тенденции развития предпри- |

||||||

|

|

|

|

|

ятия. Чем |

меньше значение коэффициента, |

||

|

|

|

|

|

тем более финансово неустойчиво предприятие |

|||

3.2 |

Коэффициент |

соотноше- |

> 1 |

Рост данного коэффициента свидетельствует |

||||

ния |

заёмных |

и собственных |

|

об усилении зависимости предприятия от |

||||

средств (финансовый рычаг) |

|

привлечения капитала и о тенденции сниже- |

||||||

|

|

|

|

|

ния финансовой устойчивости |

|||

3.3 Коэффициент |

|

< 1 |

Недостаточность у предприятия собственных |

|||||

финансирования |

|

|

средств для финансирования деятельности, |

|||||

|

|

|

|

|

зависимость от заёмного капитала, что при- |

|||

|

|

|

|

|

водит к финансовой несостоятельности |

|||

3.4 |

Коэффициент |

манёврен- |

< 0,1 |

Неспособность предприятия поддержать уро- |

||||

ности собственного капитала |

|

вень собственного оборотного капитала и по- |

||||||

|

|

|

|

|

полнять оборотные средства в случае необхо- |

|||

|

|

|

|

|

димости за счёт собственных источников; у |

|||

|

|

|

|

|

предприятия |

отсутствует |

возможность для |

|

|

|

|

|

|

финансового манёвра, что свидетельствует об |

|||

|

|

|

|

|

угрозе банкротства |

|

||

4. Группа показателей оборотного капитала |

|

|

|

|||||

|

|

|

|

|

||||

4.1 |

Коэффициент |

оборачива- |

- |

Уменьшение данного коэффициента оценива- |

||||

емости оборотного капитала в |

|

ется как отрицательная тенденция, свидетель- |

||||||

оборотах |

|

|

|

ствующая |

о |

неэффективном использовании |

||

|

|

|

|

|

оборотного капитала, недостаточности де- |

|||

|

|

|

|

|

нежных средств для покрытия издержек и |

|||

|

|

|

|

|

расширения деятельности |

|

||

4.2 |

Коэффициент |

оборачива- |

- |

Уменьшение |

значения этого коэффициента |

|||

емости денежных |

средств в |

|

является отрицательной ситуацией, свидетель- |

|||||

днях |

|

|

|

ствующей о замедлении оборачиваемости де- |

||||

|

|

|

|

|

нежных средств и возникновении проблем с |

|||

|

|

|

|

|

приобретением дополнительных активов |

|||

4.3 |

Коэффициент |

оборотных |

- |

Уменьшение |

данного |

коэффициента сви- |

||

средств в |

производстве в |

|

детельствует о замедлении оборачиваемости |

|||||

оборотах |

|

|

|

материально-производственных запасов и о |

||||

|

|

|

|

|

неэффективной производственной и марке- |

|||

|

|

|

|

|

тинговой деятельности предприятия, что мо- |

|||

|

|

|

|

|

жет стать одной из причин финансовой |

|||

|

|

|

|

|

несостоятельности |

|

||

5. Группа показателей внеоборотного капитала |

|

|

|

|||||

|

|

|

|

|||||

5.1 |

Эффективность внеобо- |

- |

Рост внеоборотных активов в валюте баланса |

|||||

ротного капитала |

|

|

при падении эффективности их использова- |

|||||

|

|

|

|

|

ния может привести к недостаточности мо- |

|||

|

|

|

|

|

бильных оборотных активов, снижению |

|||

|

|

|

|

|

платёжеспособности |

|

||

5.2 Коэффициент износа |

> 50% |

Рост значения коэффициента свидетельствует |

||||||

|

|

|

|

|

об отрицательной тенденции в деятельности |

|||

|

|

|

|

|

предприятия, высокой степени изношенности |

|||

|

|

|

|

|

основного капитала |

|

||

Окончание таблицы 2.7

1 |

2 |

3 |

|

|

|

6. Группа показателей оборачиваемости дебиторской и кредиторской задолженности

6.1 Коэффициент оборачива- |

- |

Уменьшение оборачиваемости кредиторской |

|||||||

емости |

кредиторской |

задол- |

|

задолженности свидетельствует о замедлении |

|||||

женности в оборотах |

|

|

погашения текущих обязательств предприя- |

||||||

|

|

|

|

тия перед кредиторами |

|

|

|||

6.2 Коэффициент оборачива- |

- |

Замедление |

оборачиваемости |

дебиторской |

|||||

емости |

дебиторской |

задол- |

|

задолженности свидетельствует о непогаше- |

|||||

женности в днях |

|

|

нии дебиторской задолженности, что может |

||||||

|

|

|

|

привести |

к |

недостаточности |

денежных |

||

|

|

|

|

средств на счетах предприятия |

|

|

|||

6.3 Коэффициент оборачива- |

- |

Увеличение |

продолжительности |

оборота |

|||||

емости |

краткосрочной |

деби- |

|

краткосрочной дебиторской задолженности |

|||||

торской |

задолженности в |

|

свидетельствует о замедлении высвобожде- |

||||||

днях |

|

|

|

нии денежных средств из оборота |

|

||||

6.4 Коэффициент оборачива- |

- |

При одновременной тенденции роста про- |

|||||||

емости |

кредиторской |

задол- |

|

должительности |

дебиторской |

и |

кредитор- |

||

женности в днях |

|

|

ской задолженности могут возникнуть труд- |

||||||

|

|

|

|

ности с платёжеспособностью и возможна |

|||||

|

|

|

|

угроза банкротства |

|

|

|

||

7. Группа показателей рентабельности |

|

|

|

|

|

|

|||

|

|

|

|||||||

7.1 Рентабельность основной |

- |

Отражает сумму прибыли от продаж, прихо- |

|||||||

деятельности |

|

|

дящейся на один рубль затрат на производ- |

||||||

|

|

|

|

ство и сбыт продукции. Чем выше затраты, |

|||||

|

|

|

|

тем ниже прибыль и рентабельность, могут |

|||||

|

|

|

|

возникнуть убытки от продаж, что отрица- |

|||||

|

|

|

|

тельно влияет на финансовое состояние |

|||||

|

|

|

|

предприятия |

|

|

|

|

|

7.2 Рентабельность продаж |

- |

Отражает отношение прибыли от продаж и |

|||||||

|

|

|

|

выручки. Снижение рентабельности реализо- |

|||||

|

|

|

|

ванной продукции может свидетельствовать о |

|||||

|

|

|

|

низком |

качестве, |

неконкурентоспособности |

|||

|

|

|

|

продукции, что приводит к снижению притока |

|||||

|

|

|

|

денежных средств по текущей |

деятельности |

||||

7.3 Рентабельность совокуп- |

- |

Характеризует эффективность использования |

|||||||

ных активов |

|

|

имущества; снижение прибыли, приходящей- |

||||||

|

|

|

|

ся на один рубль внеоборотных и оборотных |

|||||

|

|

|

|

активов, приводит к ухудшению финансового |

|||||

|

|

|

|

состояния предприятия. Падение этого пока- |

|||||

|

|

|

|

зателя – явный признак ухудшения результа- |

|||||

|

|

|

|

тивности использования инвестиций |

|||||

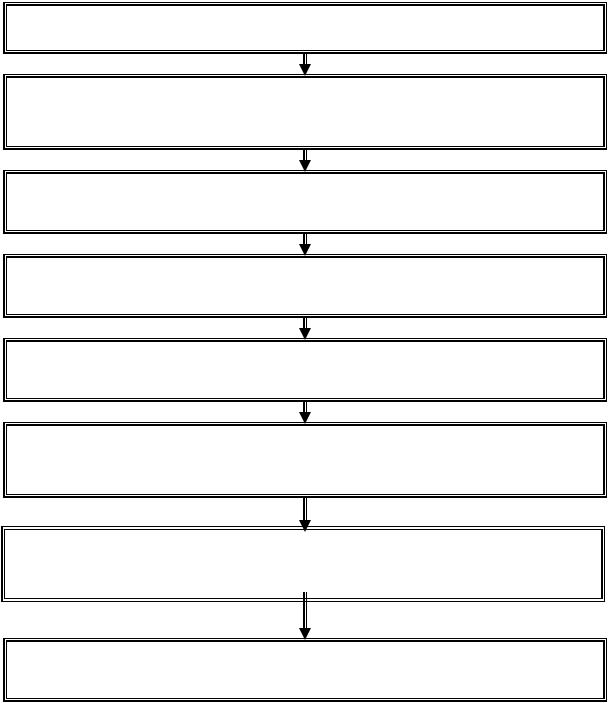

В процессе комплексного диагностического анализа финансовой несостоятельности (КДАФН) исследуется система показателей имущественного положения, капитала и обязательств, финансовых результатов и денежных потоков, финансовой состоятельности предприятия. Основная цель КДАФН – выявление явных и неявных (внутренних и внешних) факторов финансовой несостоятельности, аналитическое обеспечение плана мероприятий по выводу предприятия из кризиса. Процесс КДАФН включает 8 основных этапов (см. рисунок 2.5).

1-й этап |

Оценка результатов предварительного диагностического анализа |

2-йэтап |

Формулирование цели, постановка задач, определение объёма, сроков |

|

проведения, ответственных исполнителей и программного обеспечения |

|

КДАФН |

3-й этап |

Формирование информационной базы КДАФН с привлечением обшир- |

|

ной дополнительной информации из учётных и внеучётных источников |

4-й этап |

Установление сроков предоставления аналитической информации, рабо- |

|

чей документации, выбор методов и типовых методик анализа |

5-й этап |

Проведение КДАФН по группам критических показателей (факторов) |

|

кризисного финансового состояния предприятия |

6-й этап |

Выявление объективных и субъективных (внутренних и внешних) фак- |

|

торов, оказывающих существенное влияние на финансовое состояние |

|

предприятия |

|

|

7-й этап |

С использованием методов прогнозного экономического анализа прове- |

|

дение оценки будущего финансового состояния предприятия в условиях |

|

предполагаемого воздействия внутренних и внешних факторов |

|

|

8-й этап Интерпретация факторов КДАФН. Разработка рекомендаций по финансовому оздоровлению (выводу из кризиса) хозяйствующего субъекта

Рисунок 2.5 – Основные этапы проведения комплексного диагностического анализа финансовой несостоятельности предприятия

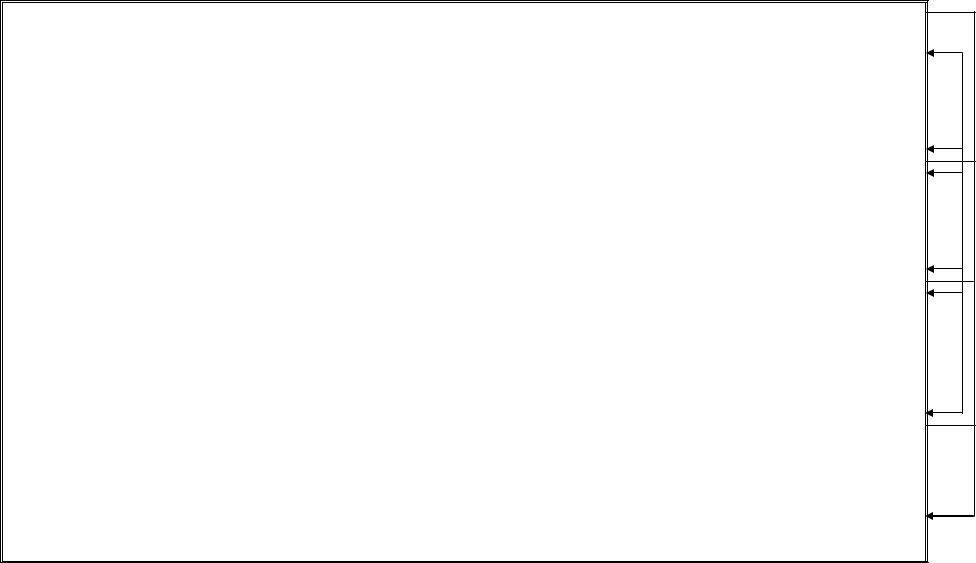

Все используемые в ходе КДАФН показатели можно разделить на ряд модулей. На рисунке 2.6 представлена блок-схема КДАФН предприятия, включающая 5 основных модулей 20 блоков, реализация которых позволит объективно оценить производственно-хозяйственную деятельность, выявить «узкие места» и дать оценку жизнеспособности предприятия.

МОДУЛЬ 1 АНАЛИЗ ОРГАНИЗАЦИОННО-УПРАВЛЕНЧЕСКИХ УСЛОВИЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ – ПОТЕНЦИАЛЬНОГО

БАНКРОТА

Блок 1.1 |

|

Блок 1.2 |

Блок 1.3 |

|

Блок 1.4 |

Блок 1.5 |

Анализ |

состава |

Оценка места хозяйствующего субъекта |

Анализ оптимально- |

Анализ качественного состава ме- |

Анализ деловой |

|

участников |

обще- |

в группе взаимосвязанных компаний. |

сти организационной |

неджмента и его эффективности |

репутации |

|

ства (акционеров, |

Анализ взаимосвязей расчётов между |

структуры |

хозяй- |

(потребности во внешнем управ- |

предприятия- |

|

пайщиков) |

|

аффилированными организациями |

ствующего субъекта |

лении) |

банкрота |

|

Модуль 2 Анализ продаж и оценка эффективности системы маркетинга финансово несостоятельного предприятия

Блок 2.1 |

|

Блок 2.2 |

Блок 2.3 |

|

Блок 2.4 |

|

Блок 2.5 |

|

Анализ динамики и структуры |

Анализ оптимально- |

Анализ |

конкурентных |

Анализ каналов |

распределе- |

Анализ |

обоснованности |

|

продаж по хозяйственным и |

сти ценовой поли- |

преимуществ и качества |

ния товара (услуги) и оценка |

маркетингового плана и |

||||

географическим |

сегментам |

тики. Анализ конку- |

продукции |

|

эффективности |

стратегии |

контроль его выполнения |

|

(оценка убыточных сегментов) |

рентной среды |

|

|

продвижения |

|

|

|

|

Модуль 3 Анализ экономического потенциала финансово несостоятельного предприятия и себестоимости производства продукции

Блок 3.1 |

Блок 3.2 |

Блок 3.3 |

Блок 3.4 |

Блок 3.5 |

Анализ структуры активов, оценка |

Анализ структуры пассивов и обос- |

Анализ состава и до- |

Анализ уро-вня |

Анализ себестоимо- |

их технического состояния. Ана- |

нованности привлечения заёмного |

статочности трудовых |

технологического |

сти продукции и по- |

лиз каналов вывода активов из |

капитала. Анализ срочных обяза- |

ресурсов, квалифика- |

развития |

иск резервов её суще- |

предприятия. Анализ стоимости |

тельств и задолженности перед бюд- |

ции персонала |

|

ственного снижения |

земельных участков |

жетом |

|

|

|

Модуль 4 Анализ финансовых результатов, рентабельности и денежных потоков финансово неустойчивого предприятия

Блок 4.1 |

|

Блок 4.2 |

Блок 4.3 |

Блок 4.4 |

Блок 4.5 |

|

Анализ величины |

и |

Факторный анализ при- |

Анализ факторов, влияющих на |

Анализ денежных пото- |

Прогноз |

изменения пара- |

структуры доходов |

и |

были (убытков), рента- |

изменение уровня эффективности |

ков и тенденций их из- |

метров |

финансового со- |

расходов предприятия |

|

бельности продаж |

использования активов |

менения |

стояния |

|

Модуль 5 (по результатам анализа, проведенного в модулях 1, 2, 3 и 4)

Комплексная оценка финансовой несостоятельности предприятия и обоснование мероприятий по финансовому оздоровлению (выходу из кризиса)

Рисунок 2.6 – Блок схема комплексного диагностического анализа финансовой несостоятельности предприятия

Спрогнозировать изменения параметров финансового состояния предприятия возможно на основе результатов проведённого анализа всех модулей КДАФН. Факторы финансовой несостоятельности в разрезе отдельных блоков КДАФН представлены в таблице 2.8.

Таблица 2.8 – Факторы несостоятельности предприятия по блокам КДАФН

Блоки КДАФН |

Факторы финансовой несостоятельности |

1 |

2 |

1. Анализ состава участни- |

степень зависимости от политической конъюнктуры; |

ков общества (акционеров, |

угроза появления новых собственников; |

пайщиков) |

смена руководства; |

|

отток капитала под влиянием крупного акционера |

2. Анализ организационной |

потеря контроля над дочерними и зависимыми компаниями; |

структуры хозяйствующего |

отток капитала в связи с оказанием финансовой помощи до- |

субъекта |

черним предприятиям; |

|

потеря дочернего предприятия, оказывающего существенное |

|

влияние на производственный процесс и денежный поток |

|

|

3. Анализ качественного со- |

нехватка квалифицированных сотрудников; |

става менеджмента и оценка |

задержка по выплате заработной платы; |

эффективности управления |

отсутствие долгосрочной задолженности и др. |

4. Анализ деловой репутации |

арест счетов, имущества, санкции в отношении предприятия; |

предприятия |

судебные разбирательства |

5. Анализ динамики и струк- |

низкое качество продукции, её неконкурентоспособность; |

туры продаж (оценка убы- |

ограниченная номенклатура продукции; |

точных сегментов) |

снижение доли предприятия на рынке за последние годы; |

|

значительное снижение объёма продаж; |

|

отсутствие каналов реализации продукции; |

|

высокая доля бартера |

6. Анализ оптимальности |

низкие цены на продукцию; |

ценовой политики. Анализ |

неэффективная рекламная деятельность; |

конкурентной среды |

отсутствие информации о конкурентах, их ассортиментной и |

|

ценовой политике |

|

|

7. Анализ конкурентных |

отсутствие действенного контроля за качеством продукции |

преимуществ и качества |

(по российским и международным стандартам); |

продукции |

устаревший дизайн; |

|

неконкурентоспособность на рынке товаров |

8. Анализ каналов распреде- |

неопределённость рынка сбыта по видам продукции; |

ления товара (услуги) и |

неустановленные новые каналы с потребителями продукции; |

оценка эффективности стра- |

отсутствие дилерской сети на новых рынках; |

тегии продвижения товара |

неэффективная рекламная кампания |

9. Анализ обоснованности |

низкий уровень маркетингового анализа; |

маркетингового плана и кон- |

отсутствие сведений об объёмах и сегментах рынка; |

троль его выполнения |

недостаточно полные знания о количестве и составе клиен- |

|

тов, их покупательной способности; |

|

отсутствие сведений о возможностях рынка товаров- |

|

заменителей |

|

|

Продолжение таблицы 2.8

1 |

2 |

10. Анализ структуры акти- |

низкая загрузка мощностей; |

вов, оценка их технического |

снижение фондоотдачи; |

состояния |

устаревшее оборудование; |

|

необеспеченность материальными ресурсами; |

|

высокая степень зависимости от одного поставщика; |

|

снижение материалоотдачи; |

|

замедление оборачиваемости активов; |

|

рост продукции на складах, её невостребованность |

|

покупателями |

|

|

11. Анализ структуры пасси- |

наличие непокрытых убытков, уменьшающих собственный |

вов и обоснованности при- |

капитал; |

влечения заёмного капитала. |

просроченная кредиторская задолженность; |

Анализ срочных обяза- |

рост задолженности перед бюджетом и внебюджетными |

тельств и задолженности пе- |

фондами; |

ред бюджетом |

формирование средств в основном за счёт краткосрочных |

|

обязательств |

12. Анализ состава и доста- |

текучесть кадров; |

точности трудовых ресурсов, |

необеспеченность квалифицированными работниками; |

квалификации персонала |

снижение производительности труда; |

|

опережающие темпы роста заработной платы по сравнению с |

|

темпами роста производительности труда; |

|

неэффективная система вознаграждения персонала и проч. |

13. Анализ уровня техноло- |

устаревшие технологические процессы; |

гического развития |

низкий уровень механизации и автоматизации; |

|

низкий удельный вес продукции, изготовленной прогрессив- |

|

ными технологическими методами, и проч. |

14. Анализ себестоимости |

превышение себестоимости над выручкой от продаж; |

продукции и поиск резервов |

рост постоянных расходов; |

её существенного снижения |

неудовлетворительная структура себестоимости по сравне- |

|

нию с выручкой (рост постоянных расходов) и проч. |

15. Анализ величины и |

убытки от продаж; |

структуры доходов и расхо- |

отсутствие чистой прибыли; |

дов предприятия, прибыли, |

рост расходов на 1 рубль доходов предприятия; |

рентабельности |

низкая рентабельность продаж; |

|

нерентабельное производство по отдельным сегментам биз- |

|

неса и проч. |

16. Анализ эффективности |

снижение капиталоотдачи; |

использования активов |

наличие неликвидных материально-производственных запа- |

|

сов (сырья, материалов, продукции); |

|

рост дебиторской задолженности (особенно долгосрочной и |

|

просроченной); |

|

отсутствие денежных средств на счетах предприятия и проч. |

17. Анализ денежных пото- |

отрицательный чистый денежный поток по видам деятельно- |

ков и тенденций их измене- |

сти, сегментам бизнеса и в целом по предприятию; |

ния |

недостаточность денежных средств для покрытия |

|

обязательств; |

|

низкий коэффициент платёжеспособности по данным отчёта |

|

о движении денежных средств; |

|

сезонность и аритмичность притоков и оттоков денежных |

|

средств и проч. |

Окончание таблицы 2.8

1 |

2 |

18. Прогноз изменения па- |

отсутствие собственного оборотного каптала; |

раметров финансового |

незначительная величина чистых активов; |

состояния |

неликвидный баланс; |

|

замедление оборачиваемости оборотных активов; |

|

непокрытые убытки; |

|

отрицательный чистый денежный поток; |

|

недостаточность денежных средств для покрытия |

|

обязательств; |

|

низкая рентабельность имущества и капитала предприятия; |

|

падение показателя текущей платёжеспособности в будущих |

|

периодах и проч. |

19. Комплексная оценка ин- |

прирост продукции достигается за счёт наращивания произ- |

тенсификации производ- |

водственных и финансовых резервов, при одновременном |

ственно-финансовой |

снижении эффективности их использования, т.е. предприятие |

деятельности |

реализует экстенсивный путь развития |

Входе комплексного диагностического анализа предприятия рассчитываются

ианализируются абсолютные и относительные показатели, перечень которых представлен в таблице 2.9.

Таблица 2.9 – Система показателей комплексного диагностического анализа финансовой несостоятельности

Наименование показателя |

Формула расчёта |

|

|

1 |

2 |

1. Показатели оценки имущественного состояния |

|

1.1 Сумма хозяйственных средств нахо- |

(итог баланса-нетто) |

дящихся в распоряжении предприятия |

|

1.2. Доля активной части основных |

стоимость активной части основных средств |

средств |

стоимость основных средств |

1.3. Коэффициент износа основных |

начисленная амортизация |

средств |

первоначальная стоимость основных средств |

1.4. Коэффициент обновления |

первоначальная стоимость поступивших |

|

за период основных средств |

|

первоначальная стоимость основных средств на |

|

конец периода |

1.5. Коэффициент выбытия |

первоначальная стоимость выбывших за период |

|

основных средств |

|

первоначальная стоимость основных средств на |

|

начало периода |

2. Показатели оценки платежеспособности и ликвидности |

|

2.1. Величина собственных оборотных |

собственный капитал – основные средства и |

средств |

вложения |

2.1.1. Чистый оборотный капитал |

текущие активы – текущие обязательства |

|

|

2.2. Маневренность собственных обо- |

денежные средства |

ротных средств |

функционирующий капитал |

2.3. Коэффициент покрытия общий |

текущие активы |

|

текущие обязательства |

Продолжение таблицы 2.9

1 |

2 |

2.4. Коэффициент быстрой ликвидности |

денежные средства, расчёты и прочие активы, |

|

текущие обязательства |

2.5. Коэффициент абсолютной ликвид- |

денежные средства |

ности (платёжеспособности) |

текущие обязательства |

2.6. Доля оборотных средств в активах |

текущие активы |

|

всего хозяйственных средств (нетто) |

2.7. Доля производственных запасов в |

запасы и затраты |

текущих активах |

текущие активы |

2.8. Доля собственных оборотных |

собственные оборотные средства |

средств в покрытии запасов |

запасы и затраты |

2.9. Коэффициент покрытия запасов |

«нормальные» источники покрытия |

|

запасы и затраты |

3. Показатели оценки финансовой устойчивости |

|

3.1. Коэффициент концентрации соб- |

собственный капитал |

ственных средств (автономии) |

всего хозяйственных средств (нетто) |

3.2. Коэффициент финансовой |

всего хозяйственных средств |

зависимости |

собственный капитал |

3.3. Коэффициент манёвренности соб- |

собственные оборотные средства |

ственного капитала |

собственный капитал |

3.4. Коэффициент концентрации привле- |

привлечённый капитал |

чённого капитала |

всего хозяйственных средств |

3.5. Коэффициент структуры долгосроч- |

долгосрочные обязательства |

ных вложений |

внеоборотные активы |

3.6. Коэффициент долгосрочного при- |

долгосрочные обязательства |

влечения заемных средств |

долгосрочные обязательства + собственный |

|

капитал |

3.7. Коэффициент структуры привлечён- |

долгосрочные обязательства |

ного капитала |

привлечённый капитал |

3.8. Коэффициент соотношения привле- |

привлечённый капитал |

чённых и собственных средств |

собственный капитал |

4. Показатели оценки деловой активности |

|

4.1. Выручка от продажи |

Данные отчёта о прибылях и убытках |

4.2. Чистая прибыль |

Данные отчёта о прибылях и убытках |

4.3. Производительность труда |

выручка от продажи |

|

среднесписочная численность |

4.4. Фондоотдача |

выручка от продажи |

|

средняя стоимость основных средств |

4.5. Оборачиваемость средств в расчётах |

выручка от продажи |

(в оборотах) |

средняя дебиторская задолженность |

4.6. Оборачиваемость средств в расчётах |

360 дней |

(в днях) |

показатель 4.5. |

4.7. Оборачиваемость производственных |

себестоимость проданных товаров |

запасов (в оборотах) |

средние производственные запасы |

4.8. Оборачиваемость производственных |

360 дней |

запасов (в днях) |

показатель 4.7. |

4.9. Оборачиваемость кредиторской за- |

средняя кредиторская задолженность * 360 |

долженности (в днях) |

себестоимость проданных товаров |

4.10. Продолжительность операционного |

показатель 4.6. + показатель 4.8. |

цикла |

|

Окончание таблицы 2.9

1 |

2 |

4.11. Продолжительность финансового |

показатель 4.10. – показатель 4.9. |

цикла |

|

4.12. Коэффициент погашаемости деби- |

средняя дебиторская задолженность |

торской задолженности |

выручка от продажи |

|

|

4.13. Оборачиваемость собственного |

выручка от продажи |

капитала |

средняя величина собственного капитала |

|

|

4.14. Оборачиваемость собственного |

выручка от продажи |

капитала |

итог среднего баланса-нетто |

|

|

4.15. Коэффициент устойчивости эконо- |

чистая прибыль – дивиденды, выплаченные |

мического роста |

акционерам |

|

собственный капитал |

5. Оценка рентабельности |

|

5.1. Чистая прибыль |

чистая прибыль |

5.2. Рентабельность продукции |

прибыль (результат) от продаж |

|

выручка от продаж |

5.3. Рентабельность основной деятельности |

прибыль (результат) от продаж |

|

себестоимость проданных товаров |

5.4. Рентабельность основного капитала |

прибыль от обычной деятельности |

|

итог среднего баланса-нетто |

5.5. Рентабельность собственного капита- |

прибыль от обычной деятельности |

ла |

средняя величина собственного капитала |

5.6. Период окупаемости собственного |

средняя величина собственного капитала |

капитала |

прибыль от обычной деятельности |

6. Оценка положения предприятия на рынке ценных бумаг |

|

6.1. Доход на акцию |

чистая прибыль – дивиденды по |

|

привилегированным акциям |

|

общее число обыкновенных акций |

6.2. Ценность акции |

рыночная цена акции |

|

доход на акцию |

6.3. Рентабельность акции |

дивиденд на одну акцию |

|

рыночная цена акции |

6.4. Дивидендный выход |

дивиденд на одну акцию |

|

доход на акцию |

6.5. Коэффициент котировки акций |

рыночная цена акции |

|

учётная цена акции |

|

|

Таким образом, комплексный диагностический анализ финансовой несостоятельности позволяет получить объективную оценку платёжеспособности предприятия, его финансовой устойчивости, текущей (операционной) и инвестиционной деятельности, выявить факторы, очевидно свидетельствующие о достаточности либо недостаточности принадлежащего предприятию ликвидного имущества для погашения требования кредиторов, выявить явные и неявные (внутренние и внешние) факторы финансовой несостоятельности.

2.3 Методы оперативной диагностики |

прогноза |

вероятности |

банкротства предприятия |

|

|

2.3.1Зарубежные модели диагностики вероятности банкротства

Впрактике анализа и диагностики банкротства хозяйствующих субъектов целесообразно применять различные способы прогнозирования (оценки вероятности) банкротства. Прогнозирование банкротства как самостоятельная проблема возникла в передовых капиталистических странах сразу после окончания Второй мировой войны. Первые попытки разработать эффективную методику прогнозирования банкротства относятся к 1960-м годам и связаны с развитием компьютерной техники. В настоящее время существует несколько методик анализа финансовой отчётности на предмет выявления признаков банкротства, которые отличаются друг от друга целями и задачами анализа, информационной базой, техническим обеспечением, оперативностью решения аналитических и управленческих задач и др. В основном методики базируются либо на анализе финансовых данных и включают оперирование некоторыми коэффициентами – Z-счёт Э. Альтмана (США), коэффициент Р. Таффлера и Г. Тишоу (Великобритания), модель R-счёта, метод credit-men Ж. Де Паляна (Франция) и др., либо на сравнении данных по обанкротившимся компаниям с соответствующими данными исследуемой компании (А-счёт) .

Методики, как правило, базируются на данных многомерного дискриминантного анализа, с помощью которого разрабатываются модели комплексной однокритериальной оценки финансового состояния предприятия, где в качестве критерия оценки выступает вероятность наступления банкротства. В определённой степени эти модели несовершенны по ряду причин, но их преимущество заключается в способности оперативно и комплексно дать характеристику текущему финансовому состоянию на предприятии с точки зрения наличия возможности отвечать по своим обязательствам, т. е. с позиции платёжеспособности.

Самой простой моделью диагностики банкротства или несостоятельности предприятия является однокритериальная двухфакторная модель оценки вероятности банкротства предприятия. При построении модели учитываются два показателя – коэффициент текущей ликвидности (коэффициент покрытия) и отношение заёмных средств (обязательств) к активам предприятия:

Z = – 0,3877 – 1,0736 * Ктл + 0,0579 * Ко/б , |

(2.1) |

где Z – вероятность банкротства;