2.5. Анализ пространственного фактора

При экономическом анализе недвижимости понятие «пространственный фактор» представляет собой совокупность характеристик локального местоположения объекта недвижимости, воздействующих на изменения величины стоимости объекта недвижимости и находящихся во взаимосвязи с общей пространственной системой, в рамках которой осуществляется анализ.

Неравномерность пространственного распределения объектов недвижимости в городах должна быть минимальной, при этом распределение объектов недвижимости в целом по территории города должно быть относительно равномерным. Это означает, что при соблюдении принципов рационального градопланирования город должен занимать минимально возможную территорию. Разумеется, при этом должны обеспечиваться условия для комфортного проживания населения города: отсутствие сверхуплотненной застройки, рациональное сочетание объектов недвижимости различной этажности, наличие объектов инфраструктуры, благоприятная экологическая обстановка.

Особое значение имеют два фактора – пространственное распределение экономической активности по территории города и определенная степень пространственной разреженности, своего рода свободных территорий.

То есть пространство (размер территории) города должно представлять собой разумный баланс между его «скученностью» и «размазанностью», чтобы это пространство имело все необходимое для жизни и ничего излишнего. Естественно, эту проблему нужно решать на основе анализа перспективных тенденций изменения численности населения города.

Одним из механизмов пространственной рационализации жизнедеятельности является так называемое зонирование городской территорий (функциональное). Градостроительным кодексом РФ установлена обязательность функционального зонирования. В то же время во всех без исключения экономически развитых странах от концепции функционального зонирования городских территорий отказались в 1930-е гг. Данное противоречие имеет объективные причины.

Одной

из актуальных задач управления

недвижимостью является вывод промышленных

предприятий за территории города. Это

будет иметь положительные экономические

последствия: улучшение экологических

характеристик (Э)

и, как следствие, увеличение стоимости

объекта недвижимости (Сон),

поскольку при прочих равных условиях .

.

Теоретическую основу анализа тех воздействий, которые пространственный фактор оказывает на стоимость объекта недвижимости, составляет теория ренты. В экономической теории под рентой (нем. Rente, фр. rente, oт лат. reddita – отданная назад) понимается доход, получение которого не связано с предпринимательской или трудовой деятельностью. Различают следующие основные значения этого понятия.

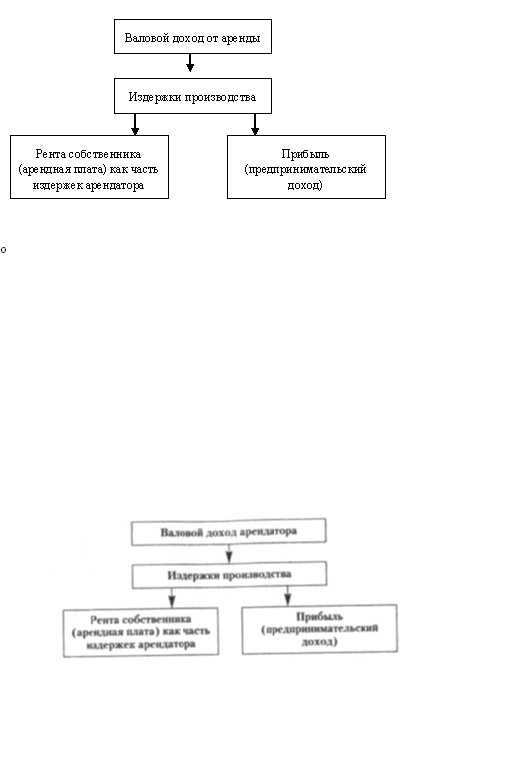

1. Особый вид дохода. Как известно, все доходы подразделяются на три вида: предпринимательский доход имеет форму прибыли, трудовой доход: выплачивается в форме заработной платы. Отдельный вид представляет собой доход от собственности, который имеет форму ренты. При этом обязательным свойством любого дохода считается его регулярный характер, т.е. получение дохода в течение длительного времени. Разумеется, сама собственность никакого дохода приносить не может, для этого ее необходимо использовать. Использование объекта недвижимости в качестве блага дохода в денежной форме не приносит, наоборот, – потребитель несет издержки, связанные с оплатой жилищно-коммунальных услуг, текущим ремонтом и т.п. Использование же объекта недвижимости в качестве товара приносит разовый доход. Следовательно, доход от собственности может быть получен только при использовании объекта недвижимости в качестве источника дохода, но с той принципиальной оговоркой, что его использование осуществляется не самими собственникам. Для собственника получение дохода не связано ни с какими затратами труда или предпринимательской деятельностью, это в буквальном смысле нетрудовой доход. Источник его появления – временная переуступка прав владения и пользования, имеющая, как правило, организационно-правовую форму аренды. Арендатор получает возможность использования чужой собственности либо в качестве блага (аренда жилья), либо в качестве источника дохода (аренда земли под фермерское хозяйство, аренда офиса для предпринимательской деятельности и т.п.). В этом случае распределение дохода может быть представлено следующим образом (рис. 2.3) [1]:

Рис. 2.3. Схема распределения доходов при аренде

Общие закономерности определении величины ренты (размера арендной платы) могут быть сведены к двум основным вариантам:

1-й вариант – арендатор использует недвижимость в качестве блага для собственного потребления (так называемое конечное потребление). В этом случае аридная плата (А) зависит от полезности передаваемой в аренду собственности, т.е. от величины собственности (площади жилья) и его потребительских свойств. Оба эти параметра связаны с величиной С:

,

(2.8)

,

(2.8)

где d – весовой коэффициент в долях единицы.

2-й вариант – арендатор использует недвижимость в качестве фактора производства (так называемое производственное потребление).

В этом случае размер арендной платы будет корреспондироваться не с полезностью арендуемой недвижимости, а с величиной предпринимательского дохода арендатора в период аренды (Д):

.

(2.9)

.

(2.9)

Можно предположить, что различный характер потребления обусловливает и принципиально различный подход к тому размеру арендной платы, который арендатор считает для себя приемлемым.

В 1-м варианте размер арендной платы будет близок к возможному максимуму (А→mах), – арендатор больше склонен арендовать лучшее жилье, доступное ему в соответствии с уровнем дохода. Во 2-м варианте целевая функция будет иметь противоположный (А→min), так как арендная плата выступает в качестве элемента издержек производства (чем выше размер арендной платы, тем ниже уровень).

2. Земельная рента (Rзем). В данном случае под рентой понимается дополнительный доход, получаемый со всех земельных участков, естественное плодородие и местоположение которых превосходят аналогичные участки на худших землях. Именно уровень затрат на худших землях принимается в качестве показателя затрат труда (З), т.е. в сельскохозяйственном производстве Зс.х=Зmax. Естественно, что на всех лучших землях 3i<Зmax, что и обусловливает возникновение ренты (Rзем):

.

(2.10)

.

(2.10)

Таким

образом, суммарная рента распадается

на две части: первая обусловлена

естественным плодородием (она, собственно,

и является земельной –

),

а вторая –

выгодами

местоположения (по своему содержанию

это транспортная рента –

),

а вторая –

выгодами

местоположения (по своему содержанию

это транспортная рента –

),

т.е.

),

т.е.

.

(2.11)

.

(2.11)

На практике могут иметь место ситуации, когда высоким естественным плодородием обладают более отдаленные участки и наоборот (т.е. одна из составляющих Rземi имеет отрицательную величину). Самостоятельного значения это не имеет, так как критерием остается общая величина ренты.

3. Предпринимательская рента (Rпред). Она образуется в том случае, когда затраты конкретного i-го производителя (Зi) меньше, чем показатель затрат характерный для данного сегмента рынка. В результате прибыль i-го производителя оказывается большей:

;

(2.12)

;

(2.12)

.

(2.13)

.

(2.13)

Следовательно,

по своему содержанию предпринимательская

рента представляет собой дополнительную

прибыль, излишек фактической прибыли

по сравнению с нормативным значением

характерным для данного сегмента рынка

.

.

Конкретный размер прибыли не диктуется только внутренними условиями производства. Высокой покупательской активности так называемый ажиотажный спрос неизбежно приводит к повышению уровня прибыли до П':

.

(2.14)

.

(2.14)

Излишек прибыли нельзя считать рентой, так как его наличие связано с соблюдением обязательного условия: 3i < З, которое отражает не типичную рыночную ситуацию. Именно поэтому ΔП называют квазирентой (псевдорентой). По существу, это не что иное, как спекулятивный доход предпринимателя.

4. Ценовая (меновая) рента (Rц). В нормальных условиях товар, поступивший на рынок, реализуется по цене, соответствующей равновесному уровню PЕ, который отражает нормальное соотношение совокупного спроса (AD) и совокупного предложения (АS). В ситуациях, когда AD > АS, уровень цен повышается, что и приводит к образованию ценовой ренты Rц:

,

(2.15)

,

(2.15)

где Pi – уровень цен при AD > AS.

Следует иметь в виду, что неравновесные состояния для стабильной рыночной экономики являются нетипичными, поэтому Rц правильнее рассматривать как квазиренту продавца.

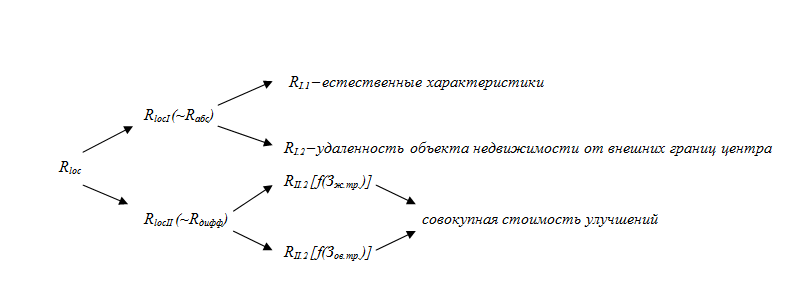

5. Рента по местоположению (Rloc), означающая увеличение стоимости объекта недвижимости (+ΔСон) как следствие улучшения пространственных характеристик, должна рассматриваться во взаимосвязи с градостроительной ценностью. Обобщенное выражение градостроительной ценности имеет вид

,

(2.16)

,

(2.16)

где

–

транспортная

доступность, т.е. время, необходимое для

перемещения от местоположения объекта

недвижимости до внешних границ центра

города с использованием основного вида

городского транспорта (в разных городах

это может быть метро, автобус, троллейбус);

–

транспортная

доступность, т.е. время, необходимое для

перемещения от местоположения объекта

недвижимости до внешних границ центра

города с использованием основного вида

городского транспорта (в разных городах

это может быть метро, автобус, троллейбус);

–

стоимость

присоединенного к земле капитала (т.е.

всех подземных, наземных и надземных

улучшений) в расчете на единицу территории;

–

стоимость

присоединенного к земле капитала (т.е.

всех подземных, наземных и надземных

улучшений) в расчете на единицу территории;

Э – экологические характеристики (величина ПДК) местоположения.

Факторы

не являются равнозначными, удельный

вес (d)

их вклада в совокупную градостроительную

ценность

неодинаков.

В реальных условиях действует соотношение

не являются равнозначными, удельный

вес (d)

их вклада в совокупную градостроительную

ценность

неодинаков.

В реальных условиях действует соотношение

,

хотя с позиции максимального комфорта

проживания оно должно иметь противоположный

характер

,

хотя с позиции максимального комфорта

проживания оно должно иметь противоположный

характер

.

По существу, это означает безальтернативный

приоритет всемирного развития системы

городского общественного транспорта.

.

По существу, это означает безальтернативный

приоритет всемирного развития системы

городского общественного транспорта.

Различные

пространственные фрагменты территории

города имели неодинаковый уровень

градостроительной ценности, отражающий

конкретные величины ее компонент.

Соответственно имеет место разница

этих уровней (ΔГЦ),

последовательно нарастающая от центра

города к периферии, т.е.

).

Это закономерно сказывается на изменении

стоимости объекта недвижимости

–

по мере приближения к центру она

увеличивается, даже если качественные

характеристики объекта не изменяются

(Qон

=const).

Таким образом, можно записать

).

Это закономерно сказывается на изменении

стоимости объекта недвижимости

–

по мере приближения к центру она

увеличивается, даже если качественные

характеристики объекта не изменяются

(Qон

=const).

Таким образом, можно записать

.

(2.17)

.

(2.17)

С учетом изложенного можно сделать вывод, что рента по местоположению представляет собой модификацию (фр. modification, от лат. modification – видоизменение) земельной ренты – точно так же, как она сама является модификацией ренты. Ее модель представлена на рис. 2.4 [10].

Рис. 2.4. Модель ренты по местоположению:

Зж.тр., Зов.тр - совокупные затраты

соответственно живого и овеществленного труда