Государственный бюджет и его структура. Доходы, расходы бюджета.

Государственный бюджет, представляет собой централизованный фонд денежных ресурсов, которыми располагает правительство страны для выполнения необходимых социально-экономических функций, для содержания государственного аппарата вооружённых сил.

Государственный бюджет состоит из расходной и доходной части.

Доходы государственного бюджета состоят из:a)налогов, взимаемым как центральными, так и местными организациями власти, б)государственных займов

Расходная часть включает следующие статьи : 1) финансирование национальной экономики,2) развитие социальной сферы,3) ассигнование на содержание органов управления, правоохранительных органов, обороны,4) финансирование науки,5)расходы, связанные с внешней экономической деятельностью.

Бюджетная система любой страны включает в себя государственные бюджеты и местные бюджеты, то есть бюджеты того или иного региона края области, районов. Государственные и местные бюджеты образуют консолидирующий бюджет страны, если расходная часть превышает доходную, то образуется бюджетный дефицит, который временно погашается следующими путями:1) путём займов,2) путём повышения налогов, 3) путём дополнительной эмиссии “пустых”, то есть необеспеченных существующей товарной массой денежных знаков.

Бюджет тесно примыкают внебюджетные фонды – это денежные средства государства, имеющие целевое назначение и не внесённые в государственный бюджет эти средства находятся в распоряжении центральных и местных органов власти и концентрируются в центральных фондах. Каждый из которых предназначен для определённых нужд (пенсионный фонд, фонд занятости населения).

В тесной связи с бюджетным дефицитом находится государственный долг. Это сумма накопленных за определённый период времени бюджетных дефицитов за вычетом имеющих за это время положенных сальдо бюджетов.

Различают внешний и внутренний государственный долг.

Внешний – это долг иностранным государствам, организациям и отдельным лицам.

Внутренний – это долг государства своему населению , к нему относятся государственные займы, осуществлённые правительством посредством выпуска ценных бумаг, а также другие долговые обязательства, гарантируемые правительством.

Налоговая система и теория налогообложения. Кривая Лаффера.

Налоги – это обязательные платежи, взимаемые центральными и местными органами власти с физических и юридических лиц в целях финансового обеспечения деятельности государства и муниципальных образований.

Из этого определения вытекают четыре признака налога:

обязательность;

индивидуальная безвозмездность (односторонность, безэквивалентность и безвозвратность налогов);

отчуждение денежных средств (переход права собственности от налогоплательщика государству);

направленность на финансирование деятельности государства.

Назовем виды налогов по различным классификационным признакам:

По способу взимания различают прямые и косвенные налоги. Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика. Косвенные налоги включаются в цену товаров и услуг. Окончательным плательщиком косвенных налогов является потребитель товара.

В зависимости от органа, который устанавливает и имеет право изменять и конкретизировать налоги, последние подразделяются на: федеральные (общегосударственные), региональные налоги, местные налоги.

По целевой направленности введения налогов различают: абстрактные (общие) налоги, предназначенные для формирования доходной части бюджета в целом; целевые (специальные) налоги - для финансирования конкретного направления государственных расходов. Для целевых платежей часто создается специальный внебюджетный фонд.

В зависимости от субъекта - налогоплательщика выделяют следующие виды: налоги, взимаемые с физических лиц; налоги, взимаемые с предприятий и организаций; смежные налоги, уплачиваемые и физическими и юридическими лицами.

По уровню бюджета, в который зачисляется налоговый платеж, различают: закрепленные налоги, целиком поступающие в тот или иной бюджет или внебюджетный фонд; регулирующие налоги - поступающие одновременно в различные бюджеты в пропорции, принятой согласно бюджетному законодательству.

По порядку введения налоговые платежи делятся на: общеобязательные налоги, которые взимаются на всей территории страны независимо от бюджета, в который они поступают; факультативные налоги, которые предусмотрены основами налоговой системы, но их введение и взимание — компетенция органов местного самоуправления.

Налоговая система – это совокупность всех налогов и сборов, методы и принципы их построения, способы исчисления и взимания, налоговый контроль, устанавливаемые в законодательном порядке. В Российской Федерации система налогов и сборов регулируется статьями 13, 14, 15 НК РФ.

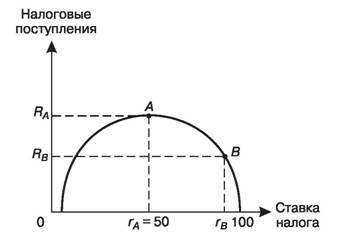

Кривая Лаффера (англ. Laffer curve) — графическое и устойчивое отображение зависимости между налоговыми поступлениями и налоговыми ставками. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума.