7.3. Предпочтения потребителя в условиях неопределенности |

247 |

7.2.1Задачи

/367. Пусть отношение предпочтения на множестве лотерей, , транзитивно и выполнено свойство (A2). Покажите, что если p q, r s, то p α r q α s (α [0, 1]).

/368. Пусть отношение предпочтения на множестве лотерей, , нерефлексивно и выполнено свойство (A2). Покажите, что если p q, то p α q q (α [0, 1]).

/369. Пусть выполнены свойства (A1)-(A3). Покажите, что если p < r < q, то найдется единственное α [0, 1], такое что p α q r.

/370. Пусть выполнены свойства (A1)-(A3). Покажите, что если p q, и r — произвольная лотерея, то p α r q α r (α [0, 1]).

/371. Докажите Теорему 84, т. е. «подправьте» доказательства этого параграфа таким образом, чтобы не требовалось использовать предположение (A4).

Указание: Пусть p и q — две лотереи, такие что p q. Тогда, как было показано выше, существует функция полезности Неймана — Моргенштерна, определенная на «отрезке» { r p < r < q }. Пусть теперь s — любая лотерея. Тогда, по отрицательной транзитивности, выполняется одно из трех соотношений:

p < s < q, s < p < q, p < q < s.

Предположим, что функция полезности Неймана — Моргенштерна, представляющая отношение предпочтения, определена на отрезке { r p < r < q } и пусть s удовлетворяет соотношению: s < p < q (p < q < s). Тогда существует (и единственно) число α (β ) такое, что

p = s α q (q = p β s)

Определим U(·) в последних двух случаях на основе соотношений:

U(p) = αU(s) + (1 − α)U(q) (U(q) = βU(p) + (1 − β)U(s)).

Демонстрация линейности определенной таким образом функции в значительной степени воспроизводит этапы доказательства теоремы в частном случае, когда U(·) определена лишь на «отрезке» { r p < r < q }.

7.3Предпочтения потребителя в условиях неопределенности

Модифицируем модель поведения потребителя, чтобы учесть в ней неопределенность. Следуя Эрроу, мы будем различать блага не только по их физическим характеристикам, но и по состояниям мира, в которых они потребляются. Будем называть такие блага контингентными или условно-случайными. Каждое контингентное благо характеризуется двумя индексами — индексом блага k K , и индексом состояния мира s S . Тогда xks — количество блага k, которое потребитель потребил (планирует потребить) в состоянии мира s.

Таким образом, к параметрам экономики добавляется множество состояний мира S = {1, . . . , sˆ}. Мы будем считать его конечным. Потребляемый набор благ для i-го потребителя будет описываться вектором xi = {xiks}k,s . В предположении о том, что потребитель состояниям мира приписывает вероятности их реализации µis , каждому такому потребительскому набору xi соответствует случайная величина (и лотерея), которую мы будем обозначать x˜i (это l-мерная дискретная случайная величина, принимающая значения xis с вероятностями µis ). Следуя сложившейся традиции, будем предполагать, что на множестве этих случайных величин потребитель имеет неоклассические (рациональные) предпочтения, которые допускают представление функцией полезности. Эту функцию полезности будем обозначать Ui(·). В

7.3. Предпочтения потребителя в условиях неопределенности |

248 |

этой целевой функции учтены как полезности для него каждого товара в каждом состоянии мира (например, зонт полезнее в дождь), так и его личные гипотезы о вероятностях событий.

Поскольку в этом параграфе анализируется поведение одного и того же потребителя, индекс i будем опускать.

В предположении, что оценки вероятности состояний мира у данного потребителя не меняются, мы можем считать, что его функция полезности U(·) задана на различных потребительских наборах, и писать U(x) вместо U(x˜).

Различают следующие типы потребителей в соответствие с их поведением в ситуациях с неопределенностью (свойствами предпочтений):

Определение 57:

Будем называть потребителя имеющим неприятие риска, если его функция полезности U(·) (как функция x) квазивогнута.

Будем называть потребителя имеющим строгое неприятие риска или рискофобом, если его функция полезности U(·) строго квазивогнута

Будем называть потребителя нейтральным к риску, если U(·) линейна. Будем называть потребителя рискофилом, если U(·) строго квазивогнута.

Напомним, что функция квазивогнута тогда и только тогда, когда множества потребительских наборов, предпочитаемых наборам, на кривой безразличия, выпуклы для каждой кривой безразличия. Вогнутость функции влечет за собой ее квазивогнутость, но не наоборот.

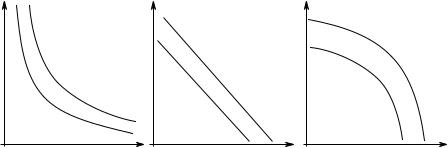

Рис. 7.2 иллюстрирует эти понятия для случая одного (физического) товара и двух состояний мира. На графиках изображены кривые безразличия для потребителей с разным отношением к риску в предположении, что x1 —потребление данного блага в первом, а x2 — во втором состоянии мира.

Рис. 7.2. Кривые безразличия для потребителей с разным отношением к риску: а) рискофоб, б) нейтральный к риску, в) рискофил

В дальнейшем мы всюду будем предполагать, что функция U(·) имеет вид Неймана — Моргенштерна (аддитивная по вероятностям функция). Это частный, но наиболее удобный и поэтому наиболее часто используемый для анализа случай функции полезности U(·):

X

U(x) = µsu(xs),

s S

где µs — оценки потребителем вероятностей состояний мира s S , xs X — потребительский набор в состоянии мира s (контингентный потребительский набор), а u(xs) — элементарная функция полезности (функция Бернулли) рассматриваемого потребителя

u(·) : X 7→R,

не зависящая от состояния мира, а зависящая только от потребления благ как таковых.

7.3. Предпочтения потребителя в условиях неопределенности |

249 |

частный, но наиболее удобный и поэтому наиболее часто используемый для анализа случай функции полезности U(·)

Мы будем предполагать, что эта функция является возрастающей. Вероятности, заложенные в функции полезности участника могут быть и ошибочными, поэтому в общем случае их следует рассматривать как субъективные вероятности.

Напомним, что полезность по Нейману — Моргенштерну есть (субъективное) математическое ожидание полезности или просто ожидаемая полезность:

U(x) = E u(x˜).

Будем предполагать, что во всех рассматриваемых ниже ситуациях все необходимые условия существования функции полезности Неймана — Моргенштерна выполнены.

Переопределим для функции Неймана — Моргенштерна отношение к риску в терминах элементарной функции полезности.

Определение 58:

Будем называть потребителя с глобальной функцией полезности U(·) типа Неймана — Моргенштерна имеющим (строгое) неприятие риска (рискофобом), если его элементарная функция полезности u(·) (строго) вогнута, нейтральным к риску, если она линейна, и (строго) предпочитающим риск (рискофилом) — если она (строго) выпукла.

a) |

б) |

в) |

u(x) |

u(x) |

|

|

|

u(x) |

x |

x |

x |

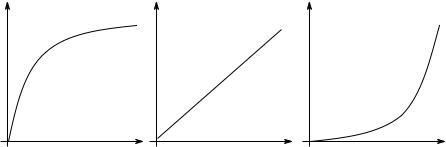

Рис. 7.3. Элементарные функции полезности для потребителей с разным отношением к риску: а) рискофоб, б) нейтральный к риску, в) рискофил

Можно показать, что из определения неприятия риска в терминах u(·) следует определение неприятия в терминах U(·), (обратное, вообще говоря, неверно). Из вогнутости u(·) следует вогнутость U(·), а следовательно и квазивогнутость.

В дальнейшем мы будем рассматривать только поведение экономических субъектов, характеризующихся неприятием риска, как более типичное.

Часто рассматривают ситуации, когда контингентные потребительские наборы содержат единственное благо — деньги. Соответствующие лотереи называют денежными. Количество денег, которое получает индивидуум в состоянии мира s (xs ) будем называть доходом в этом состоянии мира (контингентным доходом). При этом используют следующие понятия (индекс блага опускаем).

Ожидаемый доход E x˜ — это математическое ожидание дохода. В данном случае он вычисляется как

X

E x˜ = µsxs.

s S

В терминах ожидаемого дохода рассмотренные выше три группы потребителей в зависимости от их отношения к риску характеризуются следующими соотношениями между ожидаемой полезностью денежной лотереи и полезностью ожидаемого дохода от нее:

7.3. Предпочтения потребителя в условиях неопределенности |

250 |

-рискофилы: E(u(x˜)) > u(E(x˜)),

-рискофобы: E(u(x˜)) < u(E(x˜)),

-нейтральные по отношению к риску: E(u(x˜)) = u(E(x˜)).

Здесь x˜ — любая «нетривиальная» случайная величина (формально это означает, что вероятность того, что она не совпадает со своим математическим ожиданием, не равна нулю).

Заметим, что соотношение (E(ux˜)) > u(E(x˜)) для всех случайных величин (так называемое неравенство Йенсена) выполнено тогда и только тогда, когда функция вогнута. Фактически это и есть определение вогнутой функции. Строгое неравенство E(u(x˜)) < u(E(x˜)) для произвольной «нетривиальной» случайной величины x˜ выполнено тогда и только тогда, когда функция строго вогнута.

Безрисковым или гарантированным называется такой случайный потребительский набор x˜, что в любом состоянии мира потребитель имеет один и тот же доход: xs = E x˜ s S .

Безрисковым или гарантированным эквивалентом5 данного потребительского набора x˜ называется такой доход x , что соответствующий безрисковый потребительский набор x˜ дает потребителю ту же самую полезность:

E u(˜x) = X µsu(xs) = E u(˜x ) = u(x ).

s S

Величина x называется вознаграждением за риск для данного потребительского набора x˜, если E x˜ − x является безрисковым эквивалентом x˜:

E u(˜x) = u(E x˜ − x).

Эта величина показывает, какую сумму денег (в терминах ожидаемого дохода) готов потерять потребитель за то, чтобы избавиться от риска.

У рискофобов безрисковый эквивалент ниже ожидаемого дохода от любой рискованной денежной лотереи (величина вознаграждения за риск положительна). Соответственно, у рискофилов он выше ожидаемого дохода (величина вознаграждения за риск отрицательна), а у нейтральных по отношению к риску потребителей совпадает (величина вознаграждения за риск равна нулю). Читателю предоставляется показать это самостоятельно.

Проиллюстрируем введенные понятия графически. На Рис. 7.4 изображена элементарная функция полезности потребителя с неприятием риска (функция вогнута). Потребитель предполагает, что могут произойти два события (A и B ) с некоторыми вероятностями (µA и µB ). Его потребительский набор имеет вид x = (xA, xB), где xA и xB — доход, который получит потребитель, если произойдут события A и B соответственно. Как несложно понять, точка (E x,˜ U) лежит на отрезке, соединяющей точки (xA, u(xA)) и (xB, u(xB)) и делит его в отношении µB к µA . Здесь E x˜ — ожидаемый доход набора, а U — полезность. Поскольку потребитель не любит риск, то график функции полезности лежит выше указанного отрезка, и ожидаемая полезность U = E u(˜x) больше полезности ожидаемого дохода u(E x˜). Гарантированный эквивалент x˜ выбирается так, чтобы U(˜x) = u(x ). Плата за риск x равна разности между ожидаемой доходностью и доходностью гарантированного эквивалента.

Пример 35 (Санкт-Петербургский парадокс6 ):

«Петр бросает вверх монету, пока она не упадет лицевой стороной вверх; если это происходит после первого броска, он должен дать Павлу 1 дукат, но если только после второго — 2 дуката, после третьего — 4, после четвертого — 8 и так далее, так что после каждого броска число дукатов удваивается. Спрашивается: какова оценка жребия для Павла?».

Ожидаемый доход от этой игры для Павла бесконечно велик, однако вряд ли кто согласится заплатить за право участия в такой игре неограниченно большую сумму. В этом и состоит

5Англ. certainty equivalent.