неопределенности, чем и вызвано существование нормы процента по финансовым активам в качестве компенсации за отсутствие уверенности при хранении индивидуумами богатства в виде ценных бумаг, ценность которых в будущем является неопределенной. Данный анализ имеет три следствия. Во-первых, желание обладания деньгами с целью сохранения ценности зависит от ожидаемой агентами будущей ценности финансовых активов; именно поэтому, как мы увидим, среди факторов, определяющих спрос на деньги, фигурирует спекулятивный мотив. Затем, норма процента, являющаяся ценой отказа от ликвидности, тем больше, чем выше неопределенность, касающаяся ее будущего уровня. Наконец, основное расхождение Кейнса и классиков по данному вопросу состоит не в том, рассматривается ли ими такая функции денег как функция сохранения ценности, а в том, принимается ли концепция радикальной неопределенности (вероятность которой невозможно определить). Основная трудность традиционной теории денег состояла, да и сегодня состоит в объяснении необходимости хранить деньги в рыночной экономике, где агенты могут избежать риска посредством заключения срочных контрактов1.

Внастоящий момент мы располагаем элементами, позволяющими определить норму процента, важное значение здесь имеет спрос на деньги.

4.2.Спрос на деньги

Воснове предпочтения ликвидности, согласно Кейнсу, лежат три мотива, анализ которых позволяет вывести функцию спроса на деньги. Трансакционный мотив связан с потребностью осуществления обменов; он влечет спрос на деньги, пропорциональный предусмотренному объему сделок, основное влияние на него оказывает величина дохода. Мотив предосторожности определяет величину наличных денег на

1См. ниже (глава 7, 4.4).

непредвиденные расходы; можно предположить, что ее величина пропорциональна текущим расходам, и, следовательно, также определяется доходом. Наконец, спекулятивный мотив, являясь причиной упомянутого выше выбора формы хранения богатства, на данном уровне доверия агентов своим прогнозам влечет спрос на деньги тем меньший, чем выше норма процента по ценным бумагам (т.е. компенсация за отказ от ликвидности). Если Y — уровень национального дохода, а i — долгосрочная норма процента, тогда совокупный спрос на деньги L является суммой трансакционного и страхового спроса L1 и спекулятивного спроса L2:

(12) L = L1 (Y) + L2 (i),

где L1’ > 0 и L2’ < 0.

Отсюда может быть выведено отношение между совокупным спросом на деньги и нормой процента i: i если не прямым, то косвенным образом оказывает влияние на слагаемое L1, поскольку, как мы видели в предыдущем разделе, повышение нормы процента ведет к снижению объема инвестиций, и, следовательно (через посредство мультипликатора), дохода. L1, следовательно, является убывающей функцией нормы процента.

Кейнс следующим образом описывает модель взаимодействия спроса на деньги и располагаемого количества денег:

“Предположим, что на предпочтение ликвидности, обусловленное трансакционным мотивом и мотивом предосторожности, приходится некая сумма наличных денег, размер которой мало чувствителен к изменениям нормы процента как таковой (если отвлечься от ее влияния на уровень дохода), так что оставшаяся часть общей массы денег обусловлена спекулятивным мотивом предпочтения ликвидности. Тогда норма процента и цена облигаций должны зафиксироваться на таком уровне, при котором стремление некоторых лиц держать наличные деньги (потому что в

этих условиях они считают выгодным играть за “медведей”) в точности соответствует количеству наличности, которую можно использовать для спекулятивных целей” (186, 236).

Эта цитата может быть интерпретирована двояким образом: либо все располагаемое количество денег взаимодействует с суммой L1 и L2, либо только одна часть “поглощается” трансакционным и страховым спросом, а другая отдельно “соответствует” спекулятивному мотиву. В главе 15 Общей теории Кейнс приводит аргументы в пользу и той, и другой интерпретации, что послужило причиной последующих дискуссий между кейнсианцами. Подобная же двусмысленность свойственна и принятой в работе гипотезе о предложении денег: так же как у классиков, оно является экзогенным, т.е. контролируемым финансовыми органами управления.

Согласно традиционной интерпретации, равновесие на рынке денег подразумевает равенство между экзогенным предложением денег М и совокупным спросом, или:

(13) M = L1 (Y) + L2 (i)

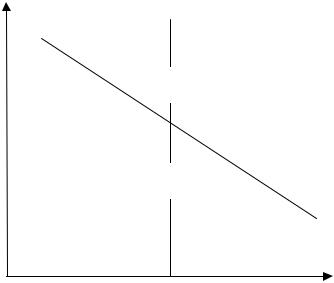

Рисунок 6 иллюстрирует, таким образом, определение равновесной нормы процента i*:

i

M

i*

L

M, L

Рис. 6. Определение нормы процента

При таком подходе (соответствующем уравнению, предложенному Кейнсом на странице 215 (268) Общей теории) немедленно возникает одна проблема. Теория эффективного спроса указывает, что уровень дохода Y может быть определен на основе уровня инвестиций I (уравнение (11)), который, в свою очередь, может быть определен (рисунок 5) “при известной (из некоторых других источников) норме процента... ” (цитата со стр. 196 (248), приведенная выше, в 3.2.). Этим другим источником является равновесие на рынке денег. Но анализ последнего предполагает знание величины дохода Y, фигурирующего при определении спроса на деньги. Другими словами, норма процента не может быть определена из уравнения (13), поскольку оно содержит еще одну неизвестную, национальный доход. Решение было найдено Джоном