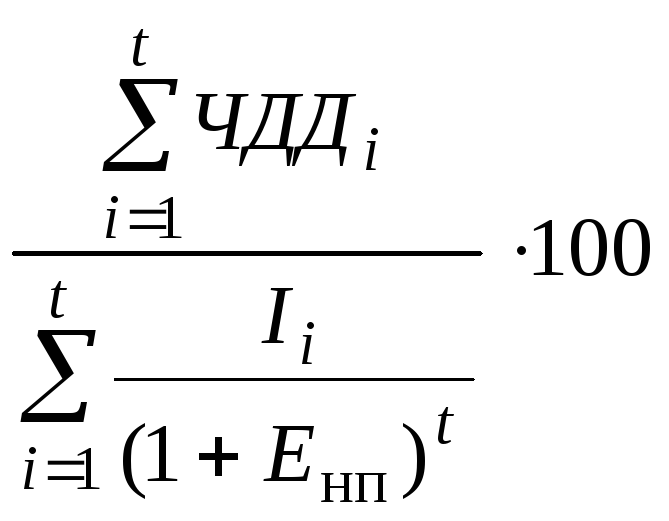

Метод чистого дисконтированного дохода.

Чистый дисконтированный доход определяется как разница между текущей приведенной стоимостью потока будущих доходов (Дt) и текущей приведенной стоимостью потоков будущих затрат на реализацию и функционирование проекта во время всего цикла его жизни:

![]() ,

,

где Дi – доходы от проекта в i-м году; Ii – инвестиции в проект в i-м году; Енп – ставка дисконтирования; Т – число лет жизни проекта.

Ставку дисконтирования (Енп) в экономическом анализе определяют как уровень доходности, который можно получить по разным инвестиционным возможностям. В качестве безрисковой ставки дисконтирования в мировой практике используют ставку дохода по долговременным государственным долговым обязательствам (облигации или векселя). Считается, что государство является самым надежным гарантом по своим обязательствам (вероятность его банкротства практически исключается).

Если ЧДД инвестиционного проекта положителен, то проект является эффективным (при данном значении Енп), и может рассматриваться вопрос о его реализации. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, то инвестор понесет убытки, т.е. проект неэффективен.

Существенный недостаток показателя сильная зависимость результата от применяемой ставки дисконтирования.

Метод срока окупаемости.

Этот метод характеризует число лет, необходимое для полного возмещения инвестиционных затрат на проект. Уравнение для расчета окупаемости отражает равенство затрат и доходов, т.е. срок, за который доходы покроют расходы:

![]() .

.

Часто срок окупаемости определяют по приближенной формуле:

|

Ток = |

Число лет, предшествующих году окупаемости |

+ |

Невозмещенная стоимость на начало года окупаемости |

|

Приток наличности в течение года окупаемости |

Недостаток показателя: в расчетах игнорируются доходы, получаемые после предполагаемого срока окупаемости.

Метод доходности (ставка доходности).

Этот метод позволяет сравнивать инвестиционные проекты, которые различаются по величине затрат и потокам дохода. Выбор наилучшего проекта основан на оценке эффективности единицы затрат.

Показатель доходности проекта рассчитывается двумя способами:

ставка доходности СД =

,

%;

,

%;индекс доходности ИД =

.

.

В первом случае коэффициент эффективности единицы затрат измеряется в процентах и показывает уровень чистого дисконтированного дохода на единицу затрат. Чем выше процент, тем привлекательнее проект.

Во втором случае показатель является индексом доходности, отражающим соотношение положительных и отрицательных денежных потоков по проекту. Если индекс больше единицы, то проект привлекателен.

ИД тесно связан с ЧДД:

ЧДД > 0, то ИД > 1 – проект привлекателен;

ЧДД < 0, то ИД < 1 – проект непривлекателен;

ЧДД = 0, то ИД = 1.

Рассмотрим пример. В организации разработан бизнес-план со следующими основными экономическими параметрами:

Затраты на приобретение оборудования 22,6 тыс. руб.

Затраты на инженерное обустройство 3,3 тыс. руб.

Прогноз объема продаж новой продукции в год 63,2 тыс. руб.

Текущие затраты 51,8 тыс. руб.

Постоянные затраты 12,7 тыс. руб.

в том числе:

амортизация 3,8 тыс. руб.

годовой объем заказов 140 тыс. шт.

ставка дисконта 20%

Определим единовременные затраты (тыс. руб.):

в 1995 г.: 22,6;

в 1996 г.: 3,3.

Определим поступления от проекта (тыс. руб.):

1996 г.: 0,0

1997 г.: 63,2 – 51,8 + 3,8 = 15,2

1998 г.: 63,2 – 51,8 + 3,8 = 15,2

1999 г.: 63,2 – 51,8 + 3,8 = 15,2

2000 г.: 63,2 – 51,8 + 3,8 = 15,2

2001 г.: 63,2 – 51,8 + 3,8 = 15,2

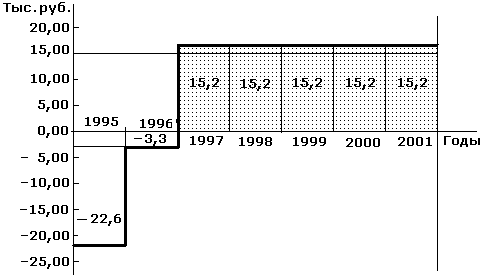

Сведем данные потока наличности по годам в табл. 9.4.3.

Таблица 9.4.3.

|

Год |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

|

Поток |

–22,6 |

–3,3 |

15,2 |

15,2 |

15,2 |

15,2 |

15,2 |

На основании этих данных построим диаграмму денежных потоков (рис. 9.4.2).

Рис. 9.4.2

1. Определим чистый дисконтированный доход и чистую текущую (приведенную) стоимость (ЧТС) по формуле:

![]() .

.

Результаты расчетов представим в виде табл. 9.4.4.

Таблица 9.4.4.

|

t |

Период, год |

Дi |

Ii |

|

|

|

ЧДД |

ЧТС |

|

0 |

1995 |

0,0 |

22,6 |

1,00 |

0,0 |

–22,6 |

–22,6 |

–22,6 |

|

1 |

1996 |

0,0 |

3,3 |

0,833 |

0,0 |

–2,75 |

–2,75 |

–25,35 |

|

2 |

1997 |

15,2 |

0,0 |

0,6944 |

10,55 |

0,0 |

10,55 |

–14,8 |

|

3 |

1998 |

15,2 |

0,0 |

0,5787 |

8,80 |

0,0 |

8,80 |

–6,0 |

|

4 |

1999 |

15,2 |

0,0 |

0,4823 |

7,33 |

0,0 |

7,33 |

1,33 |

|

5 |

2000 |

15,2 |

0,0 |

0,4019 |

6,11 |

0,0 |

6,11 |

7,44 |

|

6 |

2001 |

15,2 |

0,0 |

0,3349 |

5,09 |

0,0 |

5,09 |

12,53 |

|

Итого: |

76,0 |

25,9 |

|

37,88 |

–25,35 |

12,53 |

| |

По данным табл. 9.4.4 видно, что на момент полной окупаемости проекта (ЧТС положительна уже к началу 2000 г.) величина ЧДД составляет:

![]() .

.

ЧДД больше нуля, проект эффективен.

2. Определим срок

окупаемости (Ток).

Расчет простого (статистического) метода

свидетельствует о том, что проект

окупится через 1,7 года. То есть за первый

год окупится 15,2, останется невозмещенной

сумма 10,7, которая окупится за

![]() года. Однако этот срок не учитывает

фактор времени. Более объективные

результаты дает методика, основанная

на временной оценке денежного потока:

года. Однако этот срок не учитывает

фактор времени. Более объективные

результаты дает методика, основанная

на временной оценке денежного потока:

|

Ток = |

Число лет, предшествующих году окупаемости |

+ |

Невозмещенная стоимость на начало года окупаемости |

|

Приток наличности в течение года окупаемости |

По данным табл. 9.4.4 число лет, предшествующих году окупаемости, соответствует последнему отрицательному значению ЧТС, т.е. это ЧТС = –6 или три года. Невозмещенная стоимость на начало года равна 0,6. Приток наличности в течение года окупаемости составляет 7.33 (1999 г. – год окупаемости), тогда:

![]() года.

года.

Отразим полученные результаты графически (рис. 9.4.3). Как следует из графика, ЧДД положительно, а срок окупаемости соответствует расчетному значению 3,8 года.

При отборе вариантов проекта предпочтение отдается проектам с наименьшим сроком окупаемости, но показатель срока окупаемости не учитывает доходы, полученные после срока окупаемости, что может привести к серьезным просчетам, если ограничиваться применением только данного показателя.

Рис. 9.4.3

3. Индекс доходности рассчитаем по формулам:

СД =

=

= ;

;ИД =

=

= .

.

Итак, индекс доходности проекта больше единицы, значит, величина ЧДД больше нуля, и проект привлекателен.

Оценить привлекательность проекта мало. Необходимо оценить его экономическую рентабельность. Для этого определяют ряд показателей рентабельности (доходности) как по чистой прибыли, так и по балансовой.

Рентабельность активов (Рак) по чистой прибыли:

-

Рак =

Прибыль чистая

·100.

Стоимость активов

Рентабельность собственного капитала (Рск):

-

Рск =

Прибыль чистая

·100.

Стоимость собственного капитала

При анализе этих показателей очень важно установить соотношение рентабельности активов и процентов, уплаченных за заемные средства. Если рентабельность активов меньше, чем проценты, то влияние привлеченных средств на деятельность предприятия должно быть оценено отрицательно.

Рентабельность продаж (реализации) (Рр):

-

Рр =

Прибыль чистая

·100.

Выручка от реализации

Рентабельность изделия (Риз):

-

Риз =

Прибыль чистая

·100.

Себестоимость переработки

При анализе показателей рентабельности желательно устанавливать динамику их изменения. Положительная динамика показателя характеризует эффективную деятельность предприятия. При обнаружении спада показателя необходимо установить причины этого и устранить их.

Для обеспечения рентабельной работы организации необходимо установить критический объем производства, при котором деятельность предприятия была бы безубыточной, т.е. провести анализ безубыточности. С этой целью определяют так называемую точку безубыточности – уровень физического объема производства и продажи на протяжении определенного периода времени, когда предприятие не имеет прибыли и не несет убытки.

Точку безубыточности можно определить расчетом по формуле

Обу

=

,

,

где Обу – критический объем производства (натур.ед.); Спост – постоянные расходы при годовом объеме производства; Ц – цена единицы продукции; ΣСпер – переменные издержки на годовой объем производства; О – годовой объем производства.

Точку безубыточности можно определить и графически (рис. 9.4.4). Для построения графика необходимы следующие данные:

цена изделия. Как правило, указывают оптимальную цену (Цв) и две цены с отклонениями от наиболее вероятной на 10–15% в обе стороны (Цi);

объем реализации продукции;

постоянные и переменные затраты.

Рис. 9.4.4.

В исходных данных нет четкого разделения себестоимости на постоянные и переменные затраты, поэтому для разделения себестоимости используют метод под названием «Высокий–низкий». Этот метод позволяет идентифицировать линейную зависимость между объемом производства и производственными затратами. Анализируя данные прогноза объема производства, выбирают два периода (например, 2 месяца) – с наибольшим и наименьшим объемами производства. По этим периодам подсчитывают производственные затраты и определяют доли этих затрат в себестоимости.

Рассмотрим пример. На основе анализа прогноза объема производства выбрали два месяца с разными объемами производства и известными (рассчитанными) суммами производственных затрат и данные свели в табл. 9.4.5.

Таблица 9.4.5.

|

Уровень объема производства |

Месяц |

Объем производства, шт. |

Производственные затраты, руб. |

|

Наибольший |

Декабрь |

6450 |

24700 |

|

Наименьший |

Август |

6050 |

23600 |

|

Отклонение |

|

400 |

110 |

|

Годовой |

|

75150 |

290500 |

Определим переменную компоненту на 1 шт.: 1100 : 400 = 2,75, так как отклонение в затратах связано только с изменением объема производства.

Теперь рассчитаем постоянную компоненту. Из общей суммы затрат за конкретный период вычитаем произведение объема за период (в шт.) на ставку переменных затрат. Получим:

постоянные затраты за декабрь: 24700 – (6450 · 2,75) = 6962,50 руб.

за август: 23600 – (6050 · 2,75) = 6962,50 руб.

Выделим из общих затрат за год переменную и постоянную компоненты:

переменные затраты: 75150 · 2,75 = 206662,50

постоянные затраты: 290500 – (75150 · 2,75) = 83837,50

Общая сумма затрат: 290500,00

Таким образом, зависимость объема затрат по данным примера будет выражаться уравнением:

Производственные затраты за месяц = 6962,50 + 2,75 на 1 шт.

Проверим:

август: затраты за месяц = 6962,50 + (2,75 · 6050) = 23600 руб.

Теперь можно построить график безубыточности работы (см. рис. 9.4.4). На графике точка А – точка пересечения линий, отражающих выручку при цене (Цв) и суммарные затраты (ΣСпол) – называется точкой безубыточности. Она определяет пороговый объем реализации (Ор) в натуральных единицах и пороговую выручку (Пв) или порог рентабельности в рублях.

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли, т.е. она разделяет пространство деятельности на зону убытка (нижний заштрихованный треугольник) и зону прибыли (верхний заштрихованный треугольник).

Порог рентабельности можно определить расчетным методом:

Порог

рентабельности =

,

,

где ВР – выручка от реализации.

Если на этот график нанести линию спроса (данные для этого есть), то можно определить объем производства и цену реализации, обеспечивающие максимум прибыли (на графике точка Б). Более того, проводя анализ данных при изменении цен (Цi), можно прогнозировать условия выпуска и реализации товара.

Зная порог рентабельности можно определить запас финансовой прочности организации:

|

Запас финансовой прочности |

= |

Выручка от реализации |

– |

Порог рентабельности |

Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств.

Можно рассчитать запас финансовой прочности в процентах к выручке от реализации. Этот процент означает, что предприятие способно выдержать снижение выручки от реализации на величину этого процента без серьезной угрозы для своего финансового положения.

Кроме оценки эффективности, предпринимателя интересует возможность получения максимальной прибыли. Условие максимизации прибыли характеризуется ситуацией, когда предельные издержки (Ипр) равны предельному доходу (Дпр).

Предельные издержки – это прирост издержек при условии увеличения производства продукции на одну единицу:

![]() .

.

Предельный доход – это прирост дохода, получаемый производителем при увеличении производства на одну единицу:

![]() .

.

Здесь ΔΣСп – прирост суммарных издержек производства; ΔД – прирост дохода; ΔQ – прирост объема производства.

Данная ситуация отображена графически на рис. 9.4.5. На графике точки К1 и К2 определяют критический объем производства, т.е. производство, объем которого равен отрезку ОН и больше ОЛ, нерентабельно, так как кривая издержек идет выше кривой выручки. Отрезок АА1 характеризует максимальную прибыль, которая может быть получена при объеме производства, равном ОМ. Для объема производства ОМ характерно, что предельные издержки равны предельному доходу.

Рис. 9.4.5.

Для определения цены реализации продукции для обеспечения максимума прибыли в сложившихся условиях рынка можно воспользоваться графиком, изображенным на рис. 9.4.6.

Рис. 9.4.6.

В точке А предельные издержки равны предельному доходу, что обеспечивает максимальную прибыль при объеме Qopt и цене Цopt. Точка Б на линии спроса определяет оптимальную цену.