Тема 4. Оборотные средства и Материально-технические ресурсы строительной организации

4.1. Оборотные средства: классификация, состав и структура оборотных средств

Оборотные средства – денежные средства, авансируемые на покрытие текущих расходов фирмы, связанных с производством продукции (работ, услуг), а также финансовой деятельностью. Определяющим признаками для отнесения средств к оборотным является время превращения их в средство платежа, т.е. степень ликвидности и срок использования (обращения).

Цепочка последовательных изменений натурально-вещественной формы ресурсов, происходящих в рамках производственного цикла (кругооборот), идет непрерывно, в каждый момент времени что-то покупается, изготавливается, продается и опять покупается, и это обстоятельство является непременным условием непрерывности процесса производства. В процессе кругооборота оборотные средства последовательно проходят следующие стадии:

денежная – на этой стадии денежные средства финансируются в необходимые предметы труда;

производительная – на этой стадии происходит качественное изменение предметов труда в готовую продукцию, т. е. осуществляется непосредственно процесс производства;

товарная – стадия нахождения оборотных средств в предметах труда и готовой продукции.

Оборотные средства в процессе движения одновременно находясь на всех стадиях и во всех формах, обеспечивают непрерывный и ритмичный процесс производства.

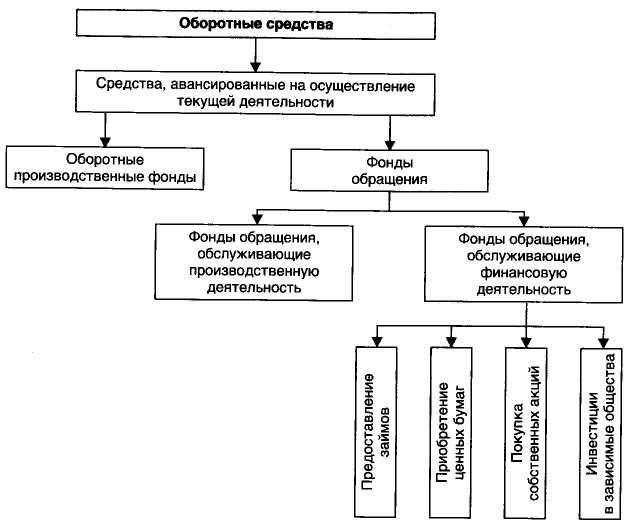

Оборотные средства строительной организации – это совокупность денежных и материальных средств, авансированных в средства производства (оборотные фонды и фонды обращения), однократно участвующих в производственном процессе и полностью переносящих свою стоимость на стоимость СМР по возведению зданий и сооружений.

Под

составом оборотных средств понимается

совокупность элементов (статей),

образующих оборотные средства. Под

структурой оборотных средств понимается

соотношение между их статьями.

В

процессе кругооборота ресурсов,

обслуживающих текущую

производственно-хозяйственную

деятельность фирмы, можно выделить две

стадии

(сферы) – стадию

производства

и стадию

обращения (Рис

4.1).

Под

составом оборотных средств понимается

совокупность элементов (статей),

образующих оборотные средства. Под

структурой оборотных средств понимается

соотношение между их статьями.

В

процессе кругооборота ресурсов,

обслуживающих текущую

производственно-хозяйственную

деятельность фирмы, можно выделить две

стадии

(сферы) – стадию

производства

и стадию

обращения (Рис

4.1).

Рис. 4.1. Состав оборотных средств

Классификацию оборотных средств в основном осуществляют по следующим признакам:

по экономическому содержанию: оборотные производственные фонды и фонды обращения;

по способу формирования: собственные и заемные;

по методу планирования: нормируемые и ненормируемые.

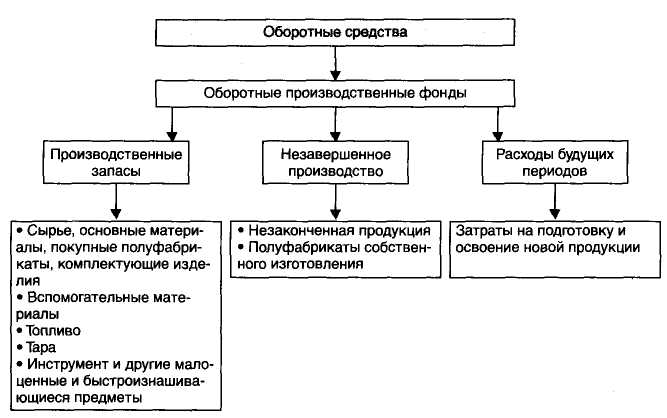

Оборотные производственные фонды. Экономическое содержание оборотных производственных фондов воплощено в предметах труда, которые, обслуживая производственный процесс, т.е. являясь объектом приложения средств труда и рабочей силы, трансформируются в готовый продукт, полностью перенося на него свою стоимость. На стадии производства ресурсы функционируют в виде оборотных производственных фондов, включающих производственные запасы, незавершенное производство и расходы будущих периодов (рис.4.2.)

Р ис.

4.2.

Оборотные

производственные фонды

ис.

4.2.

Оборотные

производственные фонды

В состав производственных запасов входят: 1) сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия; 2) вспомогательные материалы; 3) топливо; 4) тара и тарные материалы; 5) инструмент и другие малоценные и быстроизнашивающиеся предметы и т.д.

К незавершенному производству относятся

незаконченная продукция – это продукция, находящаяся в процессе обработки или сборки на различных стадиях производственного цикла.

полуфабрикаты собственного изготовления представляют собой детали и узлы, прошедшие обработку в структурных подразделениях фирмы.

В состав незавершенного производства СМР входят незаконченные работы по конструктивным элементам и видам СМР, которые не могут быть включены в акты приемки выполненных работ и оплачены заказчиком в соответствии с существующими правилами расчетов за выполненные работы.

Расходы будущих периодов в строительстве имеют своей целью подготовку производственного процесса и предназначены для обеспечения бесперебойного строительного производства.

Оборотные производственные фонды целиком потребляются в одном производственном цикле, утрачивают свою натурально-вещественную форму и полностью переносят свою стоимость на изготавливаемую продукцию.

Фонды обращения. Экономическое содержание фондов обращения воплощено в готовой продукции на складе и отгруженной, денежных средствах и средствах в расчетах (дебиторская задолженность), обслуживающих процесс обращения общественного продукта.

Наличие собственных и заемных средств в обороте предприятия объясняется особенностями финансирования производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства должна обеспечиваться собственными оборотными средствами (уставный капитал и прибыль, остающаяся в распоряжении предприятия). Временная потребность в средствах, связанная с объективными и субъективными причинами, покрывается за счет заемных средств. Наиболее типичными причинами недостатка собственных оборотных средств являются просроченная дебиторская задолженность, увеличение периода производственного цикла, расширение производства, увеличение товарных запасов, увеличение стоимости предметов труда и т. д. К заемным средствам относятся кредиты банков, кредиторская задолженность и прочие пассивы.

Соотношение между суммами собственных и заемных средств характеризует финансовую устойчивость предприятия.

Экономической основой деления оборотных средств на нормируемые и ненормируемые является необходимость их планирования для обеспечения бесперебойной работы предприятия. Планирование оборотных средств происходит путем нормирования их одной части и ненормирования другой. Целью установления плановых нормативов на отдельные статьи оборотных средств является обеспечение непрерывной, ритмичной работы предприятия с минимальными запасами товарно-материальных ценностей.

4.2. Стоимостная оценка учета и списания материальных запасов.

Согласно требованиям ПБУ 5/01 «Учет материально-производственных запасов» и Налогового кодекса РФ все приобретаемые предприятиями сырье и материалы, комплектующие и иные материальные ресурсы должны быть отражены в учетной системе предприятия.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости с учетом затрат, связанных с их приобретением, за исключением общехозяйственных расходов: стоимость покупки, доставки, хранения, недостачи и потерь.

Оценка материально-производственных запасов при поступлении в производство и ином выбытии их производится (кроме МБП) одним из следующих методов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО).

Метод оценки по себестоимости каждой единицы используется:

предприятиями с небольшим объемом запасов, где склад вообще отсутствует или очень мал;

для материально-производственных запасов, учитываемых в особом порядке (драгоценные металлы, драгоценные камни и т. п.), или для запасов, которые не могут обычным образом заменять друг друга.

Материально-производственные запасы могут оцениваться организацией по средней себестоимости, которая определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их объем, складывающийся из остатка на начало месяца и поступлений запасов в данном месяце.

Оценка запасов может производиться по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО). Оценка запасов методом ФИФО основана на допущении, что материальные ресурсы используются в течение месяца или иного периода в последовательности их приобретения (поступления), т. е. ресурсы, поступающие в производство (в торговле – в продажу), должны быть оценены по себестоимости ресурсов первых по времени приобретения с учетом себестоимости запасов, числящихся на начало месяца. При применении этого метода оценка материальных ресурсов, находящихся в запасах (на складе) на конец месяца, производится по фактической себестоимости ресурсов, последних по времени приобретения, а в себестоимости реализации продукции (работ, услуг) учитывается себестоимость ресурсов, ранних по времени приобретения.

Организация учета материальных ценностей предусматривает операции приемки их на складе, учет и контроль, а также их отпуск производственным подразделениям или на объекты для производства СМР.

Приемка материальных ресурсов осуществляется либо на складе, либо непосредственно на объекте строительства путем тщательной проверки их количества, комплектности и качества, с оформлением соответствующих учетных документов установленной формы.

Учет и контроль обеспечивается фиксацией информации о состоянии и движении материальных ресурсов в установленной документной форме: приходные и расходные ордера, накладные, карточка учета материалов, акт об оприходовании материальных ценностей полученных в процессе разборки и демонтажа зданий и сооружений.

Отпуск материалов для производства СМР по количеству осуществляется согласно утвержденным нормативам расхода материалов и потребностей по каждому конкретному объекту, определенных в процессе обсчета проектно-сметной документации. При этом информация об отпуске отражается в первичном учетном документе – лимитно-заборной карте – в течение всего срока строительства объекта.

Ежемесячно на строительно-монтажном участке материально ответственным лицом (руководителем или производителем работ) составляется отчет о движении материальных ценностей по форме М-19а, в котором отражаются: остаток на начало отчетного месяца, приход, фактический расход и остаток на конец отчетного месяца. Дополнительно к этому составляется отчет (форма М-29) о расходе основных материалов по каждому объекту строительства, который служит основанием для списания материалов на себестоимость СМР и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Отчет по форме М-29 включает: