Бизнес-планирование на муниципальном предприятии, его функции и методы.

Бизнес-планирование (деловое планирование) – самостоятельный вид плановой деятельноcти, которая непосредственно связана с предпринимательством.

В условиях рынка нереально добиться стабильногоуспеха в бизнесе, если не планировать эффективно его развития, не аккумулировать постоянно информацию о собственных состоянии и перспективах, о состоянии целевых рынков, положении на них конкурентов и т. д.

Необходимо не только точно представлять свои потребности на перспективу в материальных, трудовых, интеллектуальных, финансовых ресурсах, но и предусматривать источники их получения, уметь выявлять эффективность использования ресурсов в процессе работы предприятия.

Квартальная и годовая финансовая отчетность представляется в соответствии с Приказом Министерства финансов, статистическая отчетность – по указаниюГоскомстата и т. д. Что касается бизнес-планирования, то определенных требований или указаний по разработке бизнес-планов пока нет. О допущенных ошибках, просчетах и потерях предпринимательской деятельности становится известно лишь после составления квартального баланса. Однако и обстоятельные аналитические обзоры к балансам не составляются, поэтому своевременные меры для исправления ситуации не принимаются.

Итак, принятие разного рода текущих решений, даже самых своевременных, не заменяет планирования, которое по сравнению с принятием решений представляет собой управленческую деятельность гораздо более высокого порядка.

Таким образом, бизнес-планирование – это объективная оценка собственной предпринимательской деятельности предприятия, фирмы и в то же время необходимый инструмент проектно-инвестиционных решений в соответствии с потребностями рынка и сложившейся ситуацией хозяйствования.

В общем случае бизнес-планирование предусматривает решение стратегических и тактических задач, стоящих перед предприятием.

Формальное планирование, безусловно, требует усилий, но оно обеспечивает и немалые выгоды:

1) заставляет руководителей мыслить перспективно;

2) обеспечивает основу для принятия эффективных управленческих решений;

3) увеличивает возможности в обеспечении фирмы необходимой информацией;

4) способствует снижению рисков предпринимательской деятельности;

5) ведет к четкой координации действий всех участников бизнеса;

6) позволяет предвидеть ожидаемые перемены, подготовиться к внезапному изменению рыночной обстановки. В современной практике бизнес-план выполняет пять функций.

Первая из них связана с возможностью его использования для разработки стратегии бизнеса. Эта функция жизненно необходима в период создания предприятия, а также при выработке новых направлений деятельности.

Вторая функция – планирование. Она позволяет оценить возможности развития нового направления деятельности, контролировать процессы внутри фирмы.

Третья функция позволяет привлекать денежные средства – ссуды, кредиты. Главная причина заключается не столько в проблеме высоких процентных ставок, сколько в возросшей невозвратности кредитов. В этой ситуации банки предпринимают целый комплекс мер по обеспечению возврата денежных средств.

Четвертая функция позволяет привлечь к реализации планов компании потенциальных партнеров, которые пожелают вложить в производство собственный капитал или имеющуюся у них технологию.

Пятая функция путем вовлечения всех сотрудников в процесс составления бизнес-плана позволяет улучшить их информированность о предстоящих действиях, скоординировать усилия, создать мотивацию достижения целей.

Понятие организационной структуры. Типы и характеристики организационных структур управления городом и городским хозяйством.

Организационная структура – состав, взаимосвязи, соподчиненность совокупности организационных единиц (подразделений) аппарата управления, выполняющих различные функции менеджмента.

Первые организационные структуры появились еще до нашей эры в армии. С момента образования организационную модель имела церковь. И сам управленческий термин «иерархия» пришел к нам из церкви. (Например, в православной церковной иерархии существует три уровня: епископство, священство, диаконство.)

Организационная структура – форма разделения и кооперации управленческой деятельности, в рамках которой происходит процесс управления, направленный на достижение целей организации. Концепцию традиционных, или так называемых иерархических, организационных структур, сформулировал Макс Вебер. Согласно этой концепции структуры бывают линейными и функциональными.

В линейной структуре разделение системы управления на составляющие части осуществляется по производственному признаку с учетом степени концентрации производства, технологических особенностей, широты номенклатуры продукции и других признаков.

Линейная структура четко функционирует при решении задач с выполнением повторяющихся операций, но трудно приспосабливается к новым целям и задачам. Линейная структура управления широко используется мелкими и средними фирмами, осуществляющими несложное производство при отсутствии широких кооперационных связей между предприятиями

Область применения функциональной структуры – это однопродуктовые предприятия; предприятия, реализующие сложные и длительные инновационные проекты; средние узкоспециализированные предприятия; научно-исследовательские и проектно-конструкторские организации; крупные специализированные предприятия Современная оргструктура – это линейно-функциональная структура, которая обеспечивает разделение управленческого труда. При этом линейные звенья управления призваны командовать, а функциональные – консультировать, помогать в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов. Руководители функциональных служб осуществляют влияние на производственные подразделения формально, не имея, как правило, права самостоятельно отдавать им распоряжения (табл. 5.8).

Линейно-функциональная оргструктура обеспечила качественно новое разделение труда в управлении, но при решении проблемных задач становится малоэффективной.

Совершенствование линейно-функциональной оргструктуры привело к появлению дивизиональной оргструктуры управления, когда отдельные подразделения, обладающие определенной самостоятельностью, вступают в договорные отношения друг с другом на основе самофинансирования. Принятие стратегических решений остается за высшим руководством.

Распределение полномочий и ответственности по звеньям организационной структуры управления городом и городским хозяйством.

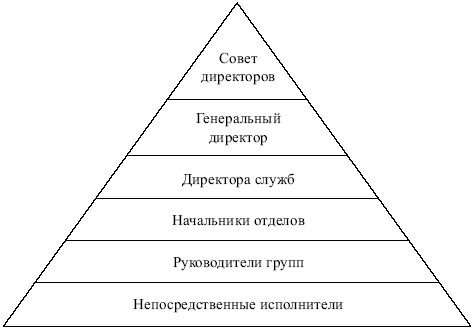

Построение организационной структуры базируется на функциях менеджмента и определяется принципом первичности функции и вторичности органа управления, имея характер пирамиды, т.е. содержит несколько уровней управления (рис. 5.2).

Рис. 5.2. Уровни управления

Пирамидальная структура функционирует как единое целое на скалярной основе (предполагается, что объем полномочий и ответственности, делегированный каждому должностному лицу в линейной цепи подчиненных, уменьшается пропорционально его удалению от президента, т.е. скалярно).

Чем выше уровень управления, занимаемый руководителем, тем меньше его работники заняты решением конкретных технических задач и тем больший удельный вес в структуре рабочего дня работников занимает решение вопросов по оценке перспектив развития производства, выработке тактики и стратегии управления.

Иерархичность организационной структуры обеспечивает ей устойчивость, способствуя ликвидации возможных конфликтных ситуаций в аппарате управления.

Структура управления характеризуется наличием связей между ее элементами:

• горизонтальные связи носят характер согласования и являются, как правило, одноуровневыми;

• вертикальные связи – это связи подчинения, которые возникают при наличии нескольких уровней управления, вертикальные связи бывают линейными и функциональными.

Организация предусматривает наличие полномочий, ответственности и возможности делегирования полномочий.

Полномочия – это право использовать определенные ресурсы предприятия, направлять усилия сотрудников на выполнения задач. Они изложены в должностных инструкциях, договорах и контрактах.

Ответственность – это обязательство выполнить поставленные задачи и отвечать за их решения.

Делегирование – это передача полномочий лицу, который принимает на себя ответственность за выполнение определенных задач. Полномочия делегируются должности, а не человеку.

Понятие стимула труда и процесса стимулирования.

Стимулы – это « рычаги» материального и морального воздействия с целью усилить или ослабить мотивы.

В качестве стимулов могут выступать:

отдельные предметы

действия др. людей

обещания

предоставление возможности

- многое др. что может быть предложено человеку в компенсацию за его действия или чтобы, желая бы получить в результате определенных действий.

Процесс использования различных стимулов для мотивирования людей называются процессом стимулирования.

Стимулирование имеет различную форму. В практике управления одной из самых распространенных его форм является материальное стимулирование.

Линейные и функциональные руководители, их роли в системе управления городом и городским хозяйством.

В составе руководителей выделяются два основных типа – линейные и функциональные. Линейные руководители возглавляют линейные подразделения и всю систему управления. Они принимают решения всего круга проблем. Функциональные руководители возглавляют функциональные подразделения. Если руководитель возглавляет функциональный отдел, то в отношении всей системы он считается функциональным руководителем, а для работников данного отдела –линейным (в вертикальных иерархиях одним из функциональных руководителей является менеджер, ответственный за координацию отношений).

Линейный руководитель учитывает мнение всех специалистов экономических, юридических, технических и прочих служб. Но принимать решение должен именно он. Принятое решение может отличаться от всех высказанных предложений именно потому, что в нем должны быть полностью согласованы все позиции. Руководитель охватывает проблему в целом, во всех ее аспектах. Принятие решений – основная функция руководителя. Руководитель несет персональную ответственность за своевременное решение основных проблем управляемой системы в целом, за организацию работы по их реализации, а также за контроль исполнения.

Стили руководства.

Стиль руководства – это манера поведения и методы управления руководителя при работе с коллективом. Стиль руководства вырабатывается в процессе деятельности и на него влияют следующие факторы:

личность руководителя (темперамент, характер, в какой среде воспитывался, культура, образование).

Психологи выделяют три стиля руководства:

1 Авторитарный – характерно жёсткие одиночные принятия всех решений, жёсткий контроль за выполнением решений с угрозой наказания, отсутствие интереса к работнику как к личности. Этот стиль лежит в большинстве всех конфликтов, бед, парализует работу организации, создаёт враждебную атмосферу, высокая вероятность ошибочных решений, подавление инициативы. Это стиль целесообразен и оправдан лишь в критических ситуациях.

2. Демократический – предполагает взаимодействие руководителя и подчинённых, учёт мнений и инициатив сотрудников, выполнение решений контролируется и руководителем и сотрудниками. Проблемы обсуждают коллективно, управление происходит без грубого нажима и уважается достоинства людей, опыт, возраст.

3. Либеральный – характеризуется максимум демократии и минимум контроля., вследствие чего результаты работы обычно низкие, люди не удовлетворены своей работой, психологический климат неблагоприятный, нет стимула трудится, идёт расслоение на подгруппы.

Экономические методы управления городом и городским хозяйством.

Под ними подразумеваются способы воздействия на экономические интересы отдельных организаций, работников или групп.

Воздействие этой группы методов осуществляется через систему экономического стимулирования, т также посредством таких экономических инструментов как нормативы, цены, местные налоги, платежи за природные ресурсы и т.д. Выделяют прямые и косвенные.

Методы прямого воздействия выражаются в форме прямого экономического расчёта, который реализуется на трёх уровнях:

на уровне имущественных образований в целом.

На уровне отдельных предприятий и организаций,

На уровне отдельных подразделений, рабочих групп.

Метод прямого экономического расчёта основан на плановом распределении трудовых материальных и финансовых ресурсов имущественного образования. Одним из важных элементов экономического расчёта является бюджетное финансирование, его использование позволяет органам муниципального управления оказывать существенное влияние на развитие приоритетных производств объектов социальной и производственной инфраструктуры. В числе других элементов – централизованные капиталовложения, установление тарифов, цен на услуги и товары.

В ряду методов, имеющих косвенный характер воздействия, следует отметить в первую очередь: местные налоги и сборы, платежи за пользование природными ресурсами, гарантии администрации за получение кредитов, предоставление в аренду муниципальной собственности.

Административно – правовые методы управления городом и городским хозяйством.

В прямой форме административные методы управления осуществляются в виде воздействия на объекты управления в формах постановления, распоряжения, приказа указания. Постановлением являются правовые акты, определяющие общие правила, нормы деятельности, поведения.

Распоряжения для решения оперативных вопросов.

Прямые административные методы имеют различную степень регламентации.

Наиболее категоричной формой является приказ. Он обязывает выполнять решения в установленные сроки, невыполнение приказа влечёт за собой соответствующие санкции.

Меньшая степень регламентации приказа -распоряжение.

К числу других методов прямого воздействия относят методические указания, рекомендации, советы.

В косвенной форме воздействие осуществляется через установление норм, процедур правил. К числу косвенных методов относятся различные способы регулирования деятельности работников посредством введения определённых правил, а так же при помощи стандартизации , административных процедур форм документооборота (положения, должностные инструкции).

Реализация административных методов осуществляется через распорядительство и оперативное вмешательство в процесс управления в целях координации деятельности участников.

Управленческий контроль.

Контроль – это процесс обеспечения достижения организацией своих целей.

Процесс контроля состоит из установки стандартов, измерения фактически достигнутых результатов и проведения корректировок в тех случаях, если достигнутые результаты существенно отличаются от установленных стандартов.

Руководители назначают осуществлять функцию контроля с того самого момента, когда сформулированы цели и задачи и создана организация. Контроль очень важен, без контроля начинается хаос.

Одна из важнейших причин необходимости осуществления контроля состоит в том, что любая организация обязана обладать способностью вовремя фиксировать свои ошибки и исправлять их до того, как они повредят достижению цели. Контроль должен быть всеобъемлющим.

Существует предварительный, текущий, заключительный.

Собственность как экономическая основа управления городом и городским хозяйством.

В соответствии с действующим законодательством в состав муниципальной собственности может входить:

- средства местного бюджета;

- муниципальные внебюджетные фонды;

- имущ-во органов местного самоуправления;

- муницип-е унитарные предп-я и муницип-е орг-ии, в т.ч. муниципальные учреждения (образования, здравоохранения, культуры, спорта и т.п.);

- муниципальный жилищный фонд;

- муниципальные нежилые помещения;

- муниципальные земли и другие природные ресурсы, находящиеся в муниципальной собственности;

- муниципальные банки и другие финансово-кредитные учреждения.

Муниципальная собственность не может быть ориентирована только на получение дохода. Ее размеры и состав д.б. достаточными для нормальной жизнедеятельности населения соответствующей территории.

Классификация функций муниципальной собственности:

1) обеспечение доходов местного бюджета, в т.ч. от реализации имущ-ва его использ-я, гибкой налоговой политики, финансовой помощи вышестоящих властно-собственнических инвестиций, добровольных взносов и т.п.

2) обеспечение развития инженерной инфраструктуры, транспортной, информационной, бытовых коммуникаций типа складов и пр.

3) обеспечение развития рыночной инфраструктуры, воздействующей на жизнедеятельность акционерных обществ, предприятий и организаций, расположенных на муниципальных территориях

4) стимулирование малого и среднего бизнеса

5) содействие развитию внешних связей и определение места и роли города в его управляющей надстройке в этих связях.

Основные организационно-правовые формы муниципальных предприятий, их структура управления.

Государственные и муниципальные унитарные предприятия. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за собственником имущества. Имущество унитарного предприятия является неделимым и не может быть распределено вкладом (долям, паям). В том числе между работниками предприятия. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Унитарные предприятия подразделяются на две категории:унитарные предприятия, основанные на праве хозяйственного ведения;

создаются по решению уполномоченного на то государственного органа или органа местного самоуправления.

Учредительным документом унитарного предприятия считается его устав, утверждаемый министерством, ведомством или другим федеральным органом, на который в соответствии с действующим законодательством возложена координация и регулирование деятельности в соответствующей отрасли (сфере управления). Устав государственного и муниципального предприятия должен содержать, кроме обычных сведений, необходимых для любого юридического лица, данные о предмете и целях его деятельности, а также о размере уставного фонда предприятия. Унитарное предприятие — единственная коммерческая организация, обладающая гражданскими правами и обязанностями, прямо связанными с той деятельностью, которая указана в уставе.

Размер уставного фонда государственного предприятия не должен быть менее суммы, равной 5000-кратному размеру минимальной оплаты труда в месяц, а муниципального — не менее 1000 МРОТ. Уставный фонд предприятия должен быть полностью оплачен собственником в течение трех месяцев с момента государственной регистрации.

Собственник имущества предприятия, основанного на праве хозяйственного ведения, не отвечает по обязательствам предприятия, за исключением случаев, если банкротство унитарного предприятия вызвано указаниями собственника. Учредитель утверждает устав дочернего предприятия и назначает его руководителя.

унитарные предприятия, основанные на праве оперативного управления.

казенные предприятия (ст. 115 ГК РФ) образуются на базе имущества, находящегося в федеральной собственности, собственности субъектов РФ и муниципальной собственности. Учредительным документом казенного предприятия является устав, утвержденный правительством Российской Федерации, субъектом РФ или органом местного самоуправления.

Собственник-учредитель вправе изъять:излишнее имущество; неиспользованное имущество; используемое не по назначению имущество.

Казенное предприятие не вправе распоряжаться движимым и недвижимым имуществом без специального на то разрешения со стороны собственника.

Фирменное наименование предприятия, основанного на праве оперативного управления, должно содержать указание на то, что предприятие является казенным.

Российская Федерация, субъект РФ или муниципальное образование несут субсидиарную ответственность по обязательствам казенного предприятия при недостаточности его имущества. Казенное предприятие может быть реорганизовано или ликвидировано по решению правительства РФ, субъекта РФ или органа местного самоуправления.