Расчет сезонных индексов исходного ряда по аддитивной модели ряда

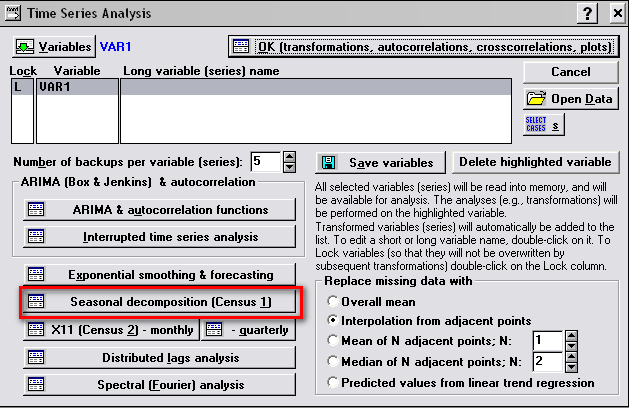

В диалоговом окне Time series analysis (рис. 2.16) задайте переменную для анализа и нажмите кнопку OK (transformations, autocorrelations, …).

Слева от имени анализируемой переменной стоит значок L в графе Lock, означающий, что переменная закрыта на ключ и не может быть удалена без прерывания анализа.

Для выделения в ряде сезонной компоненты, тренд-циклической компоненты, нерегулярной составляющей выбираем Seasonal decomposition (Census 1).

Рис. 2.16. Диалоговое окно Time series analysis

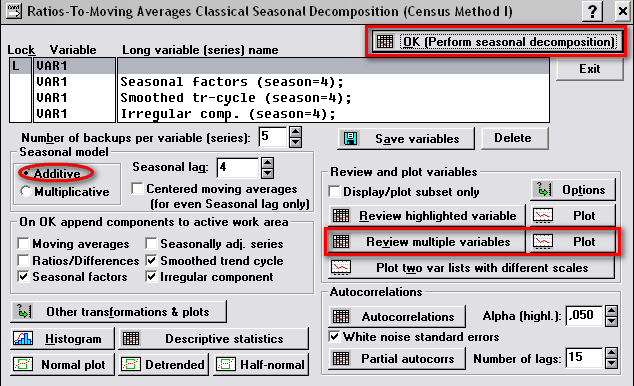

Модель ряда может быть мультипликативной и аддитивной. Расчет сезонных индексов исходного ряда по аддитивной модели ряда осуществляется следующим образом (рис. 2.17).

Рис. 2.17. Расчет сезонных индексов исходного ряда по аддитивной модели ряда

Вкладка Seasonal model (Сезонная модель): Additive (Аддитивная).

Moving Averages – простые скользящие средние по четырем точкам.

Seasonal Factors – скорректированные сезонные индексы.

Seasonally Adjusted Series – ряд, скорректированный на сезонные индексы, т. е. ряд без сезонной составляющей.

Smoothed Trend Cycle – сглаженная тренд-циклическая составляющая, т. е. результаты сглаживания ряда, скорректированного на сезонные индексы.

Irregular Component – остаточная (случайная) компонента ряда.

Запустим процедуру сезонной декомпозиции, нажав кнопку ОК (Perform seasonal decomposition).

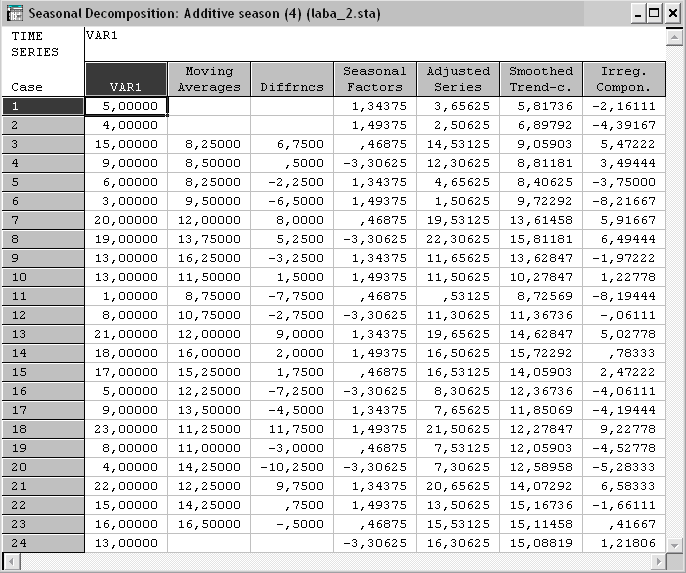

Рис. 2.18. Таблица с результатами сезонной декомпозиции по аддитивной модели ряда

В таблице (рис. 2.18) получаем в первом столбце саму переменную, во втором приведены простые скользящие средние по четырем точкам временного ряда (без центрирования), в четвертом – коррелированные сезонные индексы, в пятом – ряд без сезонной составляющей, в шестом – результаты сглаживания ряда скорректированного на сезонные индексы, в седьмом – остаточная компонента ряда.

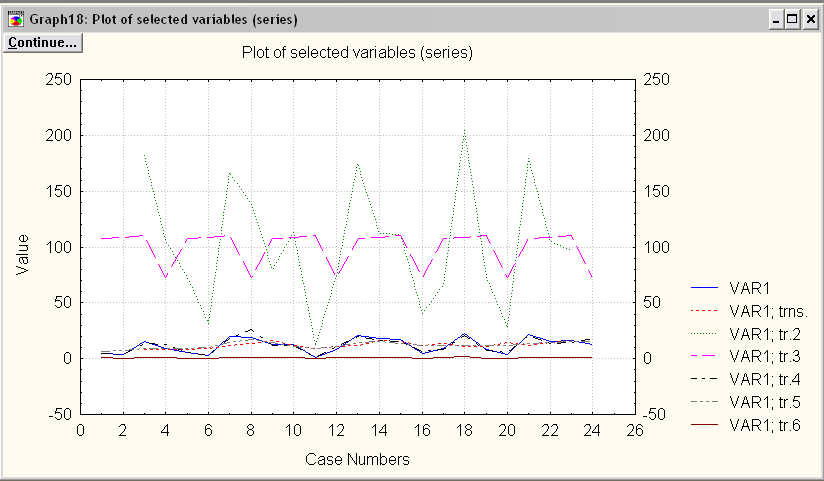

Для того чтобы на один график вывести графики нескольких компонент (рис. 2.19), надо отметить их с помощью кнопки Review Multiple Variables.

Рис. 2.19. Графики сезонных компонент

при аддитивной модели ряда

Расчет сезонных индексов исходного ряда по мультипликативной модели ряда

Расчет сезонных индексов исходного ряда по мультипликативной модели ряда осуществляется следующим образом (рис. 2.20).

Вкладка Seasonal model (Сезонная модель): Multiplicative (Мультипликативная).

Moving Averages – простые скользящие средние по четырем точкам.

Seasonal Factors – скорректированные сезонные индексы.

Seasonally Adjusted Series – ряд, скорректированный на сезонные индексы, т. е. ряд без сезонной составляющей.

Smoothed Trend Cycle – сглаженная тренд-циклическая составляющая, т. е. результаты сглаживания ряда, скорректированного на сезонные индексы.

Irregular Component – остаточная (случайная) компонента ряда.

Рис. 2.20. Расчет сезонных индексов исходного ряда по мультипликативной модели ряда

Запустим процедуру сезонной декомпозиции, нажав кнопку ОК (Perform seasonal decomposition).

В таблице (рис. 2.21) получаем в первом столбце саму переменную, во втором приведены простые скользящие средние по четырем точкам временного ряда (без центрирования),в третьем – отношение элементов исходного ряда к скользящему среднему, в четвертом – коррелированные сезонные индексы, в пятом – ряд без сезонной составляющей, в шестом – результаты сглаживания ряда скорректированного на сезонные индексы, в седьмом – остаточная компонента ряда.

Рис. 2.21. Таблица с результатами сезонной декомпозиции по мультипликативной модели ряда

Рис. 2.22. Графики сезонных компонент

при мультипликативной модели ряда

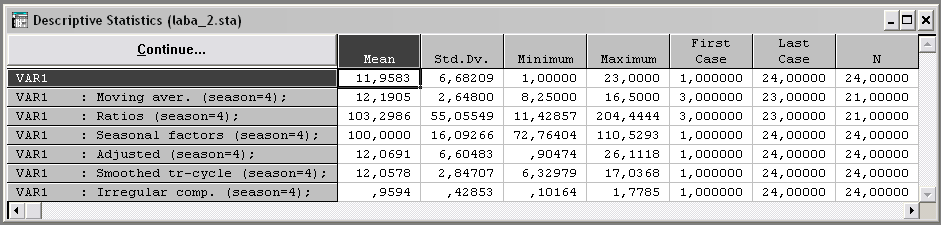

Для получения соответствующих статистик по каждой модели ряда необходимо нажать кнопку Descriptive Statistics в диалоговом окне Ratios-to-Moving Averages Classical Seasonal Decomposition (Census Method 1).

Статистики для аддитивной модели:

Статистики для мультипликативной модели: