4.1. Загальна характеристика кількісних методів аналізу ризику

Натепер використовують різні підходи до аналізу ризику, їх поділяють на об'єктивні і суб'єктивні. За об'єктивних підходів використовують характеристики випадкових процесів, отримані на основі даних, що не залежать від думки конкретної особи, а суб'єктивні методи ґрунтуються на експертних оцінках ризику. Моделювання ризику дає змогу оцінити кілька можливих варіантів розвитку ризикової ситуації, проаналізувати і вибрати оптимальний.

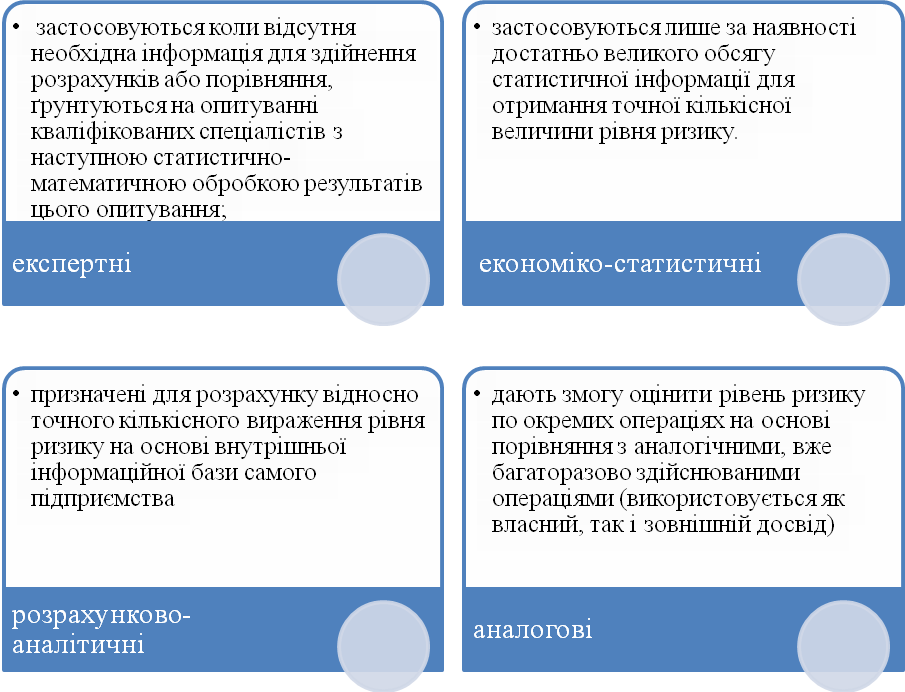

Методи кількісного оцінювання аналізу є до певної міри уніфікованими, проте за їх допомогою можна оцінити не всі види ризику за різних господарських ситуацій (брак часу, інформації, кваліфікації). Існують ризики, які вимагають індивідуального підходу до їх оцінки, а також комплексні. Тому поряд з універсальними використовують специфічні методи оцінювання економічного ризику. Методи оцінювання ризику об'єднують у чотири групи рис.4.1.

Рисунок 4.1. – Методи кількісної оцінки ризиків

Найпоширенішими і універсальними є методи експертних оцінок, статистичний, аналітичний, побудови дерева рішень, аналогій, рейтинговий і нормативний.

В основу кількісної оцінки ризиків пропонується покласти методику, застосовувану при проведенні аудиторських перевірок, а саме: оцінку ризиків по контрольних точках фінансово-господарської діяльності. Використання даного методу, а також результати якісного аналізу дозволяють проводити комплексну оцінку ризиків фінансово-господарської діяльності підприємств.

Кількісні методи передбачають отримання оцінки ризику в абсолютному і відносному вираженні. В абсолютному вираженні ризик вимірюють іменованими величинами — частотою чи розмірами можливих втрат (збитків) у грошовому еквіваленті, у відносному — різними безрозмірними показниками, що є відношенням двох чи кількох іменованих величин (коефіцієнта варіації тощо). На практиці використовують різні види оцінювання ризикової ситуації для обрання найприйнятнішого варіанта.

4.2. Статистичні методи оцінки ризику

4.2.1.Статистичний метод

Статистичний метод полягає у вивченні статистики втрат і прибутку, що мали місце на даному чи аналогічному підприємстві, з метою визначення імовірності події, установлення величини ризику. Імовірність означає можливість одержання певного результату.

Особливий

інтерес становить кількісна оцінка

економічного ризику за допомогою методів

математичної статистики. Головні

інструменти цього методу оцінки (табл.

4.1.):![]()

імовірність появи випадкової величини (

)

)математичне очікування (М) чи середнє значення (

)

досліджуваної

випадкової величини (наслідків

якої-небудь дії, наприклад доходу,

прибутку і т.п.),

)

досліджуваної

випадкової величини (наслідків

якої-небудь дії, наприклад доходу,

прибутку і т.п.),дисперсія (

),

),стандартне (середньоквадратичне) відхилення (

),

),коефіцієнт варіації (

),

),розподіл імовірності досліджуваної випадкової величини.

Таблиця 4.1. Абсолютні та відносні показники виміру ризику на основі статистичного методу оцінки

Показник |

Формула розрахунку |

Характеристика |

Абсолютні показники |

||

Середнє очікуване значення |

где хі — значение случайной величины , і = 1, 2,…n, рі — соответствующие вероятности. |

Середнє очікуване значення пов’язано с невизначеністю ситуації. Воно виражається у вигляді середньозваженої величини всіх можливих результатів, де імовірність кожного результату використовується в якості частоти, або питомої ваги відповідного значення |

Дисперсія |

|

Дисперсія — середньозважене з квадратів відхилень дійсних результатів від середніх очікуваних значень. Характеризує розсіювання значення випадкового параметра від його середнього прогнозованого значення (чим більше величина даної числової характеристики, тим вище ступінь ризику). |

Середньоквадратичне відхилення |

|

Середньоквадратичне відхилення показує максимально можливе коливання певного параметра від його середньоочікуваної величини та дає можливість оцінити ступінь ризику з погляду ймовірності його здійснення (чим більша величина даної числової характеристики, тим ризикованішим є господарське рішення) |

Відносні показники |

||

Коефіцієнт варіації |

|

Коефіцієнт варіації порівнює ризикованість напрямів діяльності і конкретних ситуацій за ознаками (втратами), вираженими у різних одиницях виміру. Коефіцієнт варіації може змінюватися в межах від 0 до 1. Чим менша величина, тим більш стабільною є прогнозована ситуація і, відповідно, менший ступінь ризику здійснення напряму діяльності чи певного заходу |

Середня величина являє собою узагальнену кількісну характеристику і не дозволяє прийняти рішення на користь якого-небудь варіанту вкладення капіталу. Для остаточного рішення необхідно вимірити розмах чи мінливість показників, тобто визначити мінливість можливого результату. Для цього використовуються показники дисперсії, середньоквадратичного відхилення та коефіцієнт варіації.

Для прийняття рішення потрібно знати величину (ступінь) ризику, що виміряється двома критеріями:

1) середнє очікуване значення (математичне очікування);

2) коливання (мінливість) можливого результату.

Середнє

очікуване значення

(![]() = М)

— це

середньозважене значення величини

події, що зв'язана з невизначеною

ситуацією.

= М)

— це

середньозважене значення величини

події, що зв'язана з невизначеною

ситуацією.

,

де

![]() —

значення випадкової величини.

—

значення випадкової величини.

Середнє очікуване значення вимірює результат, який ми очікуємо в середньому.

Середня

величина (![]() )

являє собою узагальнену кількісну

характеристику і не дозволяє прийняти

рішення на користь якого-небудь варіанту

вкладення капіталу.

)

являє собою узагальнену кількісну

характеристику і не дозволяє прийняти

рішення на користь якого-небудь варіанту

вкладення капіталу.

Приклад 1

Якщо відомо, що при вкладенні капіталу в захід А із 120 випадків прибуток у 12,5 тис. грн. був отриманий в 48 випадках (ймовірність 0,4), прибуток у 20 тис. грн. — у 42 випадках (ймовірність 0,35) і прибуток у 12 тис. грн. — у 30 випадках (імовірність 0,25), то середнє очікуване значення виразиться в 15 тис. грн.:

=

={(12,5х0,4) + (20х0,35) + (12х0,25)}=15 000.

Аналогічно буде знайдено, що при вкладенні капіталу в захід Б середній прибуток становив 20 тис. грн.:

{(15х0,3)+"(20х0,5) + (27,5х0,2)}=20000.

Порівнюючи дві суми очікуваного прибутку при вкладенні капіталу в заходи А і Б, можна зробити висновок, що при вкладенні в захід А величина одержуваного прибутку коливається від 12,5 до 20 тис. грн. і середня величина становить 15 тис. грн.; при вкладенні капіталу в захід Б величина одержуваного прибутку коливається від 15 до 27,5 тис. грн. і середня величина становить 20 тис. грн.

Приклад 2

Припустимо, що при просуванні нового товару захід А з 200 випадків давав прибуток 20 тис.грн. з кожної одиниці товару в 90 випадках (імовірність 90: 200 = 0,45), прибуток 25 тис.грн. у 60 випадках (імовірність 60:200=0,30) і прибуток 30тис.грн. у 50 випадках (імовірність 50:200=0,25). Середнє очікуване значення прибутку складе:

20,0 0,45 + 25,0*30 + 30*0,25 = 24 (тис.грн.)

Здійснення заходу Б з 200 випадків давало прибуток 19 тис.грн. у 85 випадках, прибуток 24 тис.грн. у 60 випадках, 31 тис.грн. у 50 випадках. При заході Б середній очікуваний прибуток становитиме:

19,0*(85:200) + 24,0* (60:200) + 31,0*(50:200) =23,0 (тис.грн)

Порівнюючи величини очікуваного прибутку при вкладенні капіталу в заходи А и Б, можна зробити в висновок про те, що величина одержуваного прибутку при заході А коливається від 20, до 30,0 тис.грн., середня величина складає 24тис.грн.; у заході Б величина одержуваного прибутку коливається від 19,0 до 31, 0 тис.грн і середня величина дорівнює 23,0 тис.грн.

Однак для прийняття рішення необхідно так само виміряти коливання показників, тобто визначити міру мінливості можливого результату.

Коливання можливого результату являє собою ступінь відхилення очікуваного значення від середньої величини.

Для цього на практиці звичайно застосовують два близько пов'язаних критерії: «дисперсію» і «середньоквадратичне відхилення».

Дисперсія — середнє зважене з квадратів відхилень дійсних результатів від середніх очікуваних.

Середньоквадратичне відхилення — це корінь квадратний з дисперсії.

Він є іменованою величиною і вказується в тих же одиницях, у яких виміряється; ознака, що варіює:

.

Дисперсія і середньоквадратичне відхилення служать мірами абсолютного коливання і вимірюються в тих же фізичних одиницях, у яких вимірюється ознака, що варіює. Для аналізу звичайно використовується коефіцієнт варіації.

Коефіцієнт варіації являє собою відношення середньоквадратичного відхилення до середньої арифметичної і показує ступінь відхилення отриманих знань:

![]() чи

чи

Коефіцієнт варіації — відносна величина. Тому на його розмір не впливають абсолютні значення досліджуваного показника.

За допомогою коефіцієнта варіації можна порівнювати навіть коливання ознак, виражених у різних одиницях виміру. Коефіцієнт варіації може змінюватися від 0 до 100%. Чим більший коефіцієнт, тим сильніше коливання.

В економічній статистиці встановлена така оцінка різних значень коефіцієнта варіації:

До 10% — слабке коливання;

До 10-25% — помірне;

Понад 25% — високе.

Відповідно, чим вище коливання, тим більший ризик.

Приклад 3

Підприємству необхідно оцінити ризик того, що покупець оплатить товар вчасно при укладанні договору про постачання продукції. Вихідні дані для аналізу зведені в таблицю 4.2, при цьому угоди з даним партнером укладались протягом 10 місяців.

Таблиця 4.2 - Вихідні дані

Місяці |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Термін оплати в днях |

А |

70 |

39 |

58 |

75 |

80 |

120 |

70 |

42 |

50 |

80 |

В |

50 |

63 |

32 |

89 |

61 |

45 |

31 |

51 |

55 |

50 |

|