Питання для поточного контролю та поглибленого засвоєння знань студентів

В чому полягає економічний смисл невизначеності як поняття?

Якими способами здійснюється урахування невизначеності?

Як використовується теорія ймовірності при ідентифікації невизначеності?

В чому полягає сутність суб’єктивної ймовірності?

Які причини породжують невизначеність?

Які види втрат виникають за умов невизначеності?

Які характерні риси притаманні втратам у виробничому процесі?

Які причини зволікають на втрати в комерційному підприємництві?

Які особливості відрізняють втрати у фінансовому підприємництві?

ЗМІСТОВИЙ МОДУЛЬ 2

Методологічні засади й інструментарій оцінювання економічних ризиків

Розділ 3 |

СИСТЕМНИЙ АНАЛІЗ ЕКОНОМІЧНИХ РИЗИКІВ. ЯКІСНИЙ АНАЛІЗ РИЗИКУ |

|

|

|

|

||

3.1. Аналіз ризику та його елементи.

Ринкова економіка характеризується невизначеністю, багатоваріантністю вибору для суб'єктів підприємницької діяльності, які зацікавлені в кінцевих результатах і мають змогу приймати управлінські рішення. Кожне управлінське рішення обтяжене певним ступенем ризику, який можна визначити шляхом його аналізу і оцінювання.

Як правило, кожному шансу одержати прибуток протистоїть можливість одержати збитки. Тому необхідно визначити обсяг допустимого ризику. Основною задачею управління ризиками є зіставлення дохідності з безпекою і ліквідністю в процесі управлінської діяльності, що неможливо без аналізу ризику.

Аналіз ризику — застосування системи спеціальних знань з дослідження економічних явищ і процесів за невизначеності та конфліктності з метою отримання якісної та кількісної інформації, необхідної для прийняття управлінських рішень з урахуванням ризику.

Основною складовою аналізу і оцінювання ризику є теорія ймовірності — систематично-статистичний метод визначення імовірності того, що якась майбутня подія відбудеться. Як правило, така імовірність виражається у відсотках. У процесі оцінювання виробляють певні критерії ризику, які дають змогу ранжувати альтернативні події залежно від ступеня ризику.

Аналіз ризику дає змогу підприємцеві прийняти рішення стосовно доцільності участі у певній економічній діяльності (проекті), передбачити методи захисту від можливих збитків і забезпечити своїх потенційних партнерів і контрагентів необхідною інформацією.

При аналізі ризику будь-якого учасника проекту використовуються наступні критерії, запропоновані відомим американським експертом Б.Берлимером:

утрати від ризику незалежний одне від одного;

утрата по одному напрямку з "портфеля ризиків" не обов'язково збільшує імовірність утрати по іншому (за винятком форс-мажорних обставин);

максимально можливий збиток не повинний перевищувати фінансових можливостей учасника.

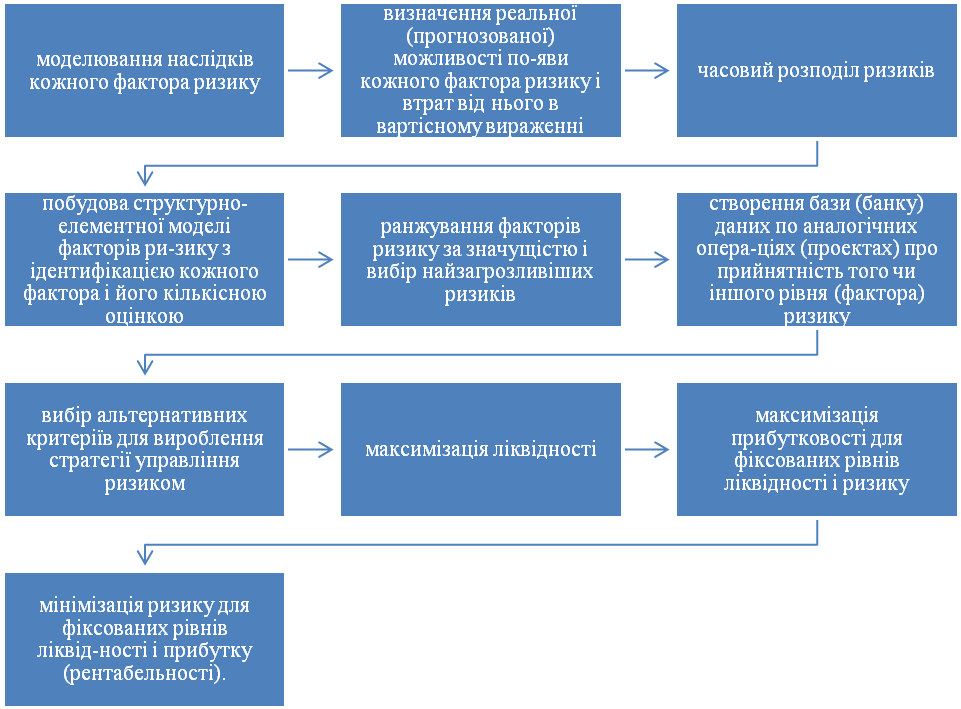

Аналіз ризику є початковим етапом процесу управління ризиком. Його ціль складається в одержанні необхідної інформації про структуру, властивості об'єкта і наявних ризиків. Зібраної інформації повинне бути досить для того, щоб приймати адекватні рішення на наступних стадіях. Аналіз і оцінювання ризику передбачає визначення ступеня можливості виникнення ризику і величини втрат. Розрахунок і аналіз ризиків, як правило, передбачають такі етапи (рис.3.1).

Комплексний аналіз передбачає оцінювання ризику в двох аспектах: кількісному і якісному. Більшість вчених, які займаються проблемою оцінки ризику, констатують, що якісний аналіз є найскладнішим етапом загального аналізу ступеня ризику.

Якісний аналіз ризику — ідентифікація всіх можливих ризиків, визначення їх факторів, потенційних областей, виявлення напрямів діяльності і етапів, на яких може виникнути ризик.

Цей аналіз здійснюється у кількох основних напрямах. Перший напрям передбачає порівняння очікуваних позитивних результатів (доходів) вибору конкретного напряму підприємницької діяльності з можливими наслідками (втратами, збитками), серед яких виокремлюють: фінансові, матеріальні, часові, соціальні, реалізаційні, екологічні і морально-психологічні. їх порівнюють з імовірними результатами, які одержить підприємство при розвитку певного напряму діяльності.

Рисунок 3.1 – Етапи аналізу ризику

За другого напряму визначають вплив рішень, прийнятих менеджерами підприємства на етапі розроблення стратегії, на інтереси і поведінку інших суб'єктів підприємницької діяльності, оскільки вони функціонують не відокремлено, а є елементами ринку. Протягом цього етапу аналізу також визначають тих суб'єктів, яким виникнення певного виду ризику буде вигідне.

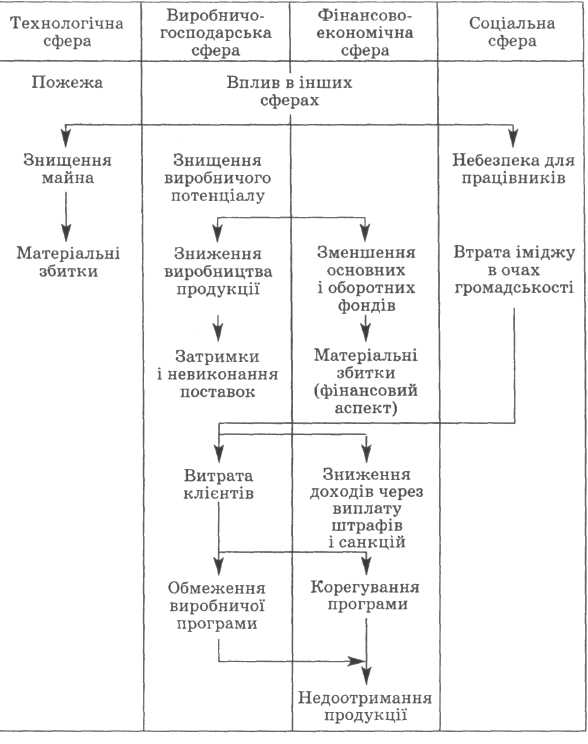

Засобами якісного аналізу слід виявити негативні наслідки ризику в усіх сферах діяльності підприємства. Так, ризик пожежі може вплинути на сфери технологічного процесу, виробничо-господарської діяльності, фінансово-економічну та соціальну, це відбуватиметься в певній послідовності (рис. 3.2).

Аналіз ризиків дає змогу простежити не лише їх розвиток та сфери поширення, а й негативні наслідки кумуляції ризиків, тобто взаємного їх впливу і нагромадження. Для цього необхідно залучати найрізноманітніші джерела інформації та використовувати найдосконаліші методи кваліфікаційного аналізу ризиків.

Рисунок 3.2. - Негативні наслідки ризику

Важливу роль в аналізі ризику відіграє інформаційне забезпечення. Воно є не лише джерелом даних, а й засобом зниження ризику. Однак іноді доцільніше оперувати неповною інформацією, ніж витрачати надто великі кошти на отримання повної і вичерпної. Обмеженість потужностей або відсутність засобів для оброблення інформації, неточність внаслідок застосування наближених методів оцінки даних негативно позначаються на визначенні ризиків.

Основними джерелами отримання інформації для оцінки ризику є:

документація (внутрішні документи — фінансова і управлінська звітність, господарські договори, розпорядчі документи, технічна документація; зовнішні документи — законодавчі акти, публікації в періодичних виданнях, звіти страхових компаній, документи спеціалізованих фірм, що займаються збором підприємницької інформації як товару);

— результати, отримані шляхом спостереження;

дані про зовнішні і внутрішні взаємозв'язки підприємства.

Доповнює якісний аналіз кількісна оцінка підприємницького ризику.

Кількісний аналіз ризику — числове визначення величини окремих видів ризиків, а також сукупного ризику всього вибраного напряму підприємницької діяльності.

Економічний ризик можна визначати як в абсолютних, так і у відносних величинах. Визначення ступеня ризику в абсолютних величинах доцільно використовувати щодо характеристики окремих видів втрат, а у відносних — при порівнюванні прогнозованого рівня втрат з реальним, середньогалузевим, середнім на ринку тощо.

Особливості кількісного аналізу зумовлюються: видом діяльності; досліджуваною проблемою; факторами, що породжують ризик; доступністю інформації, що характеризує ризик; перевагами; ставленням особи, що приймає рішення, до ризику, її професійною підготовкою; кількістю часу, відведеного на ухвалення рішення.

Фактори ризику поділяють на контрольовані і неконтрольовані. Контрольовані слід виявляти і мінімізувати їх дію на етапі якісної оцінки, що дає змогу усунути ризик.

Ризикову ситуацію ініціюють неконтрольовані, тобто непідвладні зацікавленому суб'єкту фактори. їх поділяють на невизначені і випадкові. Імовірнісні судження про невизначені фактори відсутні, максимум, що можна з'ясувати, — чи вкладаються їх можливі наслідки в певний діапазон кількісних значень. До випадкових факторів відносять ті, щодо яких відомі необхідні для опису випадкових величин стохастичні характеристики: закони розподілу чи хоча б математичні очікування (середні) і дисперсії (середньоквадратичні або стандартні відхилення).

Якщо ризик спричиняють невизначені фактори, його кількісна оцінка надзвичайно складна. У цьому випадку застосовують методи пошуку оптимальної стратегії поведінки в умовах ризику, породженого невизначеністю: теорію стратегічних ігор, імітаційне моделювання тощо. Якщо ж ризик зумовлюють випадкові фактори, прийнятний ступінь ризику залежить від конкретних обставин.