6.3. Экономические проблемы логистики запасов

Несмотря на в основном технико-технологическую природу запасов, организации несут значимые расходы по запасообразованию.

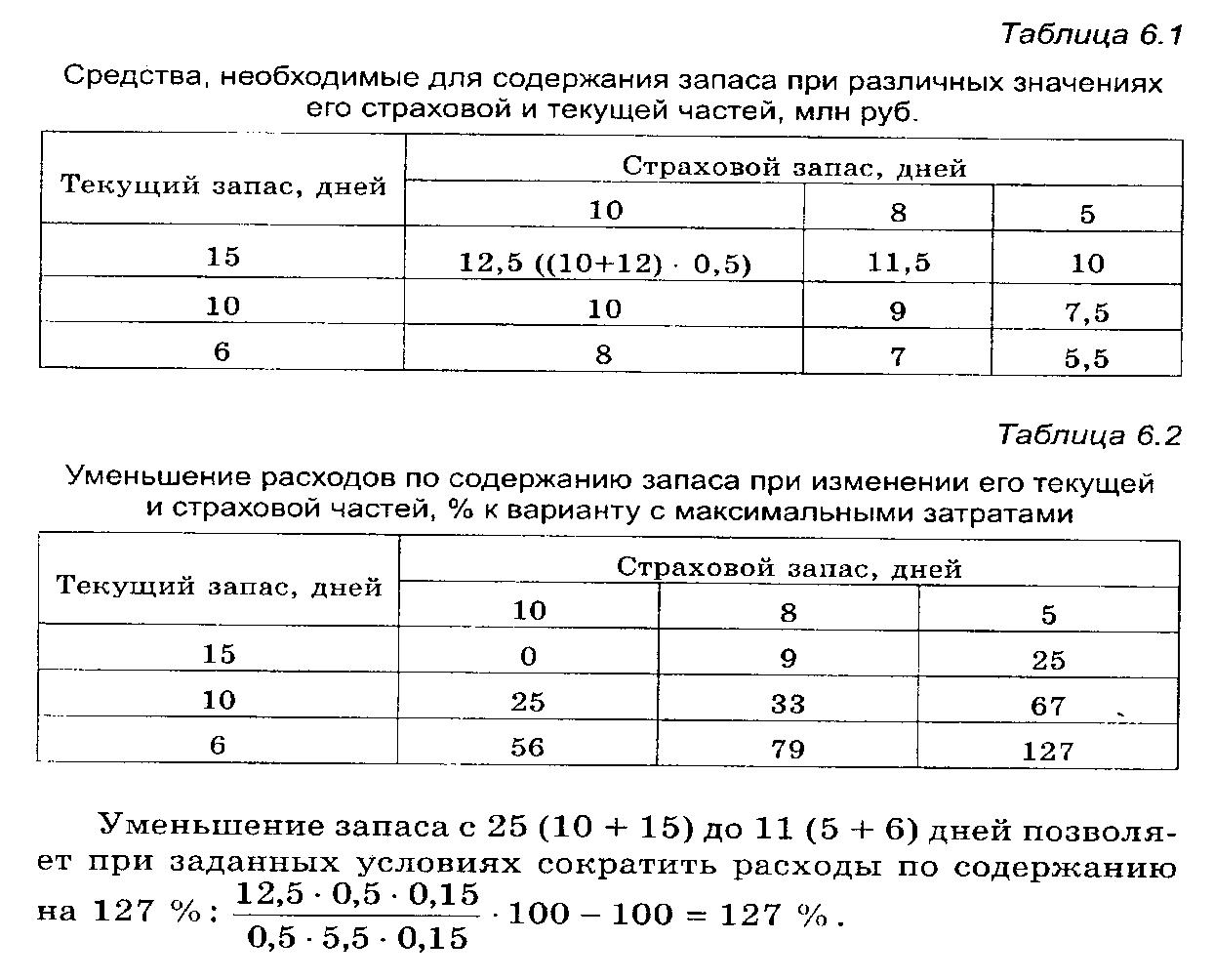

Пример. Годовой объем закупаемого организацией товара составляет 120 млн руб. Ежедневно потребляется товара на ≈0,5 млн руб. Издержки содержания запаса составляют 15 % его средней величины. Для расчета оптимальной средней величины запаса его делят на текущую и страховую части. Планирование ведется в относительных единицах измерения — днях. Запас в 10 дней означает, что его хватит на потребление в течение 10 дней работы предприятия.

В табл. 6.1 и 6.2 показано, как меняются затраты по содержанию запаса при изменении его страховой и текущей частей.

Даже незначительные изменения дают существенную экономию: снижение остатков на 2 дня — 9 %-ю, на 5 дней — 25 %-ю, на 7 дней — 33 %-ю и т.д. Таким образом, затраты предприятия весьма эластичны по отношению к уровню запасов, и именно их прежде всего следует учитывать, создавая систему управления процессами запасообразования внутри логистической системы.

Денежные средства на содержание запасов организации расходуют по двум направлениям:

вкладывают в хранимые товарно-материальные ценности (таким образом, запасы кроме материально-вещественного содержания имеют и денежный эквивалент, представляя собой часть оборотных средств (текущих активов) предприятия. Деньги можно вернуть, так как материальные зг пасы в значительной степени ликвидны);

финансируют издержки запасообразования (они возмещаются лишь в случае прибыльной реализации товаров — в составе их себестоимости).

В логистике запасов чаще всего исходят из того, что оборотные средства предприятия ограниченны. Они формируются, а значит, и запасы создаются за счет трех основных источников:

прибыли;

банковских кредитов;

кредиторской задолженности продавцам за поставленные товары и оказанные услуги (рис. 6.7).

Использование прибыли как основного источника оборотных средств, свидетельствующее о высокой эффективности работы предприятия и его значительных финансовых возможностях, позволяет экономить средства на банковских процентах. Однако при чрезмерном накоплении предприятие несет потери от иммобилизации собственных финансовых ресурсов, так как последние исключаются из оборота на время нахождения в запасах. Кроме того, ограничиваются возможности долгосрочных вложений в основные средства, тормозится совершенствование технологии и откладываются социальные мероприятия.

В условиях низкорентабельной работы организации лишь незначительная часть оборотных средств формируется за счет собственных средств (прибыли). Государство вправе устанавливать в качестве вынужденной меры обязательный процент отчислений из прибыли на их пополнение.

При этом основным источником оборотных средств выступает заемный капитал, использование которого позволяет сократить до минимума потери от иммобилизации собственных средств. Но возможности получения банковских кредитов на пополнение запасов ограниченны, а за кредит необходимо платить банковский процент, что снижает эффективность его использования.

В условиях кризиса платежеспособности спасательную роль в финансировании запасов играет кредиторская задолженность. Однако оборотной ее стороной являются потеря доверия поставщиков, прекращение сотрудничества, штрафные санкции к должнику. Помимо этого зачастую она «компенсируется» аналогичными долгами предприятию со стороны покупателей. При возникновении опасности чрезмерного увеличения долгов предприятия регулируют дебиторскую и кредиторскую задолженность, используя в качестве формы расчетов за товары полную или частичную предоплату.

Таким образом, каждый из источников финансирования запасов имеет свои достоинства и недостатки. Предприятия самостоятельно определяют и поддерживают их оптимальную и возможную структуру в конкретной экономической ситуации исходя из общих и логистических целей. Так, в первой половине 1990-х гг. в условиях доступности и относительной дешевизны кредитов преобладали заемные средства. В последние годы при пополнении оборотного капитала наблюдается тенденция к увеличению доли прибыли.

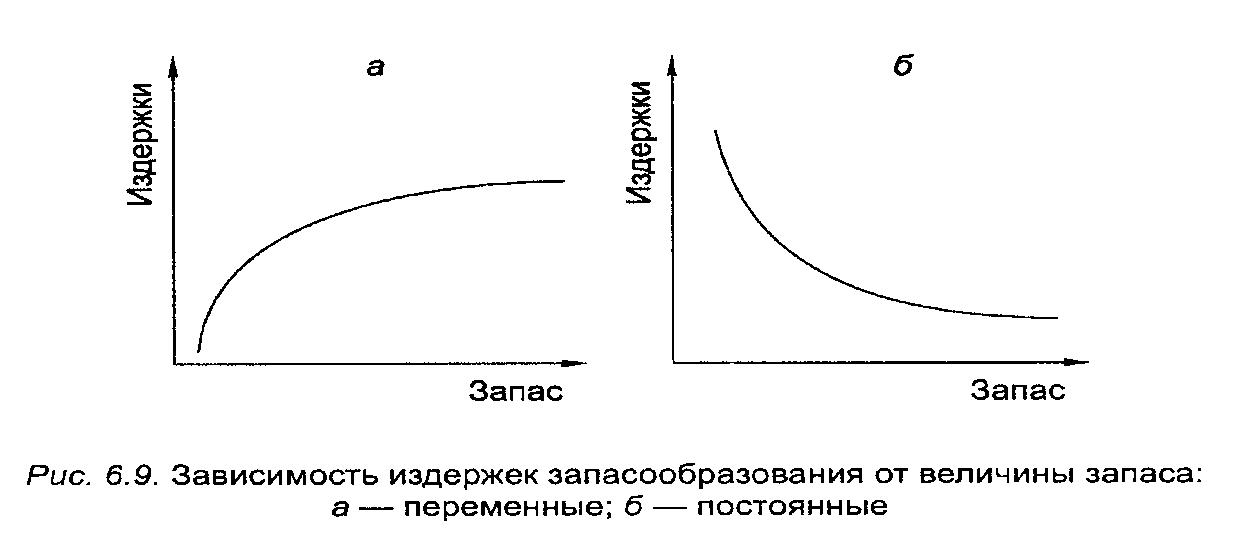

Издержки запасообразования, связанные с созданием и поддержанием запасов, можно разделить на две группы (рис. 6.8):

переменные, непосредственно относимые на запасы;

постоянные, зависящие от управленческих решений в области снабжения и сбыта. Предприятие несет их независимо от того, создает оно запас или нет, но издержки находятся в тесной взаимосвязи с величиной последнего.

Переменные издержки включают затраты по хранению товаров, проценты за пользование банковским кредитом и потери от иммобилизации оборотных средств.

Затраты по хранению товаров — это: а) затраты на строительство, аренду и текущее содержание складских помещений и оборудования; б) расходы по учету и инвентаризации запасов; в) выплаты на заработную плату складских работников; г) потери от физического и морального износа хранящихся продуктов и от естественной убыли.

Определение этих издержек происходит двумя основными способами — калькулированием и в процентах от стоимости запаса. Калькулирование отдельных статей затрат производится для каждого склада с последующим распределением по ассортиментным товарным группам. Просуммировав все затраты для ассортиментной группы, их делят на средний запас, получая величину затрат на содержание единицы запаса. Данный показатель помогает определять оптимальный размер запаса. Однако этот путь весьма трудоемкий и дорогостоящий, поэтому на практике чаще используется другой — укрупненный приблизительный способ установления уровня затрат в процентах от стоимости запаса — около 5—15 %.

Проценты за пользование банковским кредитом рассчитывают по формуле

![]()

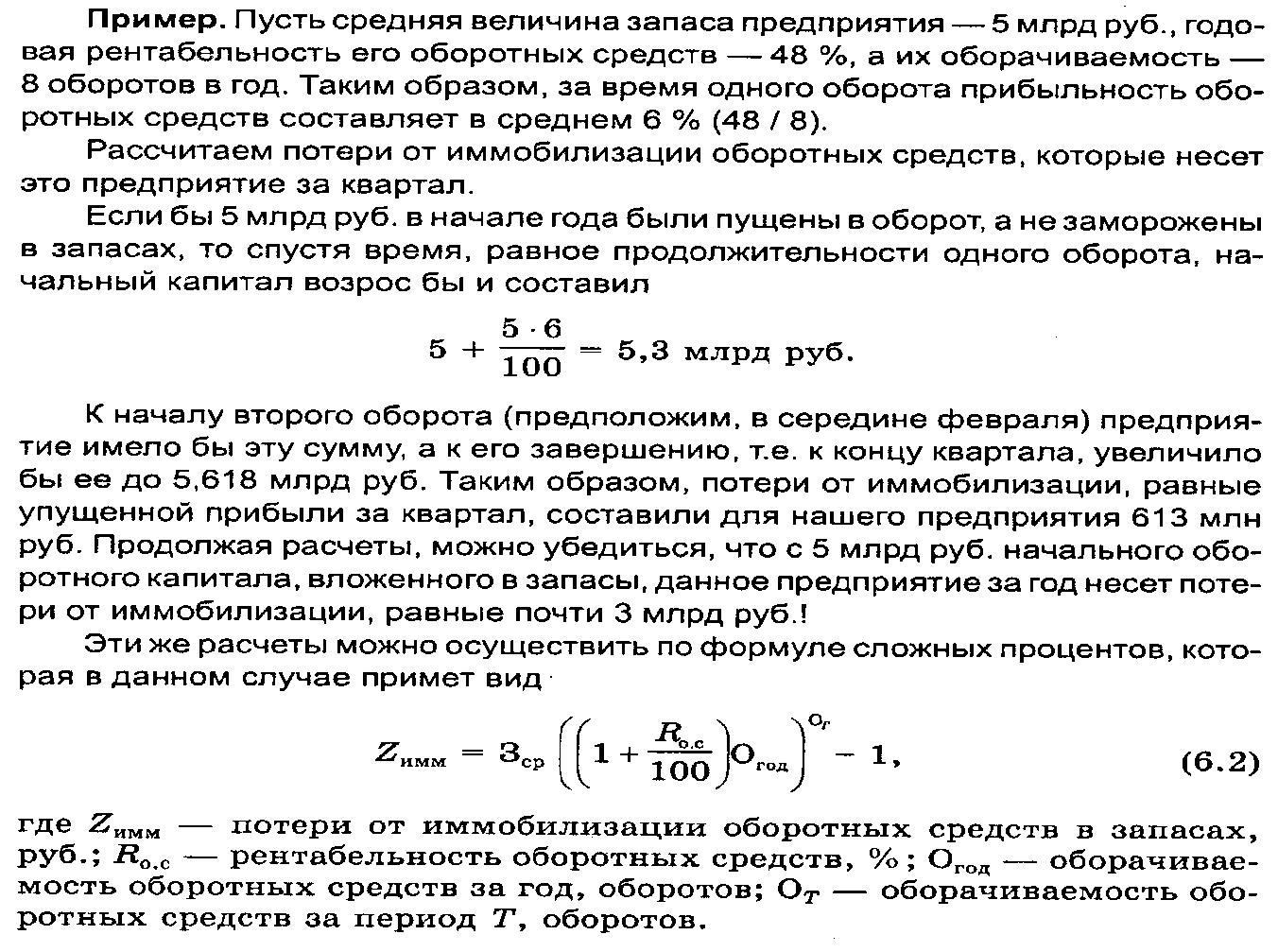

Потери от иммобилизации оборотных средств не столь очевидны для предприятия и не отражаются в его учете. Они обусловлены тем, что денежные средства в запасах на некоторое время исключаются из оборота и не приносят доход в соответствии с нормой рентабельности данного предприятия или процентной ставкой по депозитным вкладам.

Величина переменных издержек растет вместе с ростом самих запасов. Именно они наряду с лимитированными возможностями формирования оборотных средств выступают серьезным препятствием для неограниченного материального накопления (рис. 6.9а).

Постоянные издержки, обусловленные главным образом решениями в области закупок или продаж, которые влияют на величину запасов, включают затраты по организации заказов, потери от дефицита и потери (или выигрыш) на ценовом факторе.

Затраты по организации заказов (на поиск клиента, переговоры и заключение договоров, на транспортно-заготовитель-ные цели и по приемке) принимают различные формы: а) зарплата работникам; б) расходы на материалы; в) оплата оборудования. Они определяются исходя из данных бухгалтерского учета. Имеет смысл рассчитывать затраты в среднем на одну закупку делением общих издержек на закупки на число закупок за определенный период времени.

Потери от дефицита растут пропорционально продолжительности дефицитной ситуации. Дефицит сырья и материалов из-за недостаточности производственных запасов влечет за собой дополнительные расходы: увеличивается материало-и трудоемкость изделий, дорожает сырье при заменах, ухудшается качество товаров, теряется прибыль в связи с простоями и прекращением выпуска продукции. Дефицит товаров, вызванный недостаточностью сбытовых и товарных запасов, оборачивается пеней и штрафами, подрывает репутацию организации в глазах клиентов, что в ситуации высокой конкуренции ведет к потере доли рынка сбыта. Оценить точно издержки данного вида невозможно ввиду многообразия ситуаций, однако это можно сделать экспертным путем для каждого конкретного случая.

Потери (или выигрыш) на ценовом факторе возникают в том случае, если предприятие имеет возможность закупать один и тот же товар по разным ценам, причем от принятого решения зависит величина запасов. Так, при покупке больших партий довольно часто действует оптовая скидка к цене, что позволяет увеличить запасы и сэкономить на покупке. Напротив, при складской форме поставки объем закупаемой партии товара бывает меньшим, поскольку цена выше, чем у непосредственного производителя, за счет складской наценки.

К этой категории затрат относятся и так называемые потери от инфляционных ожиданий. В условиях инфляции предприятие решает, стоит ли закупать дорожающие продукты заранее, чтобы выиграть на разнице цен. Если продукт дорожает быстрее, чем падает покупательная способность денежной единицы, его выгодно закупить впрок, поскольку по прошествии времени на эквивалентную сумму, пересчитанную на индекс инфляции, можно будет приобрести меньшее количество товара. И наоборот, потребитель, который закупает впрок материал, теряющий свою реальную стоимость, несет убытки. Ему следует поискать более удачный способ размещения свободного капитала. Выбор стратегии напрямую связан с уровнем запасов. Желая снизить этот уровень в условиях инфляции, предприятие принимает решение делать закупки ближе к моментам потребления или реализации, а не покупать тот же товар заранее по более низкой цене. Если покупать дорожающие товары заранее, этим можно обеспечить экономию на цене, но одновременно создать большие запасы.

Потери или выигрыш на ценовом факторе рассчитываются как разница затрат на закупку всего объема ресурсов по различным вариантам (с использованием оптовой скидки и без нее, по ценам складской или транзитной поставки, с закупкой в начале периода или другой его точке):

Постоянные издержки, как правило, при уменьшении запа сов растут. Так, например, частые закупки уменьшают остат ки, поскольку моменты поступления их на предприятие при ближаются к моментам потребления, однако увеличивают из держки заказа (см. рис. 6.96).

Предприятие в конкретном случае интересует сумма пере менных и постоянных издержек, в которой составляющие специфического сочетания совместного действия множества факторов (средней величины запаса, частоты поставок, уровня инфляции, изменения цен на закупаемые продукты, оснащенности складского хозяйства, кредитной политики государства, финансового положения предприятия и т.д.) существует оптимальная величина запаса, затраты на которую будут минимальны.