3.2. Определение общего объема входящего материального потока

Под объемом входящего материального потока понимается количество материальных ресурсов, которое должно быть закуплено и поставлено в организацию за определенный период времени (год, квартал, месяц). С позиций логистики объем входящего материального потока представляет интерес в связи с необходимостью определять предстоящий объем потока грузов, трудоемкость их переработки, мощность складского хозяйства службы снабжения, а также рассчитывать необходимое количество транспортных средств для их перевозки и потребности в погрузо-разгрузочных механизмах.

Общая величина материального потока может быть представлена одним числом и выражена в денежном измерителе, но для практического использования в логистике такой показатель малопригоден, поскольку он не позволяет определить трудоемкость переработки грузов. Кроме этого на его величину существенно влияет изменение цен, что затрудняет сопоставимость данных за разные периоды времени. Проблему решает использование условных физических единиц, например, с помощью переводных коэффициентов для различных групп материальных ресурсов можно рассчитать общую величину грузопотока в тоннах.

Однако далеко не по всем материальным ресурсам имеются переводные коэффициенты, поэтому наряду с общей величиной материального потока специалистов по логистике интересуют материальные потоки по отдельным видам материалов, которые выражаются в различных физических единицах (т, л, м3 и др.).

Показатели, характеризующие величину входящего материального потока, можно определить на основе баланса материально-технического обеспечения предприятия, частный пример которого представлен в табл. 3.1. Такой баланс разрабатывается по каждому материалу. Его форма может отличаться от представленной здесь, однако в любом случае баланс помогает рассчитать общую потребность организации в материале (левая часть) и установить плановую величину ресурсов организации в будущем периоде (правая часть).

Таблица 3.1

Баланс материально-технического обеспечения организации цементом М500

Потребность организации |

Источник удовлетворения потребности |

|||||

№п/п |

Направление расхода |

Количество, т |

№ п/п |

Плановые ресурсы |

Количество, т |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Выпуск продукции |

100 |

1 |

Ожидаемые остатки на начало планового периода |

15 |

|

2 |

Изменение незавершенного производства |

5 |

2 |

Мобилизация внутренних резервов |

6 |

|

3 |

Ремонтно-эксплуатационные нужды |

25 |

3 |

Объем закупки |

368 |

|

4 |

Капитальное строительство |

250 |

|

|

|

|

5 |

НИОКР |

1 |

|

|

|

|

6 |

Переходящий запас |

8 |

|

|

|

|

|

Итого |

389 |

|

Итого |

389 |

|

Изучение перечня показателей баланса материально-технического снабжения подводит к выводу, что величина входящего материального потока соответствует показателю предполагаемого объема закупки цемента (в данном случае).

Для определения объема закупки необходимо предварительно рассчитать другие показатели баланса, которые являются обоснованием планового объема закупки. В нашем примере объем закупки, а следовательно, и величина входящего материального потока, составляет 368 т (100 + 5 + 25 + 250 + 1 + 8- 15 -6).

Величина входящего материального потока организации определяется ее потребностью в материальных ресурсах, необходимых для обеспечения производственно-хозяйственной деятельности. И хотя потребность в материалах приближается по величине к объему закупки, она обычно с ним не совпадает. Это объясняется тем, что для бесперебойности движения материальных потоков требуется создание запасов во всех звеньях товаропроводящей сети.

В сфере закупки формируются так называемые производственные запасы. Как видно из баланса (см. табл. 3.1), по запасам устанавливаются два показателя: переходящий запас на конец планового периода и ожидаемые остатки на начало этого периода. Переходящий запас устанавливается на уровне нормы, рассчитанной на плановый период. Он включается в левую (расходную) часть баланса и рассматривается как показатель потребности в материале на создание производственного запаса. В правую (ресурсную) часть баланса включается другой показатель по запасам, который отражает прогнозируемую величину запаса на начало планового периода. Включение показателей по запасам в различные части материального баланса позволяет выявлять их изменение в течение планового периода. Если запасы растут, то плановый объем закупки увеличивается, а если снижаются, то размер закупки уменьшается. Его уменьшению способствует выявление организацией внутренних резервов экономии материалов (снижение норм расхода, восстановление и повторное использование и др.).

Концепция логистики предполагает тщательное обоснование каждого показателя, характеризующего материальные потоки. Но в закупочной логистике самым трудоемким и ответственным является этап определения потребности организации в материальных ресурсах, причем задача состоит в определении наиболее оптимальной их величины.

Выбор методов расчета потребности в материальных ресурсах зависит от множества факторов: объема и регулярности потребления, нормативной базы, цен на материалы, их дефицитности и др. Однако наиболее существенными среди них, предопределяющими выбор того или иного метода, являются объемы, стоимость и регулярность потребления материалов. В связи с этим материальные ресурсы классифицируют по критериям, учитывающим перечисленные факторы. На практике широко известны методы группировки материалов по признакам ABC и XYZ (табл. 3.2).

Таблица 3.2

Отличительные особенности классификационных группировок по методу ABC и XYZ

|

A |

B |

C |

X |

Высокая стоимость годового объема потребления Регулярное потребления |

Средняя стоимость годового объема потребления Регулярное потребление |

Низкая стоимость годового объема потребления Регулярное потребление |

Y |

Высокая стоимость годового объема потребления Колеблющееся потребление |

Средняя стоимость годового объема потребления Колеблющееся потребление |

Низкая стоимость годового объема потребления Колеблющееся потребление |

Z |

Высокая стоимость годового объема потребления Нерегулярное потребление |

Средняя стоимость годового объема потребления Нерегулярное потребление |

Низкая стоимость годового объема потребления Нерегулярное потребление |

В табл. 3.2 представлены наиболее существенные признаки отнесения продукции к той или иной группе. Основным признаком материалов групп А, В, С является высокая стоимость годового объема потребления, а групп X, Y, Z — регулярность потребления. Чаще всего группа А согласуется с группой X. На материалы, входящие в группу А, приходится до 70 % стоимости годового объема потребления. Обычно они используются в основном производстве и являются определяющими в материалоемкости выпускаемой продукции. Но именно эти материалы характеризуются также регулярностью потребления, а следовательно, и высокой предсказуемостью объемов потребления, поэтому их можно одновременно отнести к группе X. На группу А, а значит и группу X, падает львиная доля транспортно-заго- товительных и складских расходов. Все это обусловливает необходимость повышенного внимания к материалам данных групп со стороны логистиков при планировании и осуществлении входящих материалопотоков. Однако характерно, что и в группах Б и С могут присутствовать регулярно потребляемые материалы, но имеющие среднюю или низкую стоимость и потребляемые в небольших объемах. Точно так же в группах Y и Z встречаются материалы с высокой стоимостью, но потребляемые нерегулярно. Важно выявлять эти особенности и учитывать при выборе методов планирования, контроля и регулирования материальных потоков.

Пример классификации материальных ресурсов по методу ABC представлен в табл. 3.3.

Таблица 3.3

Классификация материальных ресурсов по методу ABC

Материал |

Годовой объем потребления, натур. измерение |

Цена, тыс. руб./ед. |

Годовой объем потребления, денеж. выражение |

Доля в общей стоимости материальных ресурсов, % |

Доля в общем количестве номенклатурных позиций, % |

||

1 |

2 |

3 |

4 |

5 |

6 |

||

Группа А |

77,7 |

18,2 |

|||||

Проволока, кг |

2800,0 |

10 |

28 000,0 |

68,5 |

|

||

Электроды, кг |

300,0 |

12,6 |

3780,0 |

9,2 |

|

||

Группа В |

13,8 |

36,3 |

|||||

Труба ПВХ, м |

87,0 |

1,2 |

1653,0 |

4,0 |

|

||

Лента ограждающая, рулонов |

1200,0 |

32 |

1440,0 |

3,5 |

|

||

Олово, кг |

456,0 |

19 |

1322,4 |

3,2 |

|

||

Фольга алюминиевая, кг |

40,0 |

8,143 |

1280,0 |

3,1 |

|

||

Группа С |

8,3 |

36,4 |

|||||

Труба ПВХ электромонтажная, м |

2567,0 |

0,45 |

1155,2 |

2,8 |

|

||

Пруток бронзовый, кг |

102,0 |

6,6 |

673,2 |

1,6 |

|

||

Лист медный, кг |

78,0 |

8,85 |

635,2 |

1,6 |

|

||

Короб ПВХ, м |

56,0 |

2,9 |

495,6 |

1,2 |

|

||

Пудра алюминиевая, кг |

79,0 |

5,95 |

470,1 |

1,1 |

|

||

Итого |

40 904,6 |

100 |

100 |

||||

В данном случае в группу А входят только два материала, что составляет 18,2 % всей номенклатуры потребляемых материалов, но по объему потребления — 77,7 % общей стоимости годового потребления материальных ресурсов. В то же время достаточно широка номенклатура материалов, входящих в группы В и С (более 36 % по каждой группе), однако в объеме потребления группа В занимает только 13,8 %, а группа С еще меньше — 8,3 %. Это означает, что если в расчётах потребности в материалах группы А будут допущены ошибки (потребность окажется завышена или занижена), то они обернутся весьма ощутимыми отрицательными последствиями для предприятия. При завышении потребности необоснованно увеличатся объем завозимых грузов, затраты на их перевозку, складирование и хранение, что неизбежно приведет к замедлению оборачиваемости оборотных средств. И напротив, занижение потребности может отразиться перебоями или даже остановкой производства, так как материалы данной группы являются основными в технологическом процессе. Следствием этого могут быть невыполнение заказов потребителей, уменьшение объемов сбыта продукции, недополучение запланированной суммы прибыли, ухудшение финансового положения предприятия.

В целях избежание негативных последствий, а также с учетом того, что номенклатура материалов группы А довольно узкая, необходимо использовать самые точные методы расчета потребности в материалах, даже если они являются трудоемкими. Целесообразно ввести на предприятии строгое нормирование расхода этих материалов и скрупулезно устанавливать количество, необходимое для выполнения производственной программы. Разумно организовать регулярное поступление данных материалов на предприятие.

По другим группам уместны упрощенные методы расчета потребности в них. Небольшие объемы потребления допускают даже срочные закупки, не угрожая большими финансовыми потерями.

Основным критерием, позволяющим отнести материалы к группам X, Y и Z, является показатель отклонения фактических объемов закупки от плановых (или показатель неравномерности закупок). Так, к группе X принадлежат материалы с отклонением, не превышающим 10 к группе Y — от 10 до 25 %, к группе Z — свыше 25 9Л Пример кЖШаф^ации продукции по методу XYZ приведен в табл. 3.4.

Таблица 3.4

Классификация материалов по методу XYZ

Материал

|

Плановый объем потребления |

Фактический объем потребления |

Выполнение плана закупки, % |

Группа Х |

|||

Проволока, кг |

2800,0 |

2805,0 |

100,2 |

Электроды, кг |

300,0 |

299,0 |

99,7 |

Олово, кг |

456,0 |

456,0 |

100,0 |

Группа Y |

|||

Труба ПВХ, м |

87,0 |

99,0 |

113,8 |

Лента ограждающая, рул |

1200,0 |

1140,0 |

95,0 |

Фольга алюминиевая, кг |

40,0 |

35,2 |

88,0 |

Группа Z |

|||

Труба ПВХ электромонтажная, м |

2567,0 |

1540,0 |

60,0 |

Пруток бронзовый, кг |

102,0 |

143,0 |

140,0 |

Лист медный, кг |

78,0 |

101,0 |

130,0 |

Короб ПВХ, м |

56,0 |

70,6 |

126,0 |

Пудра алюминиевая, кг |

79,0 |

55,0 |

70,0 |

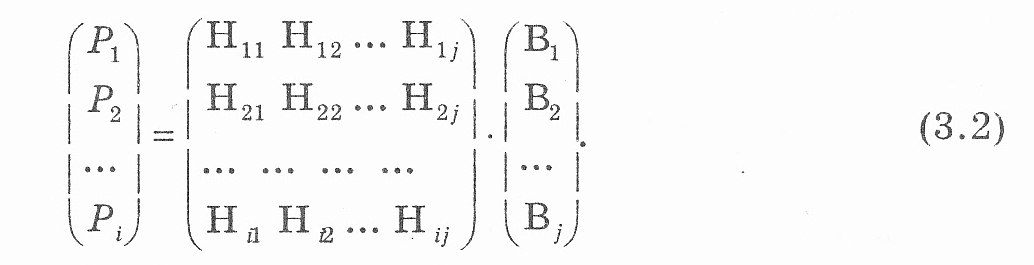

Как отмечалось, для расчета потребности предприятия в материальных ресурсах, используемых в больших количествах (прежде всего материалов групп А и X), следует применять наиболее точные методы, например метод прямого счета:

,

(3.1)

,

(3.1)

где Pi — потребность в i-м материале; Bj — программа производства j-го вида продукции (работ); Нij— норма расхода i-гo вида материала на единицу j-го вида продукции (работ); п — количество видов продукции (услуг), для которых используется i-й вид материала.

Несмотря на то, что данный метод определения потребности является одним из самых трудоемких, его применение позволяет организации избежать большого ущерба вследствие возможного неправильного расчета потребности в материалах. Не случайно осуществляется строгое нормирование по основным направлениям расхода материальных ресурсов. К тому же в современных условиях можно снизить трудоемкость расчетов, применяя автоматизированную систему нормативов и базирующуюся на ней систему расчетов потребности в материалах.

Экономичности процесса закупочной деятельности способствует соблюдение принципа комплектности закупок и потребления материальных ресурсов. Некомплектное материально-техническое снабжение приводит к накоплению сверхнормативных производственных запасов, увеличению затрат на хранение материалов, неэффективному использованию оборотных средств предприятия. Поэтому уже на стадии планирования материальных потоков необходимо закладывать условие комплектности закупок. Матричная модель позволяет осуществлять расчет по всем материальным ресурсам одновременно в необходимых пропорциях. Алгоритм расчета следующий:

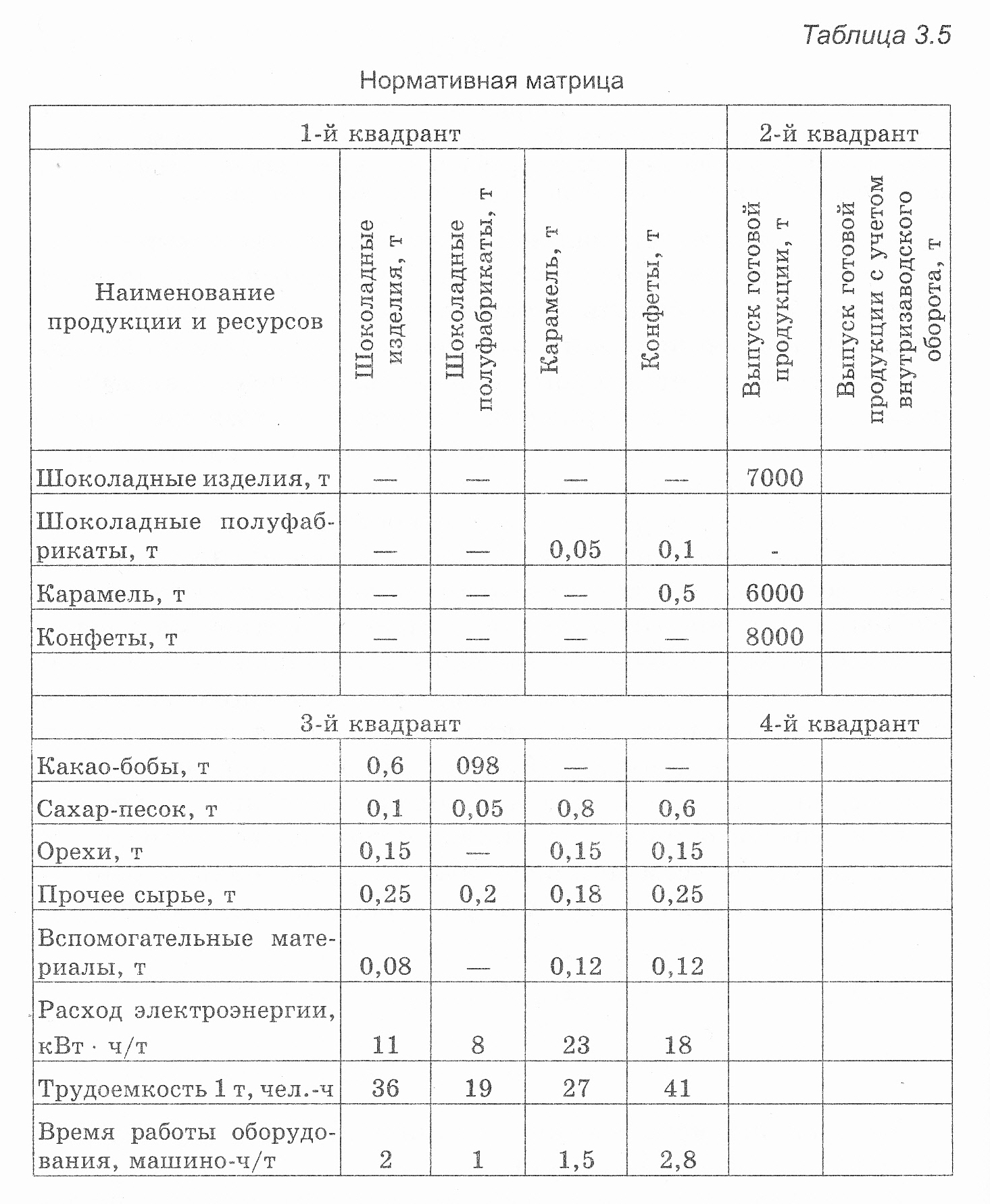

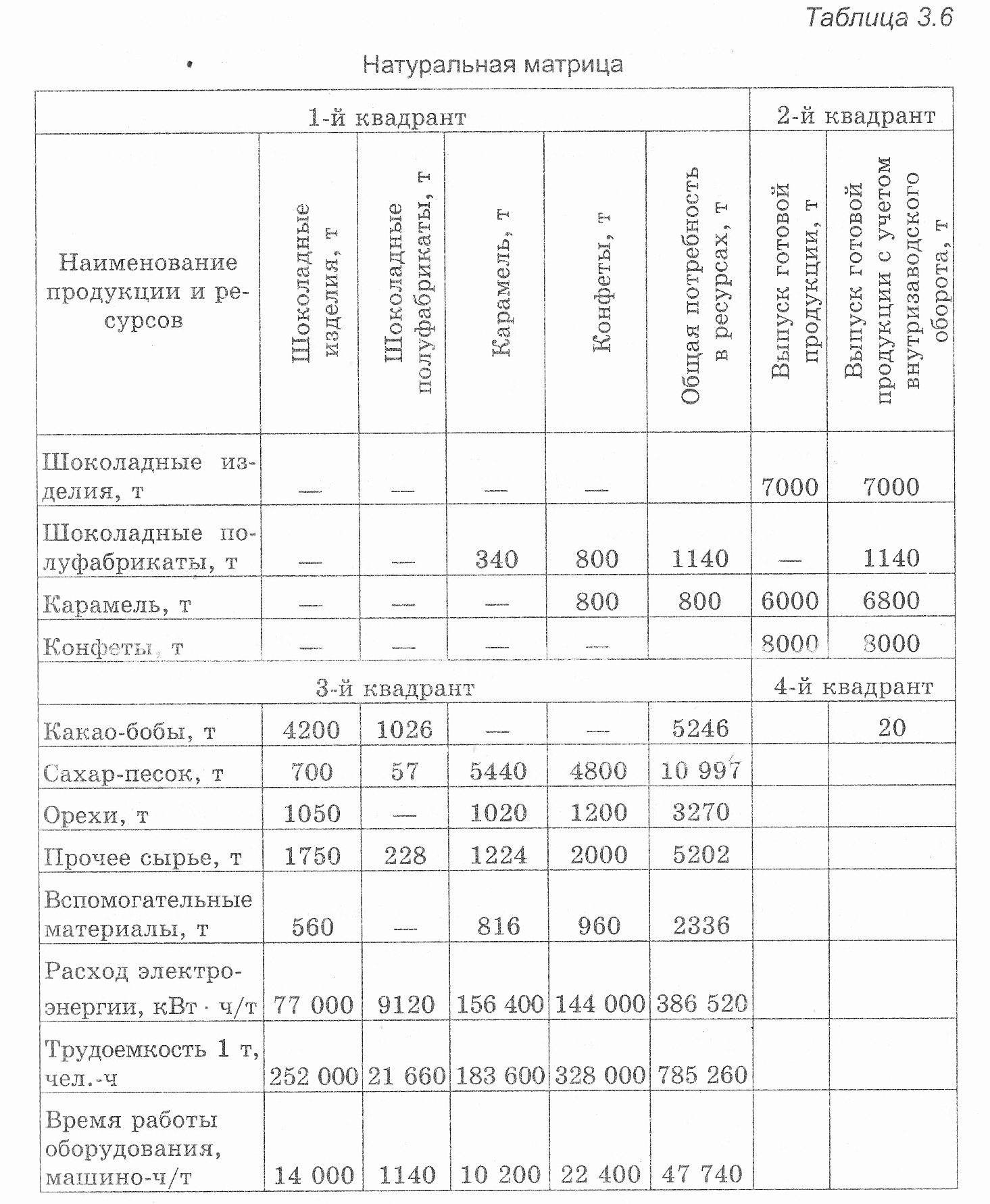

На практике использование матричной модели предполагает разработку четырех матриц:

нормативной, охватывающей нормы расхода материалов и других ресурсов на единицу готовой продукции и полуфабрикатов (табл. 3.5);

натуральной, представляющей общую потребность в ресурсах для выполнения производственной программы в натуральных измерителях (табл. 3.6);

матрицы цен;

стоимостной, в которой представлены все показатели плана в денежном выражении.

1-й квадрант матричного плана характеризрет1 производственные связи между внутренними подразделениями предприятия. Он выявляет потребность в полуфабрикатах для собственного производства.

Во 2-м квадранте отражаются конечные результаты работы предприятия. Здесь представлена производственная программа предприятия с учетом внутризаводского оборота и товарной продукции.

В 3-м квадранте представлен план потребности предприятия в материальных и других видах ресурсов. Именно этот квадрант содержит информацию для определения величины входящих материальных потоков.

В 4-м квадранте указываются объемы покупных материалов и полуфабрикатов, которые продаются на сторону или отпускаются собственным непроизводственным подразделениям.

Применение матричной модели плана дает больший эффект, если одновременно проводятся работы по оптимизации производственно-хозяйственной деятельности предприятия. Этому, в частности, способствует использование экономико-математической модели оптимальной производственной программы.

Математическая модель задачи может быть представлена в следующем виде:

![]()

при ограничениях

где Pr — прибыль; X — виды продукции, которые может выпускать предприятие; п — количество видов выпускаемой продукции; т — количество видов ресурсов, применяемых в производстве данного ассортимента продукции; Н — норма расхода ресурсов на единицу продукции; Р — общее количество ресурсов, которыми располагает предприятие в плановом периоде; i — вид применяемых ресурсов; j— вид выпускаемой продукции.

Задачу оптимизации производственной программы можно сформулировать следующим образом: определить, какие виды продукции и в каком количестве целесообразно выпускать в плановом периоде при имеющихся ресурсах, чтобы удовлетворить запросы покупателей и получить максимальную прибыль. Решается она методами математического программирования. При этом целесообразно использовать Excel, диалоговое окно «Поиск решения».

Более наглядно постановка задачи и показатели, которые необходимо определить для ее решения, представлены в табл. 3.7.

Таблица 3.7

Табличное представление задачи оптимальной производственной программы

Ресурсы, необходимые для производства |

Вид выпускаемой продукции |

Количество необходимых ресурсов |

|

||||||||

1-й |

2-й |

3-й |

4-й |

… |

№-й |

|

|||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|||

Оборудование |

Нормативы ресурсов на единицу выпускаемой продукции |

|

|

||||||||

Комплектующие изделия |

|

|

|||||||||

Сырье и полуфабрикаты |

|

|

|||||||||

Материалы |

|

|

|

|

|

|

|

|

|||

Заработная плата |

|

|

|

|

|

|

|

|

|||

Ограничения на сбыт продукции |

Вид продукции, на которую имеется ограничение по сбыту |

Значение ограничения на сбыт |

|

||||||||

Госзаказ |

|

|

|

|

|

|

|

||||

Поставка постоянным потребителям |

Обозначение вида продукции, имеющего ограничение на сбыт |

|

|

||||||||

Комплектная постановка |

|

|

|

|

|

|

|

|

|||

Ограничен спрос |

|

|

|

|

|

|

|

|

|||

Сбыт в определенных пределах |

|

|

|

|

|

|

|

|

|||

Прибыль |

Нормативы прибыли на единицу продукции |

Максимальное значение прибыли |

|

||||||||

Как видим, табл. 3.7 состоит из двух разделов. В верхнем разделе (см. с. 96) представлены показатели, характеризующие производственные возможности предприятия (используемые для производства продукции материальные и трудовые ресурсы; нормы расхода этих ресурсов на единицу каждого из выпускаемых изделий; общая потребность в каждом виде ресурсов для выполнения предполагаемого объема производства готовой продукции). Нижний раздел (см. с. 97) отражает требования рынка к ассортименту и количеству выпускаемой продукции.

Данная задача представляет интерес для закупочной логистики потому, что ее решение позволяет не только оптимизировать производственную программу, но и выявить оптимальную потребность в материальных ресурсах. По существу мы имеем матричную модель плана выпуска продукции, составными элементами которой являются: вектор производимой продукции, матрица норм расхода ресурсов и вектор требующихся ресурсов. Для практического применения данная модель удобна тем, что всякие изменения в ассортименте продукции и объемах ее выпуска автоматически отражаются на показателях ресурсов, применяемых для производства. Все это обеспечивает комплексный подход к планированию ассортимента и объемов выпускаемой продукции, а также закупок оборудования, сырья, материалов и комплектующих изделий.

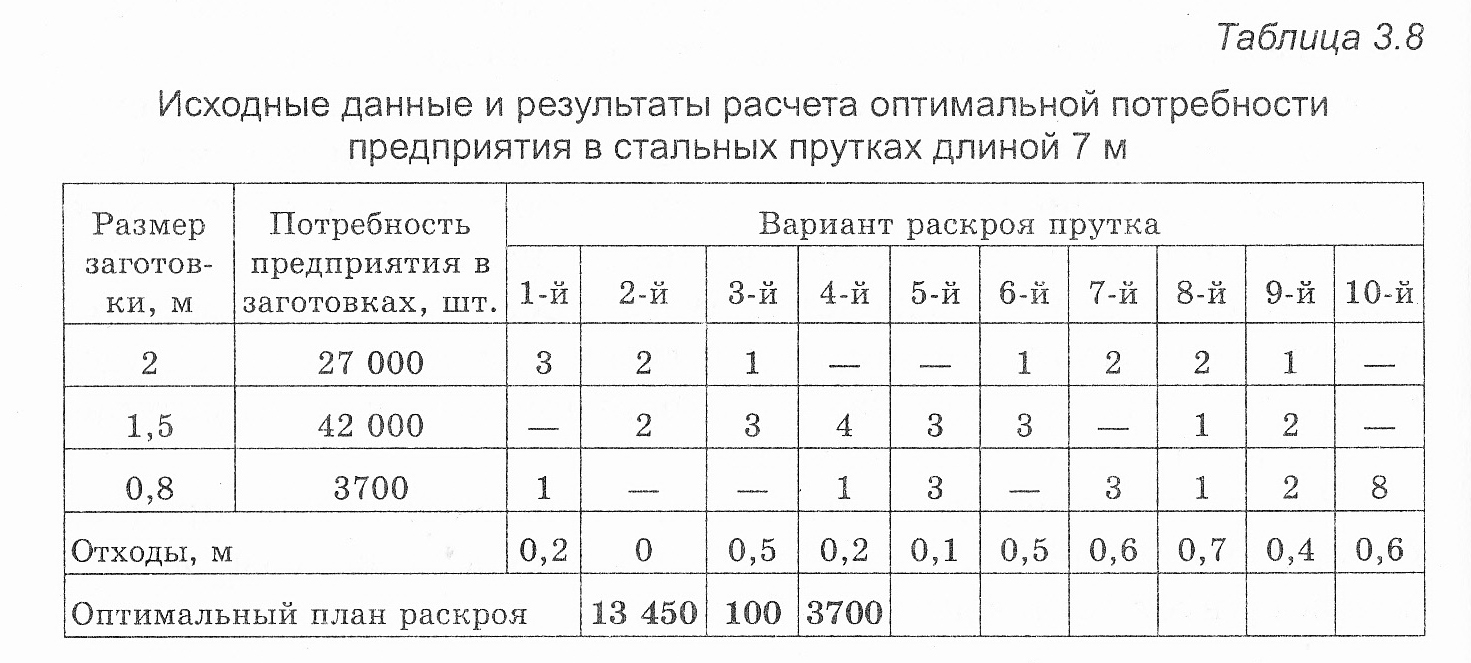

На практике нередки ситуации, когда ассортимент предлагаемых поставщиками материальных ресурсов по размерам не соответствует запросам потребителей.

В первую очередь это касается длинномерных материалов (трубы, лес, пиломатериалы, прутки), а также рулонных (рубероид, линолеум) и листовых (сталь, жесть, Стекло). Путем нарезки и раскроя потребители получают из этих материалов заготовки, которых, однако, требуется значительно больше, чем выходит из материалов стандартных размеров, предлагаемых поставщиками. К тому же часть материалов ухолит в отходы, теряется при нерациональном расходовании. Все это в конечном итоге оборачивается издержками производства, складирования и транспортировки.

Следует подчеркнуть, что данная проблема имеет постоянный характер, так как даже расширение поставщиками ассортимента продукции не гарантирует полного совпадения с ассортиментом потребляемых в производстве материалов. Усложнение ассортимента, его формирование в соответствии Щ заготовками различной длины, формы й конфигурации может создать проблему транспортировки таких материалов $ привести к дополнительным транспортным расходам. В связи Ь этим потребителю следует' при планировании закупок материалов тщательно сопоставлять их с ассортиментом, предлагаемым поставщиками, и отбирать те из них, отходы при использовании которых минимальны. Этого можно добиться, если при планировании входящих материальных потоков принимать оптимальные решения по раскрою и нарезке длинномерных, листовых и рулонных материалов.

Пример. Рассчитаем оптимальное количество стальных прутков длиной 7 м для удовлетворения потребности предприятия в заготовках трех видов: 2 м, 1,5 м и.0,8 м.

В табл. 3.8 представлены варианты нарезки стандартных прутков, закупаемых предприятием на заготовки.

Применив инструментарий Excel (диалоговое окно «Поиск решения»), симплексным методом получаем решение, которое позволяет сделать вывод, что предприятию достаточно приобрести 17 250 прутков длиной 7 м, чтобы полностью удовлетворить потребность в заготовках, если они будут нарезаны в соответствии с оптимальным планом: 13 450 шт. — по 2-му варианту, 100 — по 3-му и 3700 — по 4-му варианту. При этом отходы производства будут минимальными и составят 790 м.

В практике потребления материальных ресурсов довольно часто возникает ситуация, когда для удовлетворения одной и той же потребности можно использовать различные материалы, т.е. приходится делать рациональный выбор из ассортимента потребляемых ресурсов. Так, на предприятиях пищевой промышленности, нефтеперерабатывающих, химических, металлургических и ряде других технология производства продукции предполагает смешивание (соединение, плавку) различных видов исходного сырья, частично взаимозаменяемых или предлагаемых поставщиками по различным ценам. Задача логистиков:

проанализировать предложения всех потенциальных поставщиков, качественные характеристики сырья и материалов, цены на них;

сформировать заказ таким образом, чтобы закупаемые материальные ресурсы были пригодными для производства необходимого количества продукции заданного качества, а их стоимость и транспортировка — минимальными.

В общем виде постановка задачи составления оптимальной смеси (на примере шихты для производства чугуна) представлена в табл. 3.9. Оптимальное решение, как и в предыдущих случаях, может быть найдено симплексным методом (Excel, диалоговое окно «Поиск решения»).

Таблица 3.9

Табличное представление задачи оптимизации ассортимента потребляемых материалов

Наиболее существенные элементы, входящие в материал |

Вид материала |

Требования к качеству готовой продукции (по содержанию элементов, входящих в исходные материалы), % |

||||||

1-й |

2-й |

3-й |

4-й |

… |

№-й |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Углерод |

Содержание элементов в единице материалов |

≤ 0,2 |

||||||

Кремний |

≤ 0,3 |

|||||||

Фосфор |

≤ 0,5 |

|||||||

Ограничения на закупку материалов |

Вид материала, на который имеется ограничение на закупку |

Значение ограничения на закупку |

||||||

Отходы собственного производства |

|

|

|

|

|

|

|

|

Ограничение на импорт |

Обозначение вида материала, имеющего ограничение на закупку |

|

||||||

Цена материала |

Цена 1 |

Цена 2 |

Цена 3 |

Цена 4 |

|

Цена № |

Минимальная сумма денег на закупку материалов |

|

В практике определения потребности предприятия в материальных ресурсах широко используется прогнозирование, особенно в тех случаях, когда в динамике потребления проявляются четкие тенденции.

В закупочной логистике находят применение интуитивные и формализованные методы прогнозирования. Интуитивные методы базируются на индивидуальных и коллективных экспертных оценках, анализе прошлого опыта работы, построении сценариев, генерации идей и др. К формализованным методам относятся экстраполяция и моделирование. Однако только разумное сочетание формализованных и интуитивных методов позволяет получать надежные результаты прогноза.

Основой для прогнозирования являются данные анализа фактических объемов потребления и закупки материальных ресурсов. На их основе выявляются тенденции в динамике этих показателей и предполагается их развитие в будущем.

Прогнозированием (его простейшими методами) работники службы материально-технического снабжения пользовались постоянно. И в условиях административной экономики, и в настоящее время одним из самых широко применяемых на практике приемов расчета потребности в материальных ресурсах является статистический метод (метод динамических коэффициентов, расчет по базе прошлого периода):

Статистический метод можно рассматривать как простейший прием прогнозирования будущей потребности. Применение более сложных и соответственно более надежных методов еще совсем недавно сдерживалось недостаточной математической подготовкой работников служб материально-технического снабжения, отсутствием вычислительной техники и соответствующего программного обеспечения. В современных условиях логистики и специалисты по материально-техническому снабжению проявляют все больший интерес к прогнозированию, чему, безусловно, способствует освоение современных вычислительных машин и пакетов прикладных программ по прогнозированию, автоматизация рабочих мест специалистов данного профиля.

Большими возможностями для прогнозирования располагает и общедоступный инструментарий Excel. Метод экстраполяции может быть реализован при помощи «Мастера диаграмм» с добавлением «Линии тренда». При этом для прогнозирования можно задействовать следующие функции: линейную, логарифмическую, полиномиальную, степенную и экспоненциальную.

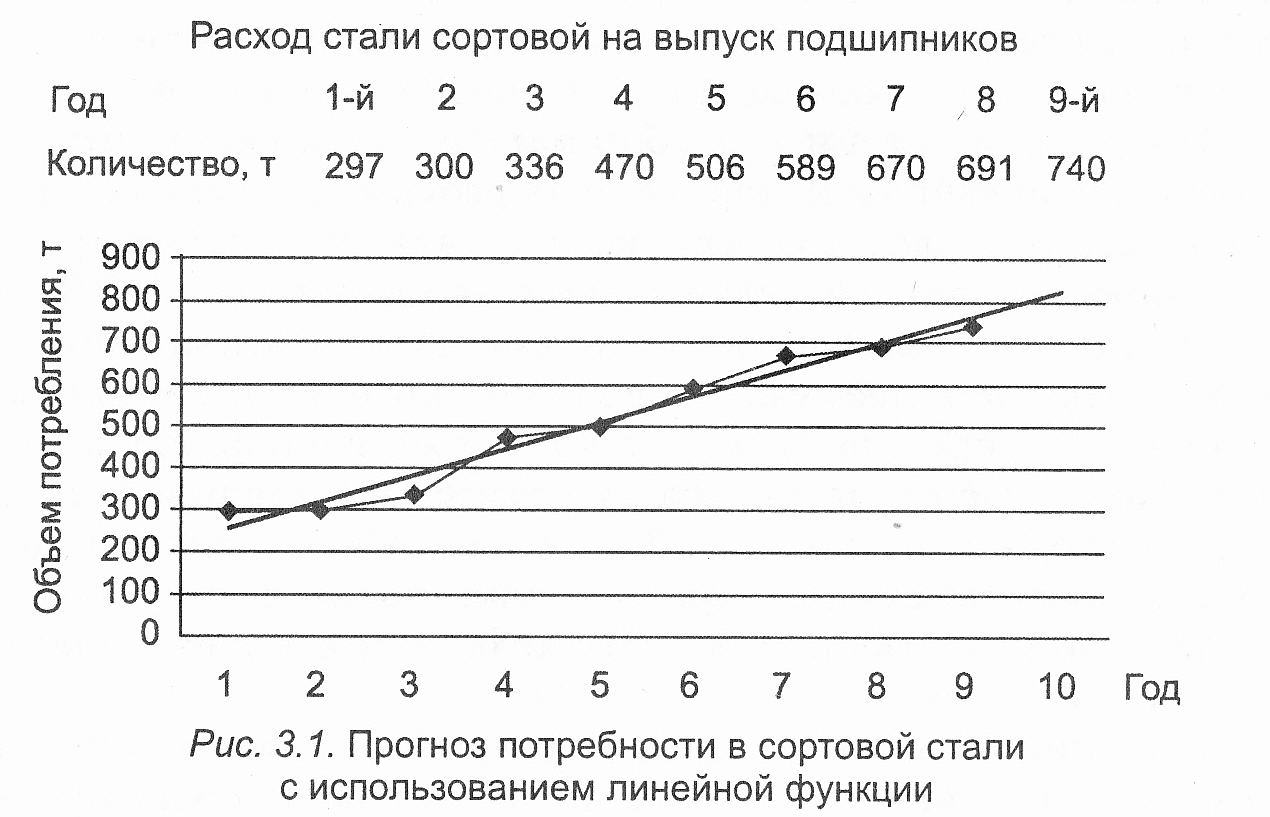

На рис. 3.1 представлены результаты построения линейной диаграммы и прогноза показателя расхода сортовой стали для производства подшипников по уравнению Y = 62,2Х + 200.

Подставив в это уравнение данные о планируемом периоде, получаем прогноз потребности стали на 10-й год:

Y = 62,2 × 10 + 200 = 822 т.

Более качественным, но и несоразмерно более сложным является прогнозирование потребления путем разработки и использования однофакторных и многофакторных моделей. В этом случае основная задача логистика — подобрать самые существенные из факторов, влияющих на потребление. Безусловно, наиболее качественный подбор факторов по силам осуществить специалистам отделов материально-технического снабжения, планово-производственного и технологического. Сотрудничество с ними позволяет логистикам создавать модели, пригодные для практического использования. Инструментарий Excel также дает возможность разработать некоторые модели, в том числе многофакторные.