9.3. Выявление и измерение сезонных колебаний

В рядах динамики, уровни которых являются месячными или квартальными показателями, наряду со случайными колебаниями, часто наблюдаются сезонные колебания, под которыми понимается периодически повторяющееся из года в год повышение и снижение уровней в отдельные месяцы или кварталы.

Сезонным колебаниям подвержены внутригодовые уровни многих показателей. Так, например, расход электроэнергии в летние месяцы значительно меньше, нежели в зимние. Потребление мяса больше в зимние месяцы, производство некоторых видов продуктов (сахара, растительного масла и др.), связанных с переработкой сельскохозяйственной продукции, увеличивается в месяцы, непосредственно следующие за окончанием уборки урожая, рыночные цены на овощи в отдельные месяцы далеко не одинаковы и т. д.

При графическом изображении таких рядов сезонные колебания проявляются в повышении и снижении уровней в определенные месяцы (или кварталы).

В качестве иллюстрации рядов с сезонными колебаниями могут служить данные по продаже изделий за 2006-2007, по месяцам (табл. 9.3) и их графическое изображение (рис. 9.2).

Таблица 9.3. Данные по продаже изделий за 2006–2007 гг.

Год |

Месяц |

|||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

2006 |

109,5 |

102,7 |

86,6 |

82,3 |

76,6 |

70,0 |

57,6 |

24,5 |

36,3 |

70,7 |

95,2 |

104,5 |

2007 |

97,6 |

95,5 |

114,2 |

101,3 |

105,6 |

94,6 |

75,2 |

38,6 |

38,9 |

78,7 |

96,5 |

111,0 |

2006 2007

Рис. 9.2. Динамика продаж

Вместо месячных показателей могут быть квартальные. Если колебания не случайны, они сохраняются и в квартальных уровнях, как это показано в табл. 9.4, где месячные данные нашего примера преобразованы в квартальные, и на рис. 9.3.

Таблица 9.4. Квартальные данные по продажам

Год |

2006 |

2007 |

||||||

Квартал |

I |

II |

III |

IV |

I |

II |

III |

IV |

Продано, кг |

298,8 |

228,9 |

118,4 |

270,4 |

307,3 |

301,5 |

152,7 |

286,2 |

2006 2007

Рис. 9.3. Динамика продаж по кварталам

Наблюдение за сезонными колебаниями позволяет, с одной стороны, устранить их там, где они нежелательны (например, можно более равномерно использовать в течение года строительных рабочих), с другой стороны, решить ряд практических задач (например, определить потребности в рабочей силе, оборудовании и сырье в тех отраслях, где влияние сезонности велико).

При изучении рядов динамики, содержащих «сезонную волну», ее выделяют из общей колеблемости уровней и измеряют. Существует ряд методов для решения этой задачи. Все они основаны на сравнении фактических уровней каждого месяца (или квартала) со средним уровнем, предполагающим равномерное распределение годового показателя по месяцам (или кварталам), либо со сглаженными скользящими средними или выровненными по уравнению тренда. При этом для измерения «сезонной волны» рассчитывают либо абсолютные разности (отклонения) фактических уровней от среднего уровня (или от выровненных), либо отношения месячных уровней к среднему месячному уровню за год, так называемые индексы сезонности:

![]() (9.5)

(9.5)

В табл. 9.5 показан расчет индексов сезонности и абсолютных отклонений уровней от среднего на примере данных о продажах товара в 2006 г.

Средний

месячный уровень за год

![]() кг.

кг.

В графе

3 табл. 9.5 индексы сезонности рассчитаны

как процентное отношение фактического

уровня каждого месяца

![]() к

среднему месячному у

за

год, то есть по формуле (9.5).

В

графе 4 приведены абсолютные отклонения

уровней каждого месяца от среднего

месячного за год, а в графе 5

–

эти

же отклонения в процентах к среднему

месячному уровню. Нетрудно видеть, что

данные графы 5 представляют собой

разность между индексом сезонности и

100 %. Другими словами, независимо от того,

как учитываются различия в месячных

уровнях, измерение сезонности в конечном

счете сводится к расчету индексов

сезонности.

к

среднему месячному у

за

год, то есть по формуле (9.5).

В

графе 4 приведены абсолютные отклонения

уровней каждого месяца от среднего

месячного за год, а в графе 5

–

эти

же отклонения в процентах к среднему

месячному уровню. Нетрудно видеть, что

данные графы 5 представляют собой

разность между индексом сезонности и

100 %. Другими словами, независимо от того,

как учитываются различия в месячных

уровнях, измерение сезонности в конечном

счете сводится к расчету индексов

сезонности.

Таблица 9.5. Сезонные колебания продаж

Месяц |

Продажа |

Индекс

сезонности, % к среднему месечному

уровню

|

Абсолютное

отклонение от среднего месячного

уровня

|

Абсолютное отклонение, % к среднему месячному уровню

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь |

109,5 102,7 86,6 82,3 76,6 70,0 57,6 24,5 36,3 70,7 92,2 104,5 |

143,4 134,5 113,4 107,8 100,3 91,6 75,4 32,1 47,5 92,6 124,6 136,8 |

33,125 26,325 10,225 5,925 0,225 -6,375 -18,375 -51,875 -40,075 -5,675 18,825 28,125 |

43,4 34,5 13,4 7,8 0,3 -8,4 -24,6 -67,9 -52,5 -7,4 24,6 36,8 |

1883,56 1190,25 179,56 60,84 0,09 70,56 605,16 4610,41 2756,25 54,76 605,16 1354,24 |

1097,266 693,006 104,551 35,106 0,051 40,641 352,501 2691,018 1606,006 32,206 354,381 791,016 |

Итого |

916,5 |

1200 |

0 |

0 |

13370,84 |

7797,747 |

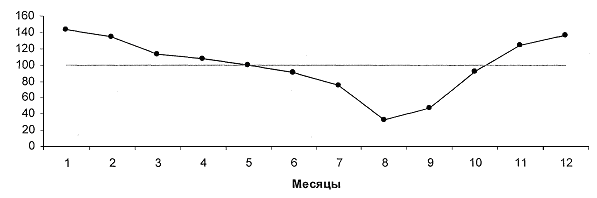

Графическое изображение индексов сезонности (рис. 9.4) наглядно показывает форму, характер «сезонной волны» относительно среднего месячного уровня за год, принимаемого за 100 %.

Рис. 9.4. Индексы сезонности продажи в 2006 году

Данные табл. 9.5 и рис. 9.4 показывают, что минимальный объем продаж приходился на август, а максимальный – на январь.

Для характеристики силы (меры) колеблемости уровней динамического ряда из-за сезонной неравномерности часто предлагается использовать среднее квадратическое отклонение индексов сезонности (в процентах) от 100 %, то есть

![]() (9.6)

(9.6)

В нашем

примере сумма

![]() рассчитана в графе 6 (см. табл. 9.5). Тогда

рассчитана в графе 6 (см. табл. 9.5). Тогда

![]()

Этот же результат можно получить и по-другому, как коэффициент вариации (колеблемости):

![]()

где – квадратическое отклонение уровней ряда.

В табл.

9.5 сумма квадратов отклонений от среднего

уровня

рассчитана в графе 7, среднее значение

уровня

![]() .

Отсюда

.

Отсюда

![]() кг,

кг,

![]()

то

есть результаты двух показателей (![]() и

V)

идентичны.

и

V)

идентичны.

Необходимо отметить, что в формуле (9.3) сумма квадратов отклонений месячных уровней от общего среднего уровня, то есть , измеряет колеблемость за счет всех факторов, а не только за счет сезонной неравномерности, поэтому, пользуясь ею для измерения колеблемости ряда из-за сезонной неравномерности, не следует переоценивать ее значение.

Конечно, там, где колебания в основном определены влиянием сезонности, расчет по формуле (9.3) их учитывает. Однако при этом не исключается и влияние случайных колебаний.

В

рассмотренном методе расчета индексов

сезонности

![]() использовались

данные

одного года. Этот метод довольно прост,

но, в силу элемента случайности, месячные

данные одного года недостаточно надежны

для определения меры сезонных

колебаний. Поэтому рекомендуется

пользоваться месячными (или квартальными)

данными за ряд лет (в основном за 3 года,

хотя не исключена возможность использования

данных за 2 года, а также за период более

3 лет).

использовались

данные

одного года. Этот метод довольно прост,

но, в силу элемента случайности, месячные

данные одного года недостаточно надежны

для определения меры сезонных

колебаний. Поэтому рекомендуется

пользоваться месячными (или квартальными)

данными за ряд лет (в основном за 3 года,

хотя не исключена возможность использования

данных за 2 года, а также за период более

3 лет).

Расчет индексов сезонности за ряд лет

При наличии месячных данных за ряд лет расчет индексов сезонности можно осуществить по-разному. Рассмотрим несколько способов.

1. По

данным ряда лет рассчитывается среднее

значение уровня для каждого месяца

![]() ,

а также средний месячный уровень за

весь период

,

а также средний месячный уровень за

весь период

![]() .

Затем

определяются индексы сезонности как

процентное

отношение средних

уровней для каждого месяца к общему

среднему месячному уровню всего ряда

(за все годы), то есть по формуле

.

Затем

определяются индексы сезонности как

процентное

отношение средних

уровней для каждого месяца к общему

среднему месячному уровню всего ряда

(за все годы), то есть по формуле

![]() (9.7)

(9.7)

Например, по данным табл. 9.3 за 2 года получим следующие средние уровни по месяцам:

в январе

![]() кг;

кг;

в феврале

![]() кг;

кг;

в марте

![]() кг.

кг.

Средний месячный уровень за 2 года

тыс. т.

тыс. т.

![]() кг.

кг.

Отсюда

индексы сезонности

![]() :

:

в

январе

![]() ;

;

в

феврале

![]() ;

;

в марте

![]() .

.

Данный метод используется в основном в тех случаях, когда уровни одноименных месяцев в разные годы отличаются незначительно.

Если же наблюдается тенденция к увеличению или снижению уровней из года в год, то эффективнее рассчитывать индексы сезонности по следующей схеме.

2. Для

каждого года отдельно рассчитываются

индексы сезонности по формуле 9.5, то

есть

как

![]() ,

а затем из индексов одноименных месяцев

находится средняя

арифметическая.

,

а затем из индексов одноименных месяцев

находится средняя

арифметическая.

Покажем этот метод на примере данных табл. 9.3. Рассчитаем индексы сезонности для 2007г. так же, как для 2006г.

В 2001

г. средний месячный уровень

![]() составил 87,3 тыс.т. Отсюда месячные

индексы сезонности 2001 г:

составил 87,3 тыс.т. Отсюда месячные

индексы сезонности 2001 г:

в

январе

![]() ;

;

в

феврале

![]() ;

;

в марте

![]() и т.д.

и т.д.

Зная месячные индексы сезонности за 2006 г. (см. табл. 9.5) и за 2007 г., определяем из них для каждого месяца среднюю арифметическую, которую и принимаем в качестве обобщенной меры сезонных колебаний:

в январе

![]() ;

;

в феврале

![]() ;

;

в марте

![]() и т. д.

и т. д.

3. Следующий прием измерения сезонных колебаний при наличии тренда в данных за ряд лет основан на сопоставлении фактических месячных (или квартальных) уровней либо со сглаженным методом скользящей средней, либо с выровненными определенной аналитической формуле.

В первом случае месячные данные за ряд лет сглаживаются 12-месячной скользящей средней (при квартальных данных – 4-квартальной скользящей средней). Затем фактические уровни каждого месяца (или квартала) выражают в процентах к скользящей средней.

На основе таких отношений (индексом сезонности) за ряд лет находится средняя арифметическая для каждого месяца (или квартала). Полученные усредненные индексы сезонности и являются искомыми, характеризующими «сезонную волну».

Аналогично

рассчитываются индексы сезонности и

во втором случае на основе сопоставления

фактических уровней с выровненными по

аналитической формуле. Здесь та же

последовательность расчетов с той лишь

разницей, что вместо сглаженных скользящих

средних сначала находится уравнение

тренда и по нему рассчитываются

выровненные (теоретические) уровни

![]() .

Затем определяется отношение фактических

уровней к

выровненным,

то есть

.

Затем определяется отношение фактических

уровней к

выровненным,

то есть

рассчитываются индексы сезонности для каждого месяца (или квартала):

![]() .

(9.8)

.

(9.8)

Поскольку за п лет отдельные месяцы повторяются, значения месячных индексов сезонности для отдельных лет усредняются.

Рассмотрим этот метод расчета индексов сезонности по отношению к тренду на условном примере динамики объема строительных работ в одном из районов города по кварталам за 3 года. Исходные данные и последующие расчеты показаны и табл. 9.6.

Предполагая, что фактические уровни у (см. графу 2 табл. 9.6) имеют линейный тренд, и ведя счет времени от начала ряда (t=1,2, 3, ...), подсчитываем все необходимые суммы в таблице (графы 2–5). По этим суммам и определяем параметры а0 и flj, решая систему нормальных уравнений:

![]() ,

то есть

,

то есть

![]()

или сразу по формулам

Отсюда уравнение тренда

![]()

Подставляя

в него значения t=1,2,

...,12,

находим выровненные уровни

![]() ,

(с точностью до одной десятой) (см. графу

6 табл. 9.6).

,

(с точностью до одной десятой) (см. графу

6 табл. 9.6).

Таблица 9.6. Расчет величин для определения индексов сезонности по отношению к тренду

Год |

Квар-тал |

Выпол-нено

работ, млн. руб.

|

Вре-мя t |

t2 |

yt |

Выровненные

уровни

|

Индекс

сезонности, % |

Сред-

ний

индекс сезон-ности

|

Выров–ненные

уровни с учетом сезон–ности

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

2005 |

I II III IV

|

11,3 12,2 17,5 14,4

|

1 2 3 4

|

1 4 9 16

|

11,3 24,4 52,5 57,6

|

12,6 13,3 14,0 14,7

|

89,7 91,7 125,0 98,0

|

88,4 95,1 121,3 95,1

|

11,1 12,6 17,0 13,9

|

2006 |

I II III IV

|

13,8 15,6 20,2 17,4

|

5 6 7 8

|

25 36 49 64

|

69,0 93,6 141,4 139,2

|

15,4 16,2 16,9 17,6

|

89,6 96,3 119,5 99,0

|

88,4 95,1 121,3 95,1

|

13,6 1,4 20,5 16,7

|

2007 |

I II III IV

|

15,7 18,4 23,5 18,0

|

9 10 11 12

|

81 100 121 144

|

141,3 184,0 258,5 216,0

|

18,3 18,9 19,7 20,4

|

85,8 97,4 119,3 88,2

|

88,4 95,1 121,3 95,1

|

16,1 17,9 23,9 19,4

|

|

12 |

198,0 |

78 |

650 |

1388,8 |

198,0 |

1199,5 (1200) |

1199,7 (1200) |

198,1 |

Отношения

фактических уровней

(графа 2) к выровненным (теоретическим)

![]() (графа

6) и являются индексами сезонности (графа

7) по отношению к тренду.

(графа

6) и являются индексами сезонности (графа

7) по отношению к тренду.

Поскольку

квартальные индексы в разные годы

различны, они усредняются. Например,

для I

квартала

![]() =(89,7

+ 89,6 + 85,8)73 = 88,4, для II

квартала

=(89,7

+ 89,6 + 85,8)73 = 88,4, для II

квартала

![]() =(91,7

+ 96,3 + 97,4)73–95,1 и т. д.

=(91,7

+ 96,3 + 97,4)73–95,1 и т. д.

Усредненные значения записываются в качестве искомых индексов сезонности для всех трех лет (графа 8).

Умножая выровненные уровни на средние индексы сезонности, получаем теоретические (выровненные) уровни с учетом «сезонной волны» (графа 9).

Прогнозирование с учетом индекса сезонности

Индексы сезонности используются при прогнозировании. Так, зная уравнение тренда и средние индексы сезонности, можно продлить наш ряд, то есть спрогнозировать квартальные уровни, например, в 2008 при условии, что выявленная для 2005-2007 гг. закономерность развития устойчива и сохранится в прогнозируемом периоде. Этот метод продления в будущее закономерности (тенденции), выявленной в прошлом, называется экстраполяцией.

В общем виде

![]()

В нашем примере

![]()

Подставляя соответствующие значения t и индексов сезонности, получаем следующий прогноз на 2008 г.:

I

квартал

![]() = (11,9+0,71*13)*0,884=18,7 млн. руб.;

= (11,9+0,71*13)*0,884=18,7 млн. руб.;

II

квартал

![]() = (11,9+0,71*14)*0,951=20,8 млн. руб.;

= (11,9+0,71*14)*0,951=20,8 млн. руб.;

III

квартал

![]() = (11,9+0,71*15)*1,213=27,4 млн. руб.;

= (11,9+0,71*15)*1,213=27,4 млн. руб.;

IV

квартал

![]() = (11,9+0,71*16)*0,951=22,1 млн. руб.

= (11,9+0,71*16)*0,951=22,1 млн. руб.

Рассмотренная схема учета «сезонной волны» (умножение тренда на индекс сезонности) является мультипликативной.

Возможна и другая схема учета сезонной волны – аддитивная, когда к тренду прибавляется средняя величина абсолютных отклонений.

Чтобы экстраполировать ряд, приведенный в табл. 9.6, по аддитивной схеме, определим отклонение фактических уровней от выровненных и выполним все необходимые расчеты в табл. 9.7.

По

аддитивной схеме

![]() = тренд + средние отклонения по кварталам.

= тренд + средние отклонения по кварталам.

В нашем примере прогноз на 2008 г., выполненный по аддитивной схеме,

даст следующие показатели по кварталам:

I квартал = (11,9+0,71*13)-1,83=19,3 млн. руб.;

II квартал = (11,9+0,71*14)-0,73=21,05 млн. руб.;

III квартал = (11,9+0,71*15)+3,53=26,08 млн. руб.;

IV квартал = (11,9+0,71*16)-0,97=22,29 млн. руб.

Таблица 9.7.Экстраполяция ряда по аддитивной схеме

Год |

Квартал |

Фактические уровни |

Выровнен-ные

уровни (тренд)

|

Абсолютное

отклонение от тренда

|

Среднее

отклонение по кварталам

|

Выровненные

уровни с учетом сезонности

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

2005 |

I II III IV |

11,3 12,2 17,5 14,4 |

12,6 13,3 14,0 14,7 |

-1,3 -1,1 3,5 -0,3 |

-1,83 -0,73 3,53 -0,97 |

10,77 12,57 17,53 13,73 |

2006 |

I II III IV |

13,8 15,6 20,2 17,4 |

15,4 16,2 16,9 17,6 |

-1,6 -0,6 3,3 -0,2 |

-1,83 -0,73 3,53 -0,97 |

13,57 15,47 20,43 16,63 |

2007 |

I II III IV |

15,7 18,4 23,5 18,0 |

18,3 18,9 19,7 20,4 |

-2,6 -0,5 3,8 -2,4 |

-1,83 -0,73 3,53 -0,97 |

16,47 18,17 23,23 19,43 |

|

|

198,0 |

198,0 |

0 |

0 |

198,0 |

Результаты прогнозирования, полученные по мультипликативной и аддитивной схемам, несколько отличаются, но эти различия не столь значительны. Вообще, точечный прогноз весьма сомнительное дело. Обычно для прогнозируемых показателей с заданной вероятностью определяются интервалы «от и до», которые учитывают среднюю квадратическую ошибку уравнения тренда.

Разложение общей суммы квадратов отклонений фактических уровней от их средней

Как

уже отмечалось, при анализе рядов

динамики с наличием тренда и сезонных

колебании важно выделить в общей

колеблемости фактических данных долю

отдельных составляющих (тренда, сезонности

и случайных колебаний). Эту задачу можно

решить путем разложения общей

суммы квадратов отклонений

фактических уровней от среднего

уровня

ряда за весь период, то есть

![]() ,

на

отдельные составляющие. Так, если принять

следующие обозначения для разных

уровней:

,

на

отдельные составляющие. Так, если принять

следующие обозначения для разных

уровней:

– фактические уровни ряда,

– средний уровень ряда,

– тренд (теоретические уровни, рассчитанные по аналитической функции),

![]() – тренд с учетом

сезонности,

– тренд с учетом

сезонности,

тогда интерпретация следующих сумм будет такова:

– общая сумма квадратов отклонений фактических уровней от их средней;

– сумма квадратов

отклонений за счет тренда;

– сумма квадратов

отклонений за счет тренда;– сумма квадратов отклонений за счет сезонности;

– сумма квадратов отклонений за счет случайных колебаний.

Общая

сумма квадратов должна быть равна сумме

трех последних сумм. Проиллюстрируем

это на нашем примере, для чего выпишем

в отдельную таблицу

исходные

данные

и все рассчитанные нами уровни

![]() ,

а также квадраты соответствующих

отклонений (табл. 9.8).

,

а также квадраты соответствующих

отклонений (табл. 9.8).

Итак, в результате расчетов получаем

Таблица 9.8. Расчет величин для разложения общей суммы квадратов отклонений фактических уравнений от их средней ( =16,5)

Год |

Квар-тал |

Факти-ческие уровни |

Выров-ненные уровни (тренд) |

Выров-ненные

уровни с учетом сезонности

|

|

|

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

2005 |

I II III IV |

11,3 12,2 17,5 14,4 |

12,6 13,3 14,0 14,7 |

11,1 12,6 17,0 13,9 |

27,04 18,49 1,00 4,41 |

15,21 10,24 6,25 3,24 |

2,25 0,49 9,00 0,64 |

0,04 0,16 0,25 0,25 |

2006 |

I II III IV |

13,8 15,6 20,2 17,4 |

15,4 16,2 16,9 17,6 |

13,6 15,4 20,5 16,7 |

7,29 0,81 13,69 0,81 |

1,21 0,09 0,16 1,21 |

3,24 0,64 12,96 0,81 |

0,04 0,04 0,09 0,49 |

2007 |

I II III IV |

15,7 18,4 32,5 18,0 |

18,3 18,9 19,7 20,4 |

16,1 17,9 23,9 19,4 |

0,64 3,61 49,00 2,25 |

3,24 5,76 10,24 15,21 |

4,84 1,00 17,64 1,00 |

0,16 0,25 0,16 1,96 |

|

|

198,0 |

198,0 |

198,1 |

129,04 |

72,06 |

54,51 |

3,89 |

Сумма слагаемых (72,06; 54,51; 3,89) равна 130,46. Незначительное отличие этой суммы от 129,04 – это результат округлений на всех этапах расчета выровненных уровней.

На основе полученных данных можно сделать вывод, что случайные колебания в исходном ряду были весьма незначительны. Основные факторы колеблемости уровней исследуемого ряда – тренд и сезонность.