19. Экономические и бухгалтерские издержки производства. Постоянные, переменные, общие, средние и предельные издержки производства в краткосрочном периоде.

Издержки – это оплата приобретенных факторов производства. В зависимости от влияния на них увеличения объемов производства издержки делятся на постоянные и переменные.

В зависимости от метода оценки затрат различают бухгалтерские и альтернативные издержки.

Бухгалтерские издержки – это фактический расход факторов производства на изготовление определенного количества продукции по ценам их приобретения.

Альтернативные издержки - это та сумма денег, которую можно получить при наиболее выгодном из всех возможных альтернативных способов использования ресурсов.

С точки зрения поступления средств издержки делятся на внешние и внутренние (явные и неявные).

Внешние издержки – это денежные затраты фирмы на приобретение сырья, оборудования, транспорта, энергии “со стороны”, т.е. поставщиков, не входящих в состав предприятия.

Внутренние издержки – это неоплаченные издержки на собственный и самостоятельно используемый ресурс.

С целью определить максимальный выпуск продукции, на который может пойти фирма, рассчитывают предельные издержки.

Предельные издержки MC (marginal cost) – это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска. Они важны для определения стратегии фирмы: MC = ∆TC/∆Q.

Т.к. постоянные издержки не меняются, то предельные издержки равны приросту переменных издержек.

Явные и альтернативные (вмененные) издержки. К явным - относятся все издержки фирмы на оплату используемых факторов производства. Сюда входит оплата труда в виде заработной платы, земли — в виде аренды, капитала — в виде расходов на основные и оборотные фонды, а также оплата предпринимательских способностей организаторов производства и сбыта. Сумма всех явных издержек выступает как себестоимость продукции, а разница между рыночной ценой и себестоимостью — как прибыль.

Альтернативными называются издержки (альтернативная стоимость) использования ресурсов, являющихся собственностью фирмы. Учет не только явных, но и альтернативных издержек позволяет более точно оценить прибыль фирмы. Экономическая прибыль определяется как разница между валовым доходом и всеми (явными и альтернативными) издержками

Проведя различие между явными и альтернативными издержками, можно определить, что понимается под прибылью в бухгалтерии. Бухгалтерская прибыль (финансовая прибыль) представляет собой разность между валовым доходом (выручкой) фирмы и ее явными издержками. На практике, как правило, руководитель сталкивается именно с этим видом прибыли.

Деление издержек на явные и альтернативные является одной из возможных их классификаций. Существуют и другие виды классификации,, такие как деление издержек на прямые и косвенные (накладные), постоянные и переменные.

Постоянные издержки FC (англ. fixed costs) - это издержки, которые не зависят от объема производства. К ним относятся отчисления на амортизацию, рентные платежи, процент за кредит, административно-хозяйственные расходы. Эти затраты должны быть оплачены даже в случае остановки предприятия.

Переменные издержки VC (англ. variable costs) — это издержки, зависящие от объема производства. Прямые затраты на сырье, материалы, рабочую силу и т.п. изменяются в зависимости от масштабов деятельности.

Деление издержек на постоянные и переменные подразумевает условное выделение краткосрочного и долгосрочного периодов в деятельности фирмы. Под краткосрочным понимают такой период в работе фирмы, когда часть ее издержек являются постоянными. Иными словами, в краткосрочном периоде фирма не покупает нового оборудования, не строит новых зданий и т.д. В долгосрочном периоде она может расширять свои масштабы, поэтому в данном периоде все ее издержки являются переменными.

Под средними понимаются издержки фирмы на производство и реализацию единицы товара. Выделяют:

• средние постоянные издержки AFC (англ. average fixed costs), которые рассчитывают путем деления постоянных издержек фирмы на объем производства;

• средние переменные издержки AVC (англ. average variable costs), исчисляемые путем деления переменных издержек на объем производства;

• средние валовые издержки или полная себестоимость единицы изделия АТС (англ. average total costs ), которые определяют как сумму средних переменных и средних постоянных издержек или как частное от деления валовых издержек на объем выпуска.

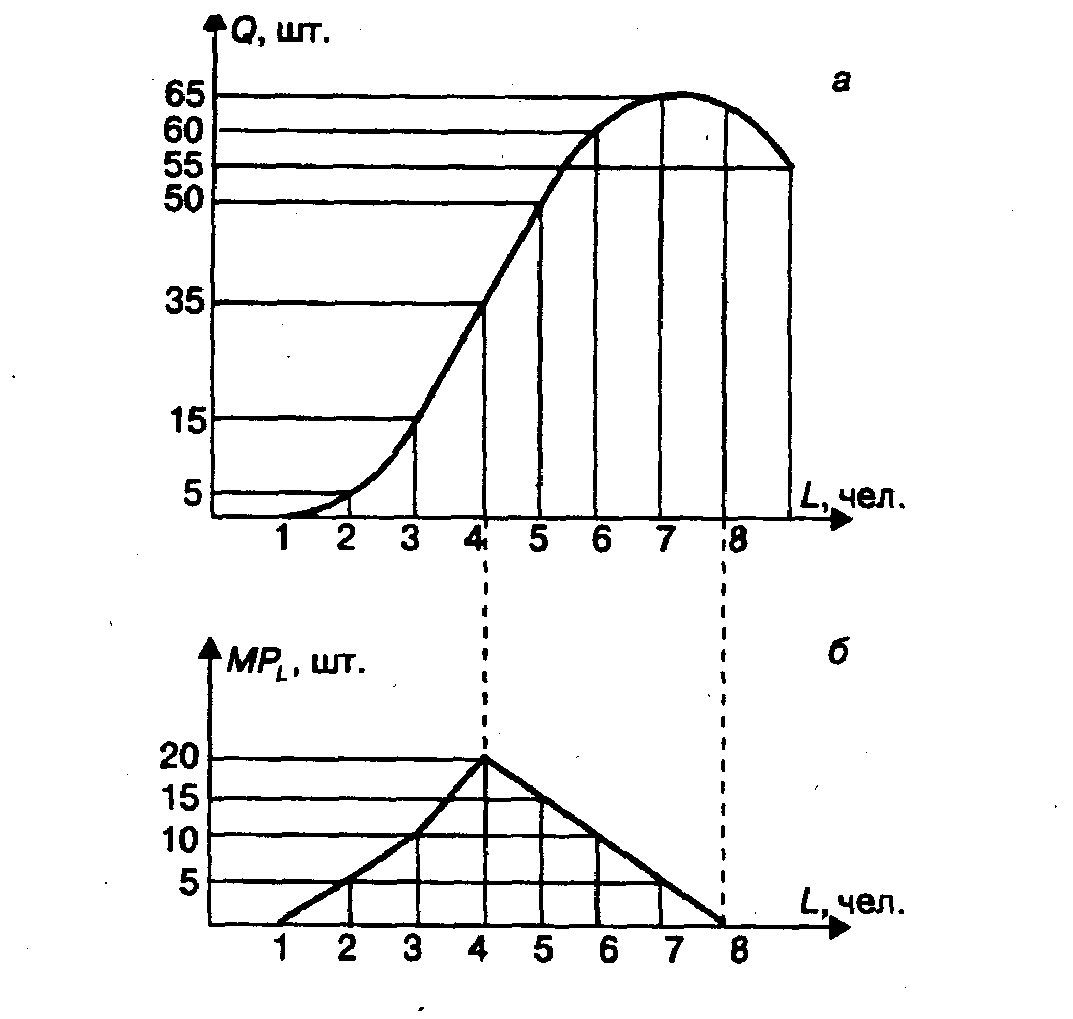

Прирост продукции за счет увеличения на единицу количества переменного фактора называется предельным продуктом этого фактора. В рассматриваемом примере предельным продуктом труда МР L (англ. marginal product) будет прирост объема производства за счет привлечения одного дополнительного рабочего.

Закон убывающей отдачи. Динамика выпуска продукции с увеличением численности рабочих (а) и динамики предельного продукта (б): Q — объем выпуска; L — численность рабочих; МРL — предельный продукт труда

Прирост издержек, связанный с выпуском дополнительной единицы продукции, т.е. отношение прироста переменных издержек к вызванному ими приросту продукции, называется предельными издержками фирмы МС (англ. marginal costs):

![]()

где VC - прирост переменных издержек; Q — вызванный ими прирост объема производства.

При росте объема производства и продаж издержки фирмы могут изменяться:

а) равномерно. В этом случае предельные издержки являются величиной постоянной и равны переменным издержкам на единицу товара (рис. 10.3,а);

б) с ускорением. В этом случае предельные издержки растут с увеличением объема производства.