49. Методы исчисления индексов производительности труда

Индексы динамики производительности труда(выработки):

Индекс динамики выработки переменного состава:

![]()

Индекс динамики выработки постоянного (фиксированного) состава:

![]()

Индекс динамики выработки структурных сдвигов:

![]()

50. Статистика показателей результатов деятельности предприятия (прибыль предприятия, ее характеристика)

Прибыль – показатель, характеризующий конечные результаты торгово-производственного процесса; представляет собой разность между доходами от деятельности предприятия и расходами на ее осуществление.

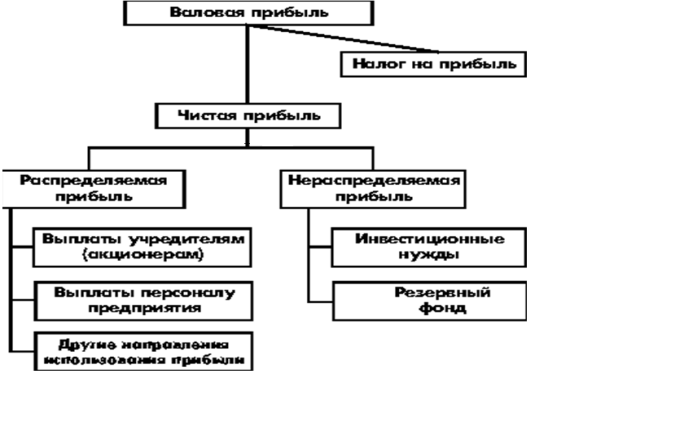

Схема использования прибыли

51. Механизмы формирования и использования прибыли. Виды прибыли предприятия.

Виды прибыли:

Прибыль от реализации товарной продукции (Преал) = это разность между выручкой от реализации товарной продукции (без акцизов и НДС) и полной себестоимостью реализованной продукции, т.е. П=Spq-Szq.

Прибыль от реализации материальных ценностей и др. имущества (Ппроч.реал.) = это разница между ценой их продажи и затратами на их приобретение и реализацию, остаточной стоимостью

Прибыль внереализационная (Пв)= Внереализационные доходы (штрафы, пени, неустойки, курсовые разницы и т.д.) - внереализационные расходы (штрафы, пени, неустойки , курсовые разницы и т.д.)

Прибыль операционная (По)= Операционные доходы (поступления, связанные с предоставлением за плату во временное пользование активов организации и т.д.) - операционные расходы (расходы, связанные с оплатой услуг, оказываемых кредитными организациями, связанные с участием в уставных капиталах других организаций)

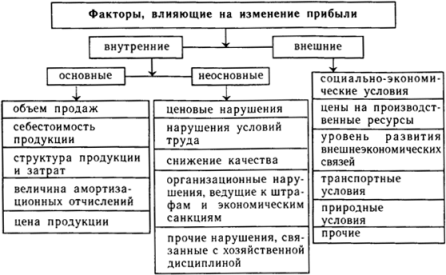

52. Факторы, влияющие на прибыль предприятия. Их статистическая оценка

53. Статистика рентабельности деятельности предприятия

Показатели рентабельности:

общая рентабельность предприятия (Rобщ) – это отношение балансовой прибыли (БП) к среднегодовой стоимости основных производственных фондов, нематериальных активов и материальных оборотных средств

рентабельность реализованной продукции (R) – это отношение прибыли от реализации товарной продукции к полной себестоимости реализованной продукции

рентабельность капитала (О) – характеризует деловую активность предприятия в финансовом отношении и измеряет посредством показателя общей оборачиваемости капитала

где В – выручка от реализации

К – капитал предприятия (ОФ, материальные

оборотные средства, нематериальные активы, фонды обращения)

54. Статистика себестоимости продукции. Виды себестоимости

Под себестоимостью понимают сумму выраженных в денежной форме затрат, связанных с выпуском определённого объема и состава продукции. Себестоимость – обобщающий качественный показатель работы предприятия. Ее уровень служит основой для определения цен на отдельные виды продукции.

Виды себестоимости:

В зависимости от объекта затрат:

Себестоимость единицы продукции

Себестоимость всей продукции

Средняя себестоимость

В зависимости от места возникновения затрат хозяйственной деятельности предприятия:

Цеховая себестоимость

Производственная себестоимость

Фабрично заводская себестоимость

Полная себестоимость

В зависимости от цели анализа:

Плановая

Расчетная

Отчетная или фактическая

В зависимости от цели учета:

Себестоимость однородной продукции

Себестоимость разнородной продукции