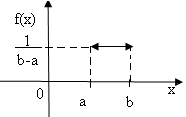

13. Равномерный закон распределения

Определение: Непрерывная случайная величина Х имеет равномерный закон распределения на некотором интервале (а;b), которому принадлежат все возможные значения Х, если плотность распределения вероятностей f(x) постоянная на этом интервале и равна 0 вне его, т.е.

0

при х≤а,

0

при х≤а,

f(х)=

![]() при a<х<b,

при a<х<b,

0 при х≥b .

График функции f(x) изображен на рис. 1

(рис.

1)

(рис.2)

(рис.

1)

(рис.2)

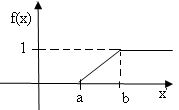

Функция распределения случайной величины Х, распределенной по равномерному закону, задается формулой:

0 при х≤а,

F(х)=

![]() при a<х≤b,

при a<х≤b,

0 при х>b.

Ее график изображен на рис. 2.

Числовые характеристики случайной величины равномерно распределенной на интервале (a;b), вычисляются по формулам:

M(Х)=![]() ,

D(X)=

,

D(X)=![]() ,

σ(Х)=

,

σ(Х)=![]() .

.

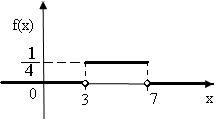

Задача№1. Случайная величина Х равномерно распределена на отрезке [3;7]. Найти:

а) плотность распределения вероятностей f(x) и построить ее график;

б) функцию распределения F(x) и построить ее график;

в) M(X),D(X), σ(Х).

Решение: Воспользовавшись формулами, рассмотренными выше, при а=3, b=7, находим:

0 при х<3,

а)

f(х)=

![]() при 3≤х≤7,

при 3≤х≤7,

0 при х>7

Построим ее график (рис.3):

рис.3

рис.3

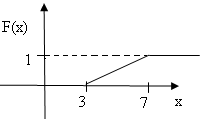

б) 0 при х≤3,

F(х)=

![]() при 3<х≤7,

при 3<х≤7,

1 при х>7 .

Построим ее график (рис.4):

рис.4

рис.4

в)

M(X) =

![]() =

=![]() =5,

=5,

D(X)

=

=![]() =

=![]() ,

,

σ

(Х) =

![]() =

=![]() =

=![]() .

.

Понятие многомерной (векторной) св и ее закон, функция и плотность распределения. Условные математические ожидания и дисперсии. Многомерные случайные величины

Многомерная

случайная величина![]() - это совокупность случайных величин

- это совокупность случайных величин

![]() ,

заданных на одном и том же вероятностном

пространстве

,

заданных на одном и том же вероятностном

пространстве

![]() .

.

Закон распределения вероятностей многомерной случайной величины задаётся её функцией распределения

![]() ,

,

которая является

числовой функцией многих переменных и

(как вероятность) принимает значения

на отрезке

![]() .

.

Функция распределения многомерной случайной величины обладает следующими свойствами.

для всех

![]() :

:

![]() ;

(3.57)

;

(3.57)

![]() не

убывает по каждому аргументу; (3.58)

не

убывает по каждому аргументу; (3.58)

непрерывна слева по каждому аргументу; (3.59)

![]() ;

(3.60)

;

(3.60)

![]() .

(3.61)

.

(3.61)

В отличие от

одномерного случая, выполнение свойств

(3.57) - (3.61) для некоторой функции

![]() не

гарантирует, что эта функция является

функцией распределения некоторой

многомерной случайной величины.

не

гарантирует, что эта функция является

функцией распределения некоторой

многомерной случайной величины.

Многомерные случайные величины, так же, как и одномерные, могут быть дискретными (когда наборы возможных значений образуют конечное или счётное множество) или непрерывными (когда множество наборов возможных значений несчётно).

Всюду ниже в данном параграфе будут рассматриваться двумерные случайные величины.

Вероятность попадания двумерной случайной величины в полуоткрытый прямоугольник равна

![]() (3.62)

(3.62)

![]() .

.

Если дополнительно

к условиям (3.57) - (3.61) потребовать от

функции

![]() неотрицательности

величины

неотрицательности

величины

![]()

для любых

![]() таких,

что

таких,

что

![]() ,

то тогда эта функция обязательно будет

являться функцией распределения

некоторой двумерной случайной величины.

,

то тогда эта функция обязательно будет

являться функцией распределения

некоторой двумерной случайной величины.

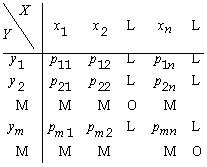

Двумерные дискретные случайные величины удобно задавать с помощью таблиц распределения

.

(3.63)

.

(3.63)

В такой таблице

заголовки столбцов

![]() соответствуют

всем возможным значениям первой

компоненты

соответствуют

всем возможным значениям первой

компоненты

![]() ,

а названия строк

,

а названия строк

![]() -

всем возможным значениям второй

компоненты

-

всем возможным значениям второй

компоненты

![]() .

При этом в клетку, находящуюся в

.

При этом в клетку, находящуюся в

![]() -й

строке и в

-й

строке и в

![]() -м

столбце, записывается значение вероятности

-м

столбце, записывается значение вероятности

![]() .

Естественно,

.

Естественно,

![]() .

(3.64)

.

(3.64)

Функция распределения двумерной дискретной случайной величины равна

![]() .

(3.65)

.

(3.65)

Законы распределения каждой из компонент такой двумерной случайной величины (так называемые маргинальные законы распределения) восстанавливаются по таблице распределения (3.63) при помощи формул

![]() .

(3.66)

.

(3.66)

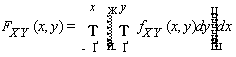

Двумерная случайная величина называется абсолютно непрерывной, если её функция распределения может быть представлена в виде

,

(3.67)

,

(3.67)

при этом функция

![]() называется

плотностью распределения двумерной

случайной величины

называется

плотностью распределения двумерной

случайной величины![]() .

.

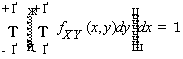

Плотность распределения абсолютно непрерывной двумерной случайной величины обладает следующими свойствами:

для всех

![]() :

:![]() ;

(3.68)

;

(3.68)

,

(3.69)

,

(3.69)

причём любая функция, обладающая этими свойствами (3.68) - (3.69), является плотностью распределения некоторой абсолютно непрерывной двумерной случайной величины.

Если функция

распределения абсолютно непрерывной

двумерной случайной величины

имеет

смешанную частную производную

![]() ,

то плотность распределения

равна

этой частной производной:

,

то плотность распределения

равна

этой частной производной:

![]() .

(3.70)

.

(3.70)

Если абсолютно непрерывная двумерная случайная величина имеет плотность , то одномерные случайные величины и также являются абсолютно непрерывными, и их плотности можно рассчитать по формулам

.

(3.71)

.

(3.71)

Свойство (3.71)

справедливо только для двумерных

абсолютно непрерывных случайных

величин. В случае

![]() это

свойство выглядит существенно иначе.

это

свойство выглядит существенно иначе.

Условное математическое ожидание

Между случайными

величинами может существовать

функциональная зависимость. Например,

если

![]() —

случайная величина и

—

случайная величина и

![]() ,

то

,

то

![]() —

тоже случайная величина, связанная с

—

тоже случайная величина, связанная с

![]() функциональной

зависимостью. В то же время между

случайными величинами может существовать

зависимость другого рода, называемая

стохастической. В разделе, посвященном

условным распределениям уже обсуждалась

такая зависимость. Из рассмотренных

там примеров ясно видно, что информация

о значении одной случайной величины

(одной компоненты случайного вектора)

изменяет распределение другой случайной

величины (другой компоненты случайного

вектора), а это может, вообще говоря,

изменить и числовые характеристики

случайных величин.

функциональной

зависимостью. В то же время между

случайными величинами может существовать

зависимость другого рода, называемая

стохастической. В разделе, посвященном

условным распределениям уже обсуждалась

такая зависимость. Из рассмотренных

там примеров ясно видно, что информация

о значении одной случайной величины

(одной компоненты случайного вектора)

изменяет распределение другой случайной

величины (другой компоненты случайного

вектора), а это может, вообще говоря,

изменить и числовые характеристики

случайных величин.

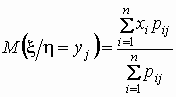

Математическое ожидание, вычисленной по условному распределению, называется условным математическим ожиданием.

Для двумерного

дискретного случайного вектора

![]() с

распределением

с

распределением

|

|

|

... |

|

|

|

|

... |

|

|

|

|

... |

|

... |

... |

... |

... |

... |

|

|

|

... |

|

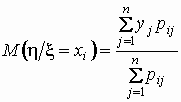

условное

математическое ожидание случайной

величины

при

условии, что случайная величина

![]() принимает

значение

принимает

значение

![]() ,

вычисляется по формуле

,

вычисляется по формуле

.

.

Аналогично, условное

математическое ожидание случайной

величины

при

условии, что случайная величина

принимает

значение

![]() ,

равно

,

равно

.

.