52. Экономическая политика при фиксированном обменном курсе

При установлении фиксированного обменного курса Центральный банк обязуется покупать или продавать национальную валюту по заранее определенной цене, выраженной в иностранной валюте. Для проведения такой политики Центральному банку необходимо располагать определенным запасом национальной валюты (которую можно напечатать) и иностранной валюты (которая должна быть накоплена в результате совершения соответствующих сделок).

При установлении фиксированного обменного курса единственной целью кредитно-денежной политики становится поддержание его на объявленном уровне. Для иллюстрации механизма регулирования предложения денег посредством установления фиксированного курса валют приведем пример.

Представим, что обменный курс рубля установлен (фиксирован) на уровне 50 руб. за 1 долл., однако равновесным при соответствующем предложении национальной валюты является курс в 60 руб. за 1 долл., т. е. на 10 руб. ниже. Это создает благоприятные условия для получения прибыли в сфере валютных спекуляций: спекулянт может купить у государства, например, 100 долл. за 5000 руб., а затем продать их на финансовом рынке за 6000 руб., получив таким образом прибыль в 1000 руб. Принципиальная схема арбитража представлена на рис. 13.8.

Полученные при этом Центральным банком рубли автоматически уменьшают предложение национальной валюты (рублей). Соответственно кривая ЬМ сдвигается влево, и равновесный обменный курс национальной валюты повышается.

Сокращение предложения национальной валюты будет продолжаться до тех пор, пока равновесный обменный курс не достигнет объявленного -фиксированного (рис. 13.9).

Теперь рассмотрим противоположный случай, когда объявленный фиксированный курс составляет 50 руб. за 1 долл., а равновесный - 40 руб., т. е. выше на 10 руб. В этом случае спекулянт может получить прибыль, купив на рынке, например, 100 долларов за 4000 руб. и продав их Центральному банку за 5000 руб. Прибыль спекулянта, так же как и в предыдущем случае, составит 1000 руб. Однако в противоположность рассмотренной выше ситуации, выплаченные спекулянту рубли автоматически увеличивают предложение национальных денежных знаков. Соответствующая вышесказанному схема валютного арбитража представлена на рис. 13.10.

Рис. 13.9. Валютная интервенция Центрального банка при регулировании заниженного обменного курса

Результатом арбитража, проиллюстрированного на рис. 13.10, будет сдвиг линии ЬМ вправо с соответствующим понижением равновесного обменного курса рубля. Предложение национальной валюты будет увеличиваться до тех пор, пока равновесный обменный курс не снизится до объявленного фиксированного уровня (рис. 13.11).

Итак, если официальный фиксированный курс национальной денежной единицы завышен, то стремление Центрального банка удержать отечественную валюту от удешевления приведет к сокращению валютных резервов. Если действия Центрального банка вызовут истощение запасов валютных резервов, то он не сможет удержать валютный курс от падения, что станет причиной девальвации, т. е. установления официального обменного курса на более низком уровне. И наоборот, если фиксированный курс национальной валюты занижен, то интервенции Центрального банка, направленные на удержание отечественной валюты от удорожания, будут способствовать накоплению валютных резервов.

Рис. 13.11. Валютная интервенция Центрального банка при регулировании завышенного обменного курса которые на протяжении длительного периода неизбежны, реальный обменный курс может измениться, даже если номинальный обменный курс зафиксирован. Поэтому в долгосрочном периоде фиксирование номинального обменного курса не влияет на реальные экономические переменные (процессы), в том числе, и на реальный обменный курс. Такая политика может повлиять в этом случае лишь на предложение денег и уровень цен в стране. Однако в краткосрочной модели при неизменных ценах фиксирование номинального обменного курса равнозначно фиксированию курса реального.

Основные последствия проведения экономической политики в условиях фиксированного обменного курса будут следующими.

Бюджетно-налоговая политика. При проведении, например, стимулирующей (экспансионистской) бюджетно-налоговой политики смещение кривой 18 вправо, создаст условия для роста обменного курса. В частности, осуществление такой политики приведет к росту внутренней процентной ставки, что стимулирует приток капитала в страну и образование положительного сальдо движения капитала и в целом платежного баланса. Приток капитала в страну порождает тенденцию к росту обменного курса национальной валюты.

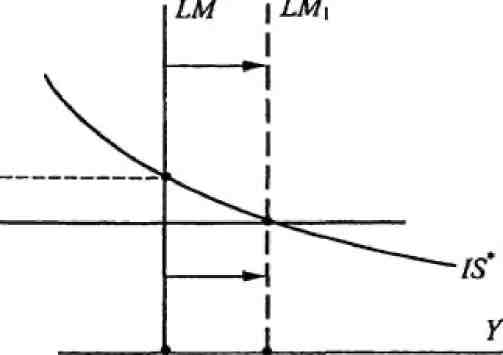

Денежно-кредитная политика. При осуществлении расширительной денежно-кредитной политики, например, с помощью покупки государственных облигаций у населения кривая ЬМ начнет сдвигаться вправо (рис. 13.13), обусловливая падение рыночного обменного курса национальной валюты (при соответствующем росте рыночного курса иностранных валют). Действительно, увеличение предложения денег приводит к снижению внутренней процентной ставки, а следовательно, к оттоку капитала из страны. Отток же капитала и возникающий в результате этого дефицит платежного баланса увеличивают спрос на иностранную валюту, в результате обменный курс национальной валюты понижается.

Если Центральный банк стремится поддерживать курс национальной валюты на фиксированном уровне, то он будет проводить валютные интервенции: продавать иностранную валюту и покупать отечественную. В результате денежная масса будет сокращаться. Это означает, что линия ЬМ} сдвинется влево до своего исходного состояния ЬМ . По мере уменьшения объема денежной массы ставка процента повышается, и отток капитала при выполнении условия / = / прекращается. Все увеличение денежной массы, происшедшее в результате осуществления в экономической системе расширительной монетарной политики, "уходит" в этом случае через платежный баланс, не оказывая никакого влияния на уровень национального дохода.