5.2. Модель Леонтьева «Затраты-выпуск»

Подставляя

технологические коэффициенты

![]() в

(5.1) для каждой отрасли получаем балансовое

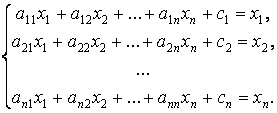

соотношение

в

(5.1) для каждой отрасли получаем балансовое

соотношение

С помощью технологической матрицы

эту систему уравнений можно написать в векторной форме:

|

(5.2) |

Уравнение

(5.2)где A - постоянная технологическая

матрица,

-

известный вектор спроса,

-

неизвестный вектор выпуска, называется

моделью Леонтьева. Интерпретируя

выражение

![]() как

затраты, эту систему часто называют

моделью «Затраты-выпуск».

как

затраты, эту систему часто называют

моделью «Затраты-выпуск».

Модель Леонтьева призвана ответить на вопрос: можно ли в условиях данной технологии удовлетворить конечный спрос? Ответ на этот вопрос сводится к существованию решения системы

относительно

переменных

![]() .

Условия существования и единственности

решения такой системы хорошо известны

из курса алгебры. Однако здесь речь идет

о решении этой системы, имеющем подходящий

экономический смысл. А именно, все

элементы модели Леонтьева по их

определению являются неотрицательными

величинами, в том числе переменные

.

Условия существования и единственности

решения такой системы хорошо известны

из курса алгебры. Однако здесь речь идет

о решении этой системы, имеющем подходящий

экономический смысл. А именно, все

элементы модели Леонтьева по их

определению являются неотрицательными

величинами, в том числе переменные

![]() .

Поэтому мы должны говорить о существовании

неотрицательных решений системы (5.2)

.

Поэтому мы должны говорить о существовании

неотрицательных решений системы (5.2)

Определение 5.1.

Модель Леонтьева называется продуктивной,

если система (5.2)имеет неотрицательное

решение

![]() .

.

Перепишем систему (5.2) в виде

![]() .

Тогда

.

Тогда

![]() или

или

|

(5.3) |

где

E - единичная

![]() -матрица.

Теперь видно, что существование

неотрицательного решения системы (5.2)

определяется существованием невырожденной

матрицы

-матрица.

Теперь видно, что существование

неотрицательного решения системы (5.2)

определяется существованием невырожденной

матрицы

![]() ,

обратной к матрице

,

обратной к матрице

![]() .

.

Напомним,

что матрица

![]() называется

невырожденной, если она имеет

обратную матрицу

называется

невырожденной, если она имеет

обратную матрицу

![]() ,

определяемую условиями

,

определяемую условиями

![]() .

Матрица B является невырожденной в

том и только в том случае, если

.

Матрица B является невырожденной в

том и только в том случае, если

![]() ,

где

,

где

![]() -

детерминант (определитель) матрицы B.

Обратная матрица

существует

и неотрицательна, если все главные

миноры матрицы B положительны

(условие Хокинса-Саймона):

-

детерминант (определитель) матрицы B.

Обратная матрица

существует

и неотрицательна, если все главные

миноры матрицы B положительны

(условие Хокинса-Саймона):

Для того чтобы применить эти условия существования и невырожденности к матрице , приведем ряд дополнительных построений.

Система (5.2) является частным случаем

(при

![]() )

более общей системы

)

более общей системы

|

(5.4) |

где

![]() .

Рассмотрим следующую, связанную с

уравнением (5.4)систему

.

Рассмотрим следующую, связанную с

уравнением (5.4)систему

|

(5.5) |

где

![]() -

матрица с элементами

-

матрица с элементами

|

(5.6) |

Если

![]() для

всех i,j , то систему (5.4)можно

преобразовать в (5.5) положив

для

всех i,j , то систему (5.4)можно

преобразовать в (5.5) положив

![]() ,

где

,

где

![]() -

символ Кронекера. Обратно, система (5.5)

может быть преобразована в (5.4). Для этого

нужно взять достаточно большое

положительное число

-

символ Кронекера. Обратно, система (5.5)

может быть преобразована в (5.4). Для этого

нужно взять достаточно большое

положительное число

![]() и

положить

и

положить

![]() .

Отсюда

.

Отсюда

, причем . |

(5.7) |

Следовательно, если мы найдем условия существования неотрицательного решения системы (5.5), то тем самым докажем продуктивность модели Леонтьева, получаемой из (5.4) при .

Справедливы следующие утверждения.

Теорема 5.1. Матрица D системы (5.5), элементы которой удовлетворяют условиям (5.6), неотрицательно обратима тогда и только тогда, когда уравнение (5.5) имеет неотрицательное решение (т.е. продуктивно).

(Квадратная

матрица D называется неотрицательно

обратимой, если она невырожденна и ее

обратная матрица

![]() неотрицательна).

неотрицательна).

Теорема 5.2. Уравнение (5.5) продуктивно тогда и только тогда, когда матрица удовлетворяет условию Хокинса-Саймона, т.е. все главные ее миноры положительны.

Из

приведенных утверждений следует, что

необходимым и достаточным условием

продуктивности модели Леонтьева

(5.2)является существование неотрицательно

обратимой матрицы

,

т.е. чтобы матрица

была

невырожденна (![]() )

и чтобы обратная матрица

)

и чтобы обратная матрица

![]() была

неотрицательна.

была

неотрицательна.

Важным следствием модели Леонтьева являются результаты, получаемые с применением двойственной к ней модели

|

(5.8) |

где

![]() -

транспонированная матрица А. Уравнению

(5.8)можно придать смысловую стоимостную

окраску. Действительно, p

- можно интерпретировать как вектор цен

продуктов отраслей, v

- как вектор добавленной стоимости (т.е.

прибавка к стоимости товара после ее

производства) на единицу выпуска,

-

транспонированная матрица А. Уравнению

(5.8)можно придать смысловую стоимостную

окраску. Действительно, p

- можно интерпретировать как вектор цен

продуктов отраслей, v

- как вектор добавленной стоимости (т.е.

прибавка к стоимости товара после ее

производства) на единицу выпуска,

![]() -

как вектор суммы издержек на единицу

выпуска. Тогда разность

-

как вектор суммы издержек на единицу

выпуска. Тогда разность

![]() есть

вектор чистого дохода от единицы выпуска.

Этот чистый доход и приравнивается

добавленной стоимости

есть

вектор чистого дохода от единицы выпуска.

Этот чистый доход и приравнивается

добавленной стоимости

![]() .

.

Существование решения двойственного уравнения (5.8) относительно вектора цен связано опять с неотрицательностью всех его элементов.

Если уравнение (5.8) имеет неотрицательное

решение

![]() ,

то двойственная модель Леонтьева

называется прибыльной. Это

свойство является двойственным к понятию

продуктивности модели Леонтьева в том

смысле, что выполнение одного из свойств

влечет справедливость другого. Данное

положение является следствием наличия

тесной математической связи между

взаимно двойственными уравнениями

(5.2) и (5.8). Действительно, рассмотрим

«двойственные» к (5.4) и (5.5) уравнения

,

то двойственная модель Леонтьева

называется прибыльной. Это

свойство является двойственным к понятию

продуктивности модели Леонтьева в том

смысле, что выполнение одного из свойств

влечет справедливость другого. Данное

положение является следствием наличия

тесной математической связи между

взаимно двойственными уравнениями

(5.2) и (5.8). Действительно, рассмотрим

«двойственные» к (5.4) и (5.5) уравнения

|

(5.9) |

|

(5.10) |

такие

что (5.8) является частным случаем (при

)

уравнения (5.9), а (5.9)и (5.10), как и (5.4) и

(5.5), взаимно преобразуемы друг в друга.

Тогда для матрицы

![]() справедливы

утверждения, аналогичные теоремам 5.1 и

5.2, а также следующая теорема.

справедливы

утверждения, аналогичные теоремам 5.1 и

5.2, а также следующая теорема.

Теорема 5.3. Для того чтобы модель Леонтьева (5.2) была продуктивной, необходимо и достаточно, чтобы двойственная к ней модель (5.8) была прибыльной.