3)Нейтральное отношение к риску

Основным критерием выбора для нейтрального к риску лица будет математическое ожидание выигрыша. Если оно положительно, проект будет реализован, если отрицательно – отвергнут. Мотивы рисковать или ,напротив, опасаться риска при такой жизненной позиции отсутствуют. Это пресуще абстрактным теоретическим моделям, а также кабинетам аналитиков в разнообразных страховых компаниях, больших инвестиционных фондах и т.п., где риск- повседневная ситуация и где с компьютерной точностью вычисляются вероятности всех исходов.

2 особенности нейтрального к риску, “компьютерно-бесстрастного” анализа:

Чтобы быть корректным, определение математического ожидания выигрыша фирмой должно включить не только прогноз ожидаемых доходов, но и учет безвозвратных издержек. Ведь именно они будут утрачены при провале проекта. При прочих равных условиях предпочтение следует отдать бизнесу с незначительными безвозвратными издержками, которые позволяют в случае неудачи выйти из дела с небольшими потерями.

При “нейтральном” анализе проекта менеджер обязательно должен учитывать наличие риска как в случае принятия решения, так и в случае его отклонения.

52.Выбор уровня риска фирмой (отказ от рисков, самострахование, распределение рисков, объединение рисков).

Высокие риски способны принести значительную прибыль, но одновременно грозят немалыми убытками вплоть до банкротства. Низкие риски обычно оборачиваются стабильным, но малоприбыльным производством, что в условиях жесткого соперничества с конкурентами в конечном счете также может привести к разорению ( вспомним, что для финансирования инвестиций нужны прибыли!)

Фирма должна обеспечить минимизацию своих потерь даже в случае наступления самого неблагоприятного исхода. Нужно научиться управлять риском.

Методы управления риском не ведут к уменьшению его величины, но уменьшают негативные последствия риска для данной фирмы в случае наступления неблагоприятного исхода.

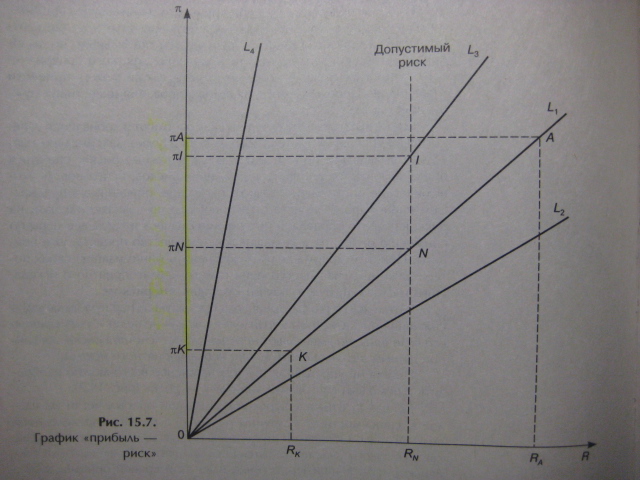

Проблему управления риском нагляднее всего можно изобразить с помощью диаграммы “прибыль-риск”.

Кривая L1 отражает уровни ожидаемой прибыльности(п) сделок в зависимости от величины риска (R) в рамках определенного вида бизнеса. В какую же сделку решит вкладывать средства предпринимать :в осторожную ( точка К), рискованную (А) или умеренную (N)?

Выбор уровня риска

Предпринимательские риски принято подразделять на низкие(малые), допустимые, высокие и критические. В зоне низких рисков фирму в худшем случае ожидает недополучение запланированной прибыли. В зоне допустимых рисков можно остаться без прибыли вообще или понести некоторый убыток. Высокие риски означают возможные потери всех инвестированных в данный проект средств. В зоне критического риска фирме угрожает банкротство, она рискует всем собственным капиталом.

Для определения уровня риска существует коэффициент риска

=

= отношение максимально возможной суммы

убытков к величине собственных средств

фирмы, где

– коэффициент риска, Y

– максимально возможная сумма убытка,

C

– объем собственных средств.

отношение максимально возможной суммы

убытков к величине собственных средств

фирмы, где

– коэффициент риска, Y

– максимально возможная сумма убытка,

C

– объем собственных средств.

По практике: 0-0,3 – низкий риск, 0,3-0,5 –средний(допустимый)риск, 0,5-0,7-высокий риск, выше 0,7 – критический для фирмы риск.

Отказ от рисков

Отказаться

от всех сделок, предполагающих неприемлемо

высокий риск. В нашем примере, в частности,

это значит, что самая прибыльная сделка

A

должна быть отвергнута как слишком

рискованная ( >

>

).

).

В принципе рисков в бизнесе избежать нельзя, но отказаться от чрезмерного или не поддающегося надежной оценке риска в конкретной сделке вполне можно и разумно. Если же принято решение о целесообразности сделки, то самое время выбрать конкретный метод или несколько методов минимизации возможных потерь.

Предотвращение убытков

Желательно начинать с предотвращения убытков. Суть данного метода состоит в тщательной подготовке сделки с использованием всех способов уменьшения риска. Должен быть применен весь арсенал методов уменьшения экономического риска.

Самострахование

Изучение возможности полного или частичного самострахования сделки. Самострахование есть не что иное, как принятие рисков на себя, предполагающее покрытие возможного ущерба за счет текущих денежных доходов или с помощью резервного фонда. В удачные периоды фирма накапливает резервы, чтобы в тяжелые времена убытки не привели к банкротству. Самострахование повышает порог допустимого риска( сдвигает соответствующую вертикаль на графике вправо).

Самострахование, бесспорно, является самым дешевым ( за исключением разве что отказа от рисков) способом борьбы с рисками. В основном этот метод оправдывает себя, если вероятность негативного исхода и (или) сумма возможного убытка невелики.

Экономичность этого метода оборачивается омертвлением капитала. Фирмы вынуждена держать в резерве немалые средства. (Не пускает их в оборот, деньги не работают).

Несмотря на недостатки, самострахование в той или иной степени применяется всеми без исключения фирмами. В процессе финансово-хозяйственной деятельности могут возникнуть неспрогнозированные, невыявленные, непросчитанные и вообще случайные риски. Спасает от них только резервный фонд.

Распределение и объединение рисков

Комплекс методов, связанных с распределением или объединением рисков.

Сущность распределения риска состоит в его разделении между несколькими хозяйствующими субъектами. Примерами распределения риска могут служить страхование, контрактное разделение риска, поручительство, факторинг.

Объединение риска предполагает одновременное проведение нескольких не связанных между собой (независимых) рискованных сделок. Примерами объединения рисков могут служить соглашения о взаимопомощи предприятий-партнеров, деятельность страховых компаний, венчурных фондов и банков.

Страхование

Самым широко используемым и одновременно традиционным методом распределния риска является страхование. Суть этого метода состоит в том, что предприниматель берет в качестве партнера по сделке страховую компанию и перекладывает на нее (после заключения соответствующего договора и уплаты страховых взносов) некоторые из ожидаемых рисков (страхует их).В итоге сделка, являющаяся без страхования недопустимо рискованной, после страхования вполне может стать приемлемой по риску.

(на графике застрахованная сделалка – точка l на кривой L3)

Пользоваться услугами страховой компании особенно рекомендуется в случаях, когда вероятность наступления неблагоприятного исхода невелика или умеренна, но размер возможного ущерба достаточно велик. И ,конечно, нужно обратиться к страховщику, если фирме угрожают критические риски( > 0,7).

Иногда случается и так, что риски и величина возможного ущерба слишком велики даже для страховой компании. Тогда она, в свою очередь желая облегчить груз ответственности по рискам, обращается в перестраховочную компанию – специфическую структуру, готовую за определенное вознаграждение взять на себя часть рисков.

В России введено обязательное медицинское страхование и обязательно страхование гражданской ответственности водителей автотранспортных средств; обсуждается закон об обязательном страховании недвижимости.

Введение обязательного страхования отражает стремление государства убрать с рынка безответственных субъектов, не способных из своих средств покрыть ущерб, но ведущих дело на авось и тем самым подвергающих риску всех, кто с ними сотрудничает.

В основном страхуются просчитываемые риски, т.е. те, для которых имеется статистическая закономерность реализации и может быть определена вероятность возникновения материальных потерь.

Контрактное разделение риска

Контрактное разделение риска в отличие от страхования считается формально безвозмездной формой передачи риска. Фирма разделяется риски между собой и контрагентами не специальным соглашением, а в ходе подготовки сделки и заключения контракта.

Поручительство и факторинг

Примерами разделения рисков на возмездной основе могут служить договор поручительства и его разновидность – банковская гарантия, а так же договор факторинга.

Давая поручительство (или гарантию) за фирму и обещая полностью или частично выполнить обязательства, ненадлежащим образом выполненные ею, третья сторона – поручитель – несет вместе с фирмой солидарную ответственность по рискам.

Операцией факторинга называется продажа фирмой своих платежных требований к контрагенту по сделке коммерческому банку. Если у фирмы есть основания ожидать задержки платежей за поставленную продукцию или же вообще сомневаться в реальности погашения задолженности партнером, она обращается в банк с предложением купить у нее это ожидаемое поступление средств. Банк соглашается, принимая на себя риск неуплаты или риск «делькредере» (как принято говорить на профессиональном арго).

Объединение рисков партнеров

Под объединением рисков партнеров понимается привлечение фирмой к проблеме управления рисками своих партнеров по бизнесу, заинтересованных в стабильности и успехе ее начинаний. В качестве таких дружеских структур рассматриваются прежде всего партнеры по финансово-промышленной группе и по объединениям с меньшей степенью интеграции – консорциумам, ассоциациям и др. В свою очередь, сама фирма принимает встречные обязательства. Когда рисковый случай происходит у предприятий-партнеров, фирма в рамках соглашения о взаимопомощи предоставляет им свои резервы. Совместно управляя риском, фирмы-партнеры разделяют между собой не только возможные убытки, но и прибыль.

Страховые компании, венчурные фонды, фирмы-гаранты |

Мы только что говорили о том, что факторинг снимает риск неплатежа партнеров по сделкам с фирмы и передает его банку. Но почему банк соглашается принять этот риск? Дело в том, что банк, в отличие от фирмы, для которой крупный неплатеж сродни разорению, является крупной структурой с солидными финансовыми возможностями. Скажем, он одновременно занимается факторингом по 100 сделкам. Очевидно, что, если долги приобретаются банком не без разбора, а только те, вероятность погашения которых реальна, то по большинству из этой сотни контрактов деньги поступят. К тому же, фирмы заключившие договор факторинга, заплатят ему за услуги. Все эти доходы позволят банку достаточно долгое время ожидать платежа по тем долгам, которые действительно окажутся проблемными. Он получит их некоторое время спустя вместе с неустойкой, либо дождется решения арбитражного суда и передачи имущества должника в связи с его банкротством.

Точно также объединяет риски страховая компания. Пусть, из 1000 автомобилей в год в среднем разбивается один. Тогда достаточно взять с каждого из автовладельцев страховые взносы в таком размере, чтобы суммарный сбор со всех застраховавшихся покрыл бы стоимость единственной погибшей машины и плюс к этому обеспечил бы страховой фирме известную прибыль. Именно объединение большого числа рисков делает их сравнительно безопасными: все 1000 машин одновременно не разобьются ни при каких условиях.

Еще одной разновидностью подобного «бизнеса на объединении рисков» являются венчурные (рисковые) фонды. Они дают свои деньги нескольким первопроходцам, вроде изобретателей упомянутой сотовой связи, с таким расчетом, чтобы один единственный успешный проект смог покрыть издержки по всем неудачным.

Диверсификация риска

Диверсификация риска является, пожалуй, наиболее сложным и интересным, требующим высокого профессионализма методом управления риском. Она представляет собой использование в хозяйственной практике экономико-математического понятия «отрицательная корреляция» или «разнонаправленное развитие».

Формируя комплекс осуществляемых сделок, целесообразно ориентироваться на отрицательно коррелированные исходы, то есть выбирать инвестиционные объекты с прямо противоположными условиями прибыльности. Грамотно осуществленная диверсификация риска служит залогом стабильного и прибыльного бизнеса. При формировании портфеля ценных бумаг проблеме диверсификации риска уделяется особо серьезное внимание. «правило пяти пальцев». Оно гласит, что для формирования оптимального портфеля из каждых пяти акций одна должна быть малорисковая, три – с нормальным, допустимым риском, а еще одна – высокорисковая, но и высокодоходная.

Хеджирование рисков

разновидность диверсификации риска, получившая название хеджирования. В этом случае отрицательная корреляция исходов достигается с помощью заключения параллельных сделок. Причем условия параллельной сделки специально подбираются таким образом, чтобы в случае убытка по основной (хеджируемой) сделке параллельная сделка автоматически приносила прибыль. Существует немало способов хеджирования рисков, но основными, наиболее употребительными являются опционы, фьючерсы и сделки своп.

Например, фьючерс представляет собой контракт на покупку или продажу валюты или ценных бумаг по курсу сегодняшнего дня, но с поставкой и оплатой соответствующих ценностей через определенный период времени.

Управление рисками и предпринимательская бдительность

В заключение анализа управления рисками подчеркнем, что оно является столь же важным параметром деятельности фирмы, как и установление цен на продукцию, выборассортимента или целевого уровня качества. Как и с ценами или качеством продукции здесь действует тенденция падения прибыли до уровня безубыточности. |

55.Понятие и цели фирмы.

Четыре подхода к анализу фирмы:

Фирма является коммерческой, т.е. ориентированной на получение прибыли, организацией. Фирма – это организация, концентрирующая и использующая ресурсы для производства товаров и (или) услуг с целью получения прибыли.

Фирма является коллективом работников, организационно способным решать поставленные перед ним задачи.

Фирма является ассоциацией независимых субъектов рынка, преследующих взаимно согласованные цели. Фирма – компромисс интересов всех ее участников.

Фирма является жизнеспособным рыночным институтом. Фирма- система контрактов, обеспечивающая минимизацию трансакционных издержек, т.е. как форма ведения бизнеса, наиболее приспособленная к рыночным условиям.

В реальной фирме все четыре стороны ее природы сосуществуют и либо взаимно дополняют друг друга, либо взаимно препятствуют осуществлению.

Альтернативой краткосрочной максимизации прибыли в качестве цели деятельности фирмы выступают три группы возможных мотивов ее поведения:

Целью деятельности фирмы может являться прибыль, но в ином понимании, чем максимизация краткосрочной прибыли (например, получение удовлетворительной прибыли, максимизация долгосрочной прибыли, максимизация капитализации)

Целью деятельности фирмы бывает также увеличение размеров бизнеса (в разных конкретных пониманиях: максимизация дохода (TR), рыночной доли, темпов роста)

Фирма может не иметь единой цели, ее цель является результатом компромисса между целями основных группировок, формирующих ее поведение.

Получение удовлетворительной прибыли

Цель строгой максимизации прибыли, т.е. получения самого большого из всех ее возможных объемов, плохо сочетается с деятельностью фирмы в условиях риска и неопределенности. Ведь каков он, этот “самый большой из всех возможных” размер прибыли, достоверно определить просто нельзя.

Поэтому Герберт Саймон предложил считать, что фирмы скорее стремятся к получению “удовлетворительной”, а не “максимальной” прибыли. Зачастую руководители не склонны скрупулезно и детально изучать каждую возможность в ходе поиска самой прибыльной альтернативы. В крупных акционерных компаниях собственники фирмы чаще всего ориентируются именно на достижение “удовлетворительной” прибыли, например хотят, чтобы она было не ниже среднеотраслевого уровня. Ведь какой максимум потенциально был достижим, знают ( или, точнее, догадываются) только сами менеджеры.

Максимизация долгосрочной прибыли

Другим возможным уточнением концепции получения прибыли как цели деятельности фирмы является использование в качестве параметра оценки не ее краткосрочной величины, а долгосрочного объема. Пример автомобильные фирмы – лучше не укрывать инфу о бракованной партии машин, т.е. не подвергать риску репутацию фирмы – в долгосрочном плане мы выигрываем, но в краткосрочном нет, т.е. можно было утаить, не факт что кто-то на них разобьется или вина фирмы будет доказана.

Также стоимость акции зависит от величины будущих дивидендов, которые она обещает принести. Следовательно, чем выше долгосрочная прибыль( выплачиваемых дивидендов), тем выше стоимость каждой акции, тем выше и величина капитализации фирмы.

Максимизация дохода (выручки) и темпов его роста

Некоторые фирмы в качестве альтернативы максимизации прибыли отдают предпочтение максимизации получаемой ими выручки от реализации продукции (TR).

Рост выручки фирмы свидетельствует о ее жизнеспособности, о лояльном и доброжелательном отношении покупателей к ее продукции, о сохранении конкурентных позиций на рынке и возможности дальнейшего роста и развития.

Вслед за позитивными изменениями в деятельности фирмы продажи немедленно растут, тогда как увеличение прибыли может следовать со значительным отставанием (лагом). Цель обеспечения максимально быстрого роста часто смыкается с целью максимизации капитализации. Высокая капитализация многих фирм, действующих в сфере высоких технологий, базируется не на высоких современных прибылях, а на быстрых темпах роста продаж.

Максимизация доли рынка

Нередко стратегия развития фирмы бывает связана не с максимизацией абсолютной величины выручки, а с ее относительным увеличением по сравнению с конкурентами, т.е. завоеванием определенной доли рынка. Стремление компании овладеть большей долей рынка продиктовано следующими соображениями:

Более высокая доля рынка служит индикатором способности фирмы эффективно конкурировать с соперничающими предприятиями

Обслуживая крупный сегмент рынка, фирма использует эффект маштаба – выгоду от увеличения объемов производства.

Положение признанного лидера рынка позволяет получать олигополистические или монополистические преимущества.

Выживание в долгосрочном плане

Способность неограниченно долго сохранять жизнеспособность может служить критерием конкурентоспособности предприятия. Особенно верно это для кризисных ситуаций. Нередко для этого приходится жертвовать как текущими, так и будущими прибылями. Возможен при преследовании этой цели и конфликт интересов менеджеров и акционеров. В случае закрытия фирмы менеджеры теряют работу. Поэтому они нередко стараются искусственно продлить существование бесперспективной фирмы, даже если этот “живой труп” давно не приносит никаких доходов и собственникам было бы правильней избавиться от него.

Компромисс интересов

Руководитель компании несет ответственность не только перед акционерами-собственниками, но и перед сотрудниками компании, покупателями, кредиторами, поставщиками, государством и обществом в целом. В данной ситуации довольно сложно учитывать интересы и требования всех перечисленных групп. Цель фирмы выглядит как сложный компромисс. Мы стремимся к получению наибольшей возможной прибыли при условии, что это не заставит нас снижать реальную заработную плата (в противном случае неизбежна забастовка и из-за нее все равно недополучение прибыли); что мы не войдем в прямой конфликт с органами защиты окружающей среды ( в противном случае неизбежны штрафы и из-за них снижение прибыли); что лучшие менеджеры будут иметь на нашей фирме не худшие условия работы, чем на конкурирующих фирмах.

Максимизация прибыли как аппроксимация комплекса целей

У фирмы может быть множество целей. Получение и (или) максимизация прибыли является лишь одной из них. Однако, несмотря на имеющееся разнообразие целей, экономической организации приходится разрабатывать иерархию, предполагающую их некую соподчиненность. При этом во главе иерархии целей у большинства компаний стоит все-таки прибыль. Прибыль является универсальным показателей бизнеса. Невозможно долго заниматься бизнесом, если он не приносит прибыль, и поэтому, если компания пытается удовлетворить еще какие-нибудь потребности, это обеспечивается прибылью.