Методы составления бюджетов

Наиболее распространенными методами составления бюджетов являются:

бюджетирование путем приращения

бюджетирование "с нуля".

▓ Бюджетирование путем приращения (Incremental Budgeting) – это составление бюджетов на основании фактических результатов, достигнутых в предыдущем периоде.

При таком подходе фактические показатели предыдущего периода корректируют с учетом ценовой и налоговой политики государства и других факторов. Преимуществом такого метода является простота, поскольку он не требует значительных затрат на расчеты.

Благодаря этому бюджетирование путем приращения получило значительное практическое распространение. Однако у этого метода есть существенный недостаток. Так, в процессе бюджетирования не анализируется эффективность затрат, а достигнутые результаты автоматически переносятся на следующий период.

В некоммерческих организациях такой подход может привести к тому, что бюджетным центрам, в которых наблюдается превышение бюджета, в следующем периоде могут быть предоставлены дополнительные ресурсы, а подразделениям, обеспечившим экономию средств, наоборот, сократят ассигнование.

▓ Бюджетирование "с нуля" (Zero Base Budgeting) – это метод бюджетирования, при котором менеджеры каждый раз должны обосновывать запланированные затраты так, как будто деятельность осуществляется впервые.

Бюджетирование "с нуля" требует от каждого бюджетного центра детального анализа деятельности для выявления неэффективных операций и выбора наиболее выгодных направлений использования ресурсов.

В отличие от бюджетирования через приращение, этот метод позволяет выявить проблемы и решить их на стадии планирования. Вместе с тем бюджетирование "с нуля" – подход более дорогой, поскольку требует значительных затрат времени и средств.

Выбор подхода к бюджетированию

Существует три основных подхода к организации процесса бюджетирования:

"сверху–вниз";

"снизу–вверх";

"комбинированный".

▓ Подход "сверху–вниз" (Тор–Down) означает, что высшее руководство компании полностью осуществляет процесс бюджетирования с минимальным привлечением менеджеров подразделений и отделов низшего уровня.

▓ Подход "снизу–вверх" (Bottom–Up) означает, что сначала руководители разных подразделений (отделов, участков, служб и др.) составляют бюджеты о деятельности, за которую они несут ответственность. Затем бюджеты последовательно обобщаются и координируются на более высоком уровне управления.

Например, руководители участков составляют бюджеты, которые затем обобщаются в бюджеты соответствующего цеха. В свою очередь, бюджеты цехов обобщаются в бюджеты завода. На основании бюджетов заводов составляют общий бюджет производства компании.

При таком подходе руководство компании отвечает главным образом за координацию бюджетного процесса и утверждение генерального (сводного) бюджета, а также усиливается влияние поведения и квалификации отдельных людей на бюджетный процесс. В частности, в практике нередкостны случаи применения "бюджетного зазора", т.е. завышения запланированных затрат или занижение запланированных доходов с целью обеспечения в будущем высоких показателей деятельности и гарантированного вознаграждения. В случае недостаточности знаний и опыта бюджетирования у руководителей низшего и среднего звена количество ошибок возрастает, что также снижает надежность бюджетов.

Исходя из этого, подход "снизу – вверх" применяют лишь в жестко централизованных организациях, или в небольших фирмах, где отсутствует значительная дистанция между главным руководством и операционными подразделениями, или в случае отсутствия у руководителей среднего и низшего звена необходимых знаний и опыта в разработке значительных бюджетов.

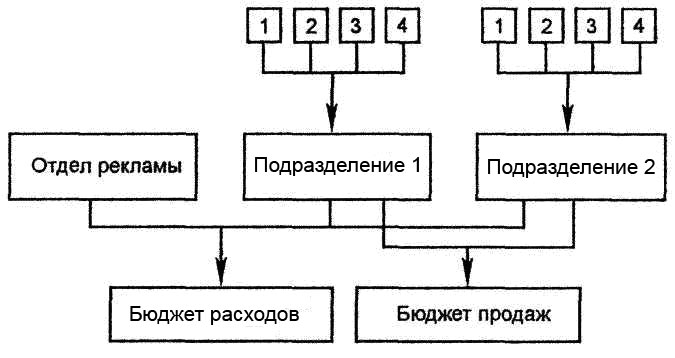

Рис.11.3. Фрагмент бюджетирования торговой компании методом "снизу–вверх"

Сравним подход "сверху–вниз" и подход "снизу–вверх" в таблице 11.2.

Таблица 11.2. Сравнение подходов к бюджетированию

Метод |

Преимущества |

Недостатки |

Подход "сверху–вниз" (Тор–Down) |

|

|

Подход "снизу–вверх" (Bottom–Up) |

|

|

▓ Комбинированный подход "снизу–вверх / сверху–вниз" (Bottom–Up / Top–Down), который на практике является более распространенным, обобщает и балансирует лучшие моменты двух рассмотренных подходов. При таком подходе высшее руководство издает общие директивы о целях компании, а руководители низшего и среднего звена готовят бюджеты, направленные на достижение целей компании.

В процессе составления и обобщения бюджетов проводится их обсуждение и согласование руководителями разных уровней. Согласованные бюджеты анализирует и координирует бухгалтер-аналитик. Он определяет соответствие запланированных затрат и имеющихся ресурсов, согласованность других показателей, составляет проформы финансовых отчетов. Таким образом, бухгалтер-аналитик играет очень важную роль в процессе бюджетирования, поскольку готовит исходные данные для планирования (информацию о результатах прошедшей деятельности), проверяет и обобщает подготовленные бюджеты, предоставляет необходимые консультации.

После утверждения общего бюджета высшим руководством предприятия бюджеты направляют в соответствующие подразделения, и они являются основанием для выполнения руководителями бюджетных центров.