11.3. Цели бюджетирования

Цели – это пункты следования, задачи – инструменты и подпункты следования, а бюджеты – карта дорог, ведущая к этим пунктам. Без целей компания не имеет направления стратегического развития, проблемы не предсказуемы, а результаты очень сложно оценить.

осуществление периодического планирования;

Разработка бюджетов обеспечивает периодическое планирование операций предприятия, позволяет предвидеть будущие проблемы и определить лучший путь усовершенствования стратегической цели. Если разные подразделения или менеджеры будут действовать отдельно, то шансов на достижение общей цели будет меньше.

обеспечение координации, кооперации и коммуникаций;

Бюджетирование позволяет избежать анархии, согласовать действия и интересы разных членов организации.

заставить менеджеров количественно обосновывать их планы;

Очень важным аспектом бюджетирования является то, что оно заставляет менеджеров количественно обосновывать их планы и взвешенно подходить к затратам, связанным с их выполнением. Менеджеры не всегда представляют цену своих решений. Бюджет способствует лучшему пониманию ими того, чего стоят определенные действия, и нахождению общего языка при оценке предложенных проектов.

обеспечение осмысления затрат, связанных с деятельностью предприятия;

В процессе составления бюджета у менеджера есть возможность сравнить затраты и выгоды альтернативных направлений действий, определить наиболее эффективный способ использования ресурсов.

создание основы для оценки и контроля исполнения;

Поскольку бюджеты отображают будущие операции фирмы, то по мере осуществления этих операций они превращаются в базу для оценки деятельности менеджеров. Запланированные изначально цели обычно являются лучшей базой для оценки текущих результатов деятельности компании, чем результаты предыдущих периодов. Информация о том, что продажи компании составили $100 млн. в этом году по сравнению с $80 млн. в прошлом, может и не означать, что компания сработала достаточно эффективно и достигла поставленной цели. Вполне вероятно, что в текущем году продажи должны были составить $110 млн.

мотивация работников на достижение цели организации;

Сравнение фактических результатов с запланированными, позволяет определить эффективность и результативность деятельности.

выполнение требований законов и контрактов.

11.4. Виды бюджетов

Существует несколько типов планов, которыми пользуются компании:

долгосрочные и стратегические планы

краткосрочные планы и бюджеты

Долгосрочные и стратегические планы уточняют цели компании и дают направление развития.

▓ Стратегический план (Strategic Plan) определяет общую цель компании. Некоторые финансовые аналитики не классифицируют стратегический план как один из бюджетов компании, поскольку он не имеет дела с определенным периодом времени и не генерирует прогнозные финансовые отчеты. В любом случае стратегический план приводит к долгосрочному планированию.

▓ Долгосрочные планы (Long-range Plan) координируются с бюджетами капитала (Capital Budget), которые детализируют планируемые вложения в средства производства, новые продукты и другие долгосрочные вложения.

Краткосрочное планирование и бюджетирование покрывает каждодневные операции. Менеджеры компании, озабоченные операционной деятельностью, могут быстро потерять направление стратегического развития. Точно также и менеджеры, озабоченные долгосрочным планированием, рискуют потерять контроль над оперативной деятельностью компании. «Золотой серединой», при которой менеджер не отклонится от намеченного курса и не выпадет из оперативного управления, является Генеральный бюджет.

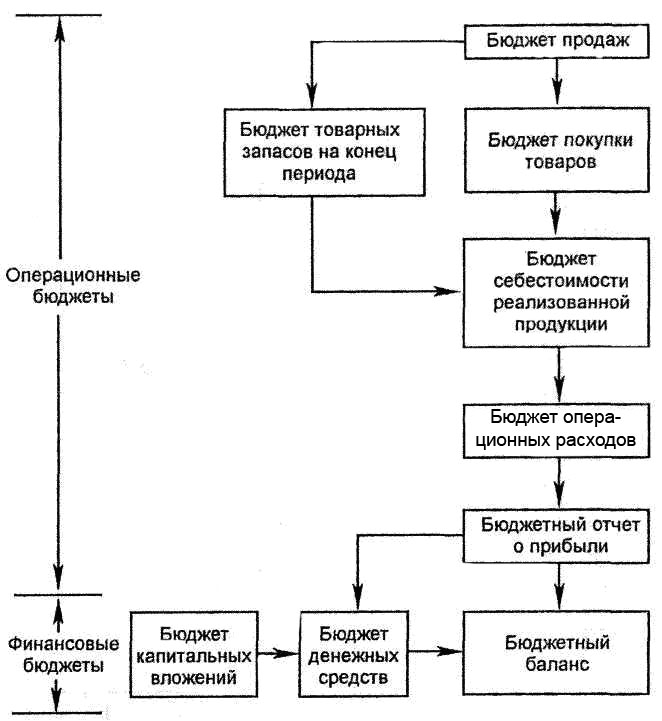

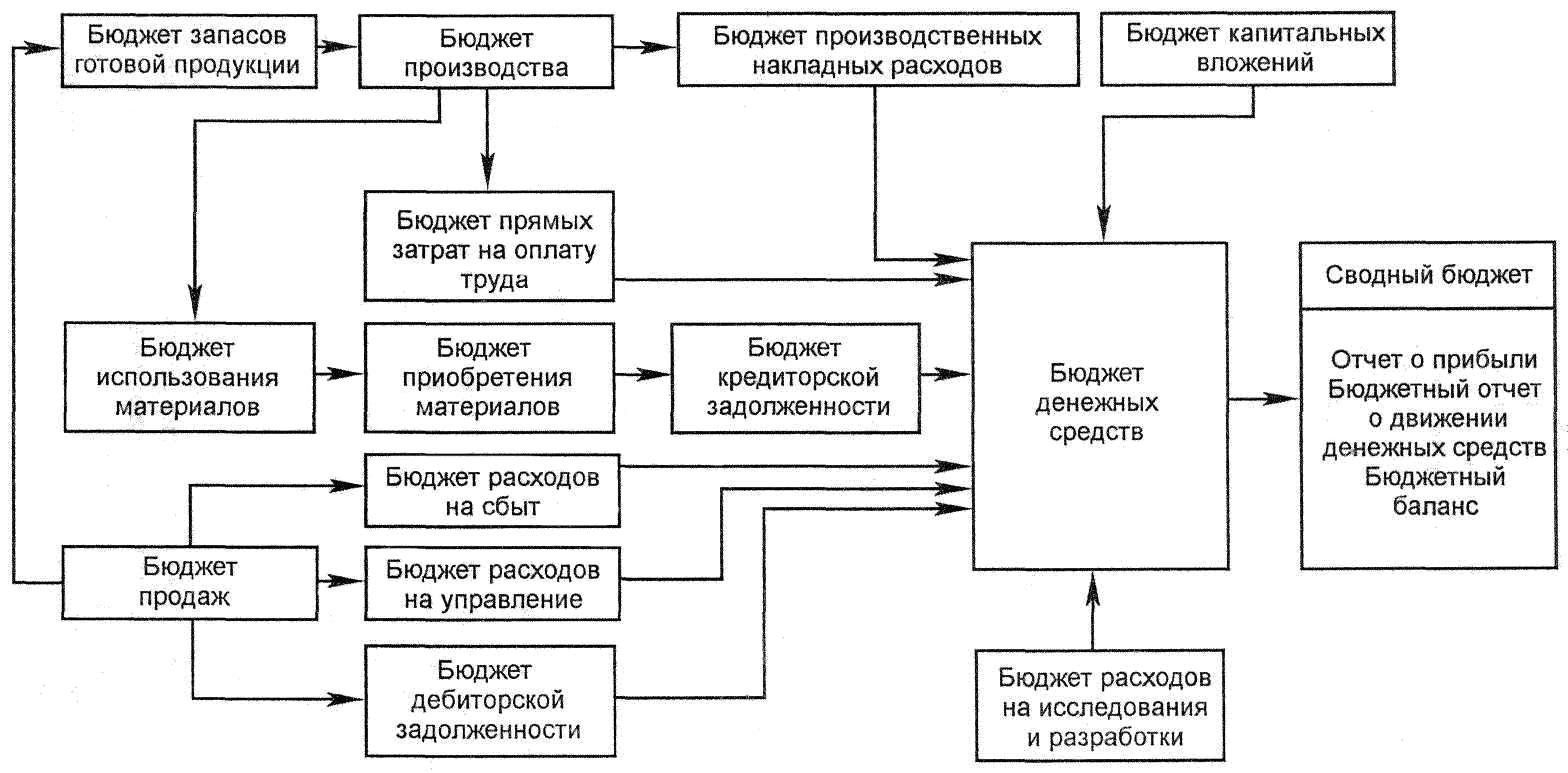

▓ Генеральный (сводный) бюджет (Master Budget) — это совокупность бюджетов, обобщающих будущие операции всех подразделений предприятия, необходимых для достижения поставленных стратегических. Он включает две группы бюджетов: операционные и финансовые (табл. 11.1, Рис.11.1-11.2).

▓ Операционные бюджеты (Operating Budgets) — это совокупность бюджетов затрат и доходов, которые обеспечивают составление бюджетного отчета о прибыли.

▓ Финансовые бюджеты (Financial Budgets) — это совокупность бюджетов, отображающая запланированные денежные потоки и финансовое состояние предприятия. Примерами финансовых бюджетов являются бюджет денежных средств и бюджетный баланс.

Таблица 11.1. Состав генерального бюджета

Генеральный бюджет |

|

Производственная компания |

Торговая компания |

|

|

Предварительный этап: Прогноз продаж |

|

|

|

|

|

|

|

Таким образом, генеральный бюджет:

суммирует запланированные действия всех подразделений компании: продаж, производства, расширения и финансирования.

устанавливает количественное выражение запланированным продажам, закупкам, производству, чистой прибыли, денежным средствам или любой другой цели, поставленной менеджментом. Осуществляется это посредством разработки прогнозных финансовых и вспомогательных отчетов.

По оценкам специалистов, из-за того, что предприятия не готовят годовые бюджеты, они теряют за год до 20% своих доходов. Чтобы избежать этих потерь, вы должны постоянно сравнивать бюджет с фактическими данными, анализировать отклонения, усиливать благоприятные и уменьшать неблагоприятные тенденции, совершенствовать методологию планирования.

Рис.11.1. Последовательность составления и взаимосвязь бюджетов торговой компании

Рис.11.2. Последовательность составления и взаимосвязь бюджетов производственной компании