4.1.3.Средневзвешенная продолжительность платежей (дюрация)

В целях упрощения предполагаем, что купонный платеж (выплата купона) осуществляется раз в год. Тогда дюрацию D можно определить из соотношения

(4.0) ,

,

где CFt - величина платежа по купону в периоде t; F - сумма погашения (как правило, номинал); n - срок погашения; r - процентная ставка (норма дисконта), равная доходности к погашению (r = YTM).

После некоторых преобразований соотношения (4.7) получаем

(4.0) .

.

Из последнего соотношения следует, что дюрация является средневзвешенной из периодов поступлений по облигации. Используемые при этом веса представляют собой долю каждого дисконтированного платежа в современной стоимости всего потока PV. Показатель дюрации (или средневзвешенной продолжительности) более корректно учитывает особенности временной структуры потока платежей. Как следует из (4.8), отдаленные платежи имеют меньший вес, и, следовательно, оказывают меньшее влияние на результат.

Важное теоретическое и прикладное значение в анализе играет предельная величина дюрации LVD, которая вычисляется по формуле

![]() .

.

Однако главная ценность дюрации состоит в том, что она приблизительно характеризует чувствительность цены облигации к изменениям процентных ставок на рынке (доходности к погашению). Таким образом, можно управлять риском, связанным с изменением процентных ставок.

В общем случае процентный риск облигации может измеряться показателем эластичности ее цены Р по отношению к рыночной процентной ставке r. Пусть r = YTM, тогда эластичность EL можно определить по формуле

(4.0)![]() .

.

Поскольку между ценой облигации и ее доходностью к погашению существует обратная зависимость, то величина EL будет всегда отрицательной. Из (4.9) следует, что

(4.0)![]() .

.

Проделав некоторые преобразования выражения (4.4), получим

(4.0)![]() .

.

Следовательно, EL= D, т.е. дюрация характеризует эластичность цены облигации к изменениям ее доходности. Величина, заключенная в квадратные скобки в выражении (4.11), получила название модифицированной дюрации:

(4.0)![]() .

.

Тогда

(4.0)![]() .

.

Функции для автоматизации определения дюрации:

ДЛИТ (дата_согл; дата_вступл_в_силу; ставка; доход; частота; [базис]) – функция вычисления дюрации D по формуле (4.8), где дата_согл – дата приобретения облигации; дата_вступл_в_силу – дата погашения облигации; ставка – годовая процентная ставка по купонам для ценных бумаг; доход – годовой доход по ценным бумагам; частота – количество купонных выплат в году (1, 2, 4); [базис] – временная база (необязательный аргумент);

МДЛИТ (дата_согл; дата_вступл_в_силу; ставка; доход; частота; [базис]) – функция вычисления модифицированной дюрации МD по формуле (4.12).

4.2.Пример автоматизации долгосрочных операций с ценными бумагами

Условие задачи

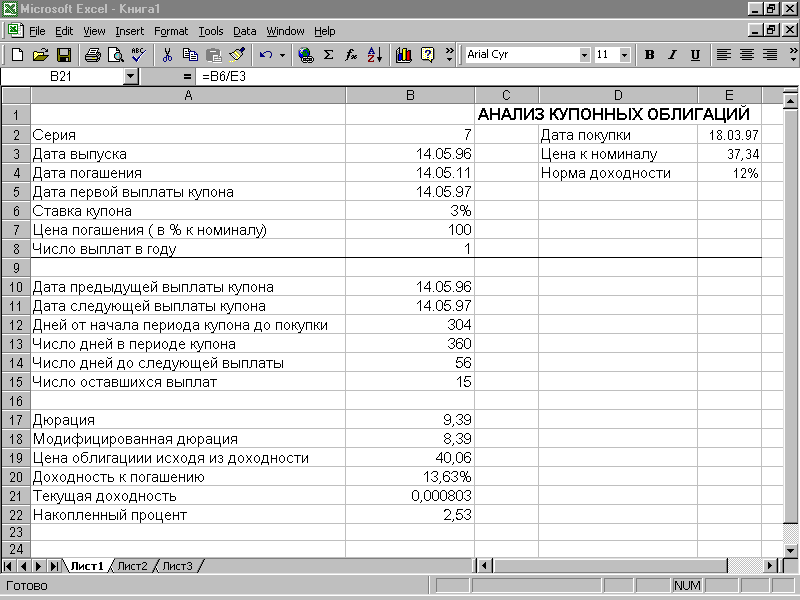

Рассматривается возможность приобретения облигаций внутреннего валютного займа со следующими данными: дата выпуска – 14.05.1996г; дата погашения – 14.05.2011г; купонная ставка – 3%; число выплат – 1 раз в год; средняя курсовая цена на дату операции – 37,34; требуемая норма доходности – 12% годовых.

Выполнить расчет эффективности операции на 18.03.1997г.

Решение

Исходные неизменяемые данные введем в блок ячеек В2:В8, а значения изменяемых переменных - в блок ячеек Е2:Е4. Вычисляемые с помощью финансовых функций параметры, наименование которых содержатся в блоке А10:А22, расположены в блоке ячеек В10:В22:

Ячейка |

Формула |

В10 |

= ДАТАКУПОНДО (Е2; В4; В8) |

В11 |

= ДАТАКУПОНПОСЛЕ (Е2; В4; В8) |

В12 |

= ДНЕЙКУПОНДО (Е2; В4; В8) |

В13 |

= ДНЕЙКУПОН (Е2; В4; В8) |

В14 |

= ДНЕЙКУПОНПОСЛЕ (Е2; В4; В8) |

В15 |

= ЧИСЛКУПОН (Е2; В4; В8) |

В17 |

= ДЛИТ (Е2; В4; В6; Е4; В8) |

В18 |

= МДЛИТ (Е2; В4; В6; Е4; В8) |

В19 |

= ЦЕНА (Е2; В4; В6; Е4; В7; В8) |

В20 |

= ДОХОД (Е2; В4; В6; Е4; В7; В8) |

В21 |

= В6 / Е3 |

В22 |

= НАКОПДОХОД (В3; В11; Е2; В6; В7; В8) |

Полученная в результате проведенных действий таблица будет иметь вид, представленный на рис. 4.1.

Рис. 4.1. Результаты анализа эффективности облигации

Как следует из полученного решения, доходность к погашению данной облигации (13,63%) выше заданной (12%), а цена облигации, соответствующая требуемой норме доходности, равна 40,06 ден. ед., что на 5,31 ден. ед. выше курсовой. Таким образом, проведение операции обеспечит получение дополнительного дохода в 5, 31 ден. ед. на каждые 100 единиц номинала.