10.2. Анализ эффективности использования материальных ресурсов

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т. е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т. д.).

Материалоемкоспгь продукции рассчитывается отношением суммы материальных затрат к стоимости произведенной продукции. Она показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой или товарной продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливо-емкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене).

Удельная материалоемкость может быть исчислена как в стоимостном выражении, так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство i-го вида продукции к количеству выпущенной продукции этого вида).;

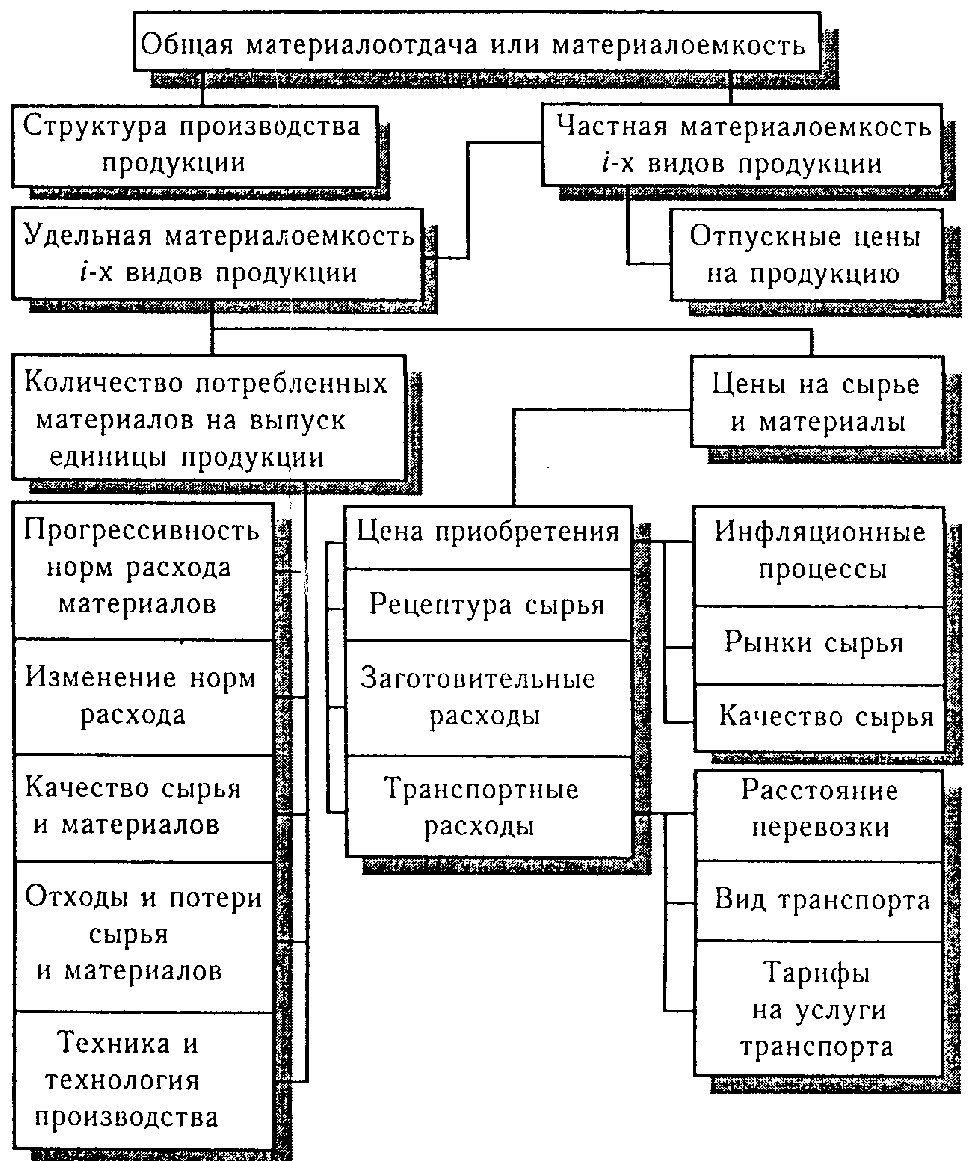

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения (рис. 4.), а также влияние на объем производства продукции.

Материалоемкость, так же как и материалоотдача, зависит от объема валовой (товарной) продукции и суммы материальных затрат на ее производство. В свою очередь объем валовой (товарной) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VBП), ее структуры (УДi) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Рис. 5. Схема факторной системы материалоемкости.

Анализ прибыли на рубль материальных затрат

Одним из показателей эффективного использования материальных ресурсов является прибыль на 1 руб. материальных затрат. Повышение его уровня положительно характеризует работу предприятия. В процессе анализа необходимо изучить динамику данного показателя и выполнение плана по его уровню.

![]() =

=

![]() или

=

или

=

![]() *

*![]() :

:![]() ,где

- прибыль на руб. материальных затрат,

,где

- прибыль на руб. материальных затрат,

- рентабельность продаж, - удельный вес выручки в общем объёме выпуска товарной продукции (Дв),

- материалоотдача,

![]() - материалоёмкость,

- материалоёмкость,

Прибыль на руб. материальных затрат увеличивается за счет роста цен на продукцию предприятия, а также из-за увеличения объёма производства продукции, т.к. при этом увеличиваются не все затраты, а только переменные. За счет перерасхода материалов по сравнению с нормами и роста цен на них существенно может измениться сумма материальных затрат и сумма прибыли, что вызвано снижением суммы прибыли на руб. материальных затрат.

Лекция 11

Анализ маркетинговой деятельности предприятия

11.1. Задачи анализа маркетинговой деятельности

Необходимыми условиями самоокупаемости и самофинансирования в условиях рынка является ориентация производства на потребителей и конкурентов.

Каждому предприятию перед планированием объемов производства, производственных мощностей необходимо знать какую продукцию, в каком объеме, где, когда, по каким ценам оно будет продавать. Для этого нужно изучить спрос на продукцию, рынки сбыта, их емкость, реальных и потенциальных покупателей, возможность организовать производство по конкурентной цене, доступность материальных ресурсов, наличных кадров необходимой квалификации. От этого зависит конечный результат, воспроизводство капитала, его структура и финансовая устойчивость. Деятельность любого предприятия начинается с маркетингового анализа. Основные задачи:

Изучение платежеспособности спроса на продукцию рынков ее сбыта, обоснование плана производства и реализации продукции соответствующего ассортимента.

Анализ факторов, формирующих эластичность спроса, оценка риска невостребованной продукции.

Оценка конкурентоспособности продукции и изыскание резервов повышения ее уровня.

Разработка стратегий, тактик, методов и средств формирования спроса и сбыта продукции.

Оценка эффективности производства и сбыта продукции.

С помощью маркетинга ведется постоянный поиск новых рынков, новых потребителей, новых видов продукции, способных обеспечить прибыть предприятию.

Маркетинг выступает в качестве инструмента регулирования производства и сбыта, ориентируя производственную деятельность и ее структуру на рыночный спрос.

11.2.Анализ спроса на продукцию и формирование портфеля заказов

Основная цель М.А. – изучение спроса и формирование портфеля заказов. От этого зависит производственная мощность и степень ее использования. Если спрос падает, то уменьшается портфель заказов, идет спад производства, растет себестоимость продукции, убытки и предприятие может стать банкротом. Это один из важнейших этапов исследования рынка.

Спрос как экономическая категория характеризует объем товаров, которые потребитель желает и может приобрести по определенной цене, на протяжении определенного периода, на определенном рынке. На уровень спроса влияют:

а) цены на предложенный товар

б) его качество

в) доходы покупателей

г) потребительские предпочтения

д) цены на взаимозаменяемые товары

ж) ожидание потребителями изменения товаров и цен

з) насыщенность рынка

и) процентные ставки по вкладам в банк

Степень чувствительн6ости спроса к изменению цены измеряется коэффициентом эластичности Ер:

%изменение количества спроса на i товар

Ер = % изменение цен на товар

Коэффициент эластичности спроса по доходу Еq – степень чувствительности при изменении дохода потребителей.

%изменение количества спроса на i товар

Еq = %изменение доходов покупателей

Если К > 1 спрос эластичен К < 1 спрос неэластичен

Если К = 1, значит темп роста спроса равен темпу снижения цены.

Рост цены при снижении объемов продаж эффективен до тех пор пока величина дополнительного дохода на единицу продукции превышает величину дополнительных издержек на единицу продукции.

Большое значение в изучении факторов формирования спроса имеет корреляционный анализ. С его помощью оценивается и прогнозируется степень зависимости спроса от исследуемых факторов.

11.3. Оценка риска невостребованности продукции

Изучение спроса тесно связано с оценкой риска невостребованности продукции, который возникает из-за отказа потребителей покупать ее. Он определяется суммой материального и морального ущерба .

Чтобы избежать последствий риска невостребованной продукции, необходимо изучить факторы его возникновения.

Внутренние причины:

а) неправильный прогноз спроса

б) неправильная ценовая политика

в) снижение конкурентоспособности в результате низкого качества сырья, отсталой технологии, низкой квалификации рабочих

г) неэффективная организация сбыта и реклама продукции

Внешние причины:

а) платежеспособность покупателей

б) повышение % ставок по вкладам

в) демографические

г) социально-экономические

д) политические и др.

Риск невостребованности продукции делится на: преодолимый , непреодолимый

Риск может быть обнаружен на:

Пред производственной стадии, можно не приступать к производству ( риск минимальный)

стадии производства, срочно внести изменения в технологию, усилить рекламу

после производства, принимать меры для избежания банкротства( невостребованность) продукции – прямой убыток для предприятия

Каждый товар должен производиться, если есть платежеспособный спрос на него, подкрепленный заявками или договорами на его поставку.