Розділ з Статистичні методи визначення трендів

3.1. Типи статистичних методів

Статистичні методи визначення основної тенденції часових рядів умовно поділяють на два типи. Суть методів першого типу полягає в тому, що окремі точки тренду визначають на основі груп сусідніх (попередніх і наступних) точок. Такі методи відомі в літературі під загальною назвою "механічне згладжування". Істотною перевагою даних методів є простота й наочність. Разом з тим, наприклад, метод ковзної середньої має низку недоліків: якщо спостережень небагато, основна тенденція часового ряду часто спотворюється; вибір величини інтервалу згладжування досить часто важко обґрунтувати, від цього залежить вибір форми кривої, яка описує тренд; при обчисленні ковзних середніх втрачаються початкові й кінцеві рівні ряду і, нарешті, тенденція часового ряду, знайдена на основі методу ковзної середньої, не має кількісного вираження, тобто швидкість зміни ряду є невідомою.

В основу методів другого типу знаходження трендів покладена гіпотеза, згідно з якою досліджуваний динамічний ряд має певну закономірність, яку можна описати аналітичною функцією. Методи такого типу називають аналітичним вирівнюванням. Зауважимо, що підставою для вибору типу функції, що описує основну тенденцію, є всебічний аналіз суті соціально-економічного явища. В аналітичному вимірюванні динамічних рядів час t розглядається як незалежна змінна, а рівні ряду - як функції даної незалежної змінної. При цьому в економічних дослідженнях вважається недоцільним використовувати для опису основної тенденції динаміки функції з великим числом параметрів, оскільки отримане в такий спосіб рівняння тренду (особливо для невеликих часових рядів) відображатиме випадкові коливання, а не основну тенденцію розвитку.

Розглянемо найпоширеніші статистичні методи.

3.2. Метод ковзної середньої

В основу даного методу покладена гіпотеза, що під час обчислення середніх значень випадкові відхилення взаємно знищуються. При згладжуванні ковзною середньою фактичні значення рівнів ряду динаміки замінюються на середні значення, що характеризують середню точку періоду ковзання. На практиці користуються двома модифікаціями методу ковзної середньої - простим і зваженим згладжуваннями.

Просте згладжування ґрунтується на тому, що з простих середніх арифметичних рівнів досліджуваного ряду дістають рівні нового ряду. Одержані у такий спосіб значення належать до середини досліджуваного проміжку часу. Далі період зсувається на одне спостереження праворуч і обчислення середніх значень повторюється, причому періоди для визначення середніх беруться весь час однакові. При згладжуванні часового ряду методом ковзної середньої в обчисленнях беруть участь усі рівні вихідного ряду. Чим ширший інтервал ковзання, тим більш плавним стає тренд. Згладжений ряд коротший від заданого ряду на (к- 1) спостережень (к- значення інтервалу згладжування). Якщо значеннях к великі, коливальність перетвореного ряду значно зменшується, проте одночасно зменшується й кількість спостережень, що небажано.

Вибір інтервалу згладжування залежить від мети досліджень. Наприклад, при згладжуванні часових рядів окремих економічних показників найчастіше користуються п'ятирічним періодом, хоча це не виключає можливості використовувати й інші періоди часу. Зокрема, досліджуючи часові ряди врожайності сільськогосподарських культур, необхідно враховувати тип динаміки (переважаючою є дворічна, рідше - трирічна періодичності) й періоди розвитку сільського господарства.

Якщо число членів інтервалу згладжування непарне, ковзна середня виражається формулою

![]() (3.1)

(3.1)

якщо воно парне, ковзна середня

(3.2)

(3.2)

де

![]() -

значення (і+m)-ї

ковзної середньої; уі

-

і-й

рівень часового ряду; і

= 1, 2, ..., n

– 2m,

m

- задане ціле

додатне число, на основі якого визначається

інтервал згладжування:

-

значення (і+m)-ї

ковзної середньої; уі

-

і-й

рівень часового ряду; і

= 1, 2, ..., n

– 2m,

m

- задане ціле

додатне число, на основі якого визначається

інтервал згладжування:

![]()

я - число рівнів ряду динаміки.

Зважене, згладжування полягає у визначенні зважених середніх тоді, коли на інтервалі існує нелінійна тенденція. У цьому випадку добирають многочлен р-го порядку

![]() (3.3)

(3.3)

для першої групи з (2m + 1) членів ряду і використовують його для визначення тренду в (m + 1)-й середній точці групи, далі - многочлен того самого порядку для другої, третьої і наступних груп уздовж усього ряду до останнього з (2m + 1)-го рівня й використовують їх для знаходження значень тренду в (m + 2), (m + 3) і наступних середніх точках групи. У практичних розрахунках немає потреби щоразу добирати відповідні многочлени, оскільки дана процедура еквівалентна лінійній комбінації спостережень з коефіцієнтами, що визначаються один раз. Параметри многочлена (3.3) знаходять методом найменших квадратів.

Розглянемо цей метод на прикладі знаходження многочлена другого порядку для інтервалів з п'яти точок.

Нехай часовий ряд

![]()

досліджується в моменти часу t = -2, -1, 0, 1, 2. Шуканий поліном, має вигляд

![]() (3.4)

(3.4)

Константи

![]() і

і

![]() знаходимо методом найменших квадратів,

тобто шляхом мінімізації виразу

знаходимо методом найменших квадратів,

тобто шляхом мінімізації виразу

![]() (3.5)

(3.5)

Диференціюючи

вираз (3.5) за

![]() ,

дістаємо систему трьох рівнянь:

,

дістаємо систему трьох рівнянь:

(3.6)

(3.6)

Оскільки суми непарних степенів t від -2 до +2 дорівнюють нулю, система (3.6) значно спрощується і набирає вигляду

(3.7)

(3.7)

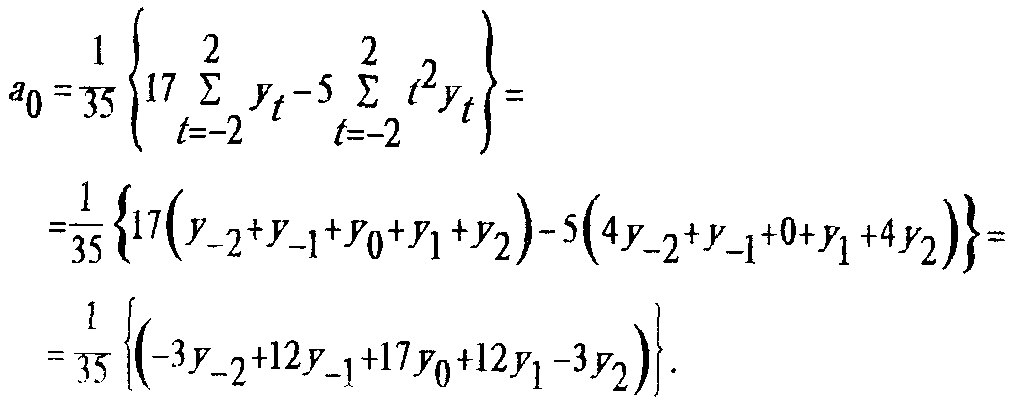

Нас цікавить значення ряду в момент часу t = 0, а., саме, значення коефіцієнта Sy Використовуючи перше й третє рівняння системи (3.7), отримуємо:

(3.8)

(3.8)

Таким чином, значення тренду в довільній точці дорівнює середньозваженому значенню п'яти точок з даною точкою як центральною і вагами

![]() (3.9)

(3.9)

або скорочено

![]()

Будуючи многочлен третього порядку для груп й семи точок, значення тренду в довільній точці знаходять за формулою

![]() (3.10)

(3.10)

Отримані ваги мають такі властивості:

1) сума ваг дорівнює одиниці;

2) ваги є симетричними відносно середини інтервалу згладжування;

3) значення тренду не залежить від напрямку відліку часу;

4)

поліноми парного порядку

2R

обчислюються за такими самими

формулами для

![]() ,

що й многочлени порядку 2R

+1.

,

що й многочлени порядку 2R

+1.

У [15] наведені ваги для обчислення зважених ковзних середніх, коли рівні часового ряду описуються многочленами до п'ятого порядку включно.

В прогнозуванні важливе значення має знаходження значень рівнів часового ряду методом ковзної середньої для останніх членів ряду. У випадку підбору квадратного многочлена для п'яти точок, розв'язуючи систему нормальних рівнянь (3.7), отримуємо такі вирази для коефіцієнтів а^ і а^:

![]() (3.11)

(3.11)

Визначаючи знайдені коефіцієнти у вигляді ковзних середніх п'яти послідовних членів ряду, дістаємо

(3.12)

(3.12)

Якщо t = 1,2, отримуємо такі значення для двох останніх членів ряду:

![]()

![]() (3.13)

(3.13)

У випадку підбору многочлена третього порядку для семи точок останні три члени ряду знаходять за формулами

Слід узяти до уваги, що чим ближче до кінця ряду, тим менша надійність значень тренду, знайдених методом ковзної середньої.

Наведемо процедуру знаходження ковзних середніх на прикладі виробництва цукру-піску в Україні за 1970 -1990 pp. (табл. 3.1).

Просте зважування здійснюємо за формулою (3.1):

тощо.

Зважені ковзні середні для інтервалів з п'яти точок знаходимо за формулою (3.9):

тощо.

Часовий ряд ковзних середніх за останні два роки обчислюємо за формулами:

Результати обчислень наведені в табл.3.1

Таблиця 3.1

Розрахунок п'ятирічної ковзної середньої виробництва цукру-піску в Україні

-

Ковзна середня

Роки

Виробництво

за п'ять років, млн. т

цукру-піску

,

млн. т

,

млн. тПроста

Зважена

1

2

3

4

1970

5,97

-

-

1971

5,48

-

-

1972

5,45

5,71

5,68

1973

6,22

5,72

5,76

1974

5,43

5,63

5,94

1975

6,04

5,90

5,41