2.4. Перевірка гіпотези про існування основної тенденції динаміки

Перш ніж визначити тренд, перевіряють гіпотезу про ге, чи існує він взагалі.

У соціально-економічних рядах динаміки можна спостерігати тенденцію трьох видів: середнього рівня, дисперсії й автокореляції.

Тендетуя середнього рівня легко визначається за графіками. Її можна також описати за допомогою певної функції, навколо якої змінюються фактичні рівні досліджуваного явища. У даному випадку значення тренду в окремі моменти часу є математичними сподіваннями часового ряду.

Тенденція дисперсії характеризує зміну відхилень між емпіричними рівнями й детерміністичною компонентою ряду. її можна подати графічно.

Тенденція автпокореляцїі виражає тенденцію зміни зв'язку між окремими рівнями ряду динаміки.

Виявити в часовому ряді наявність основної тенденції можна шляхом перевірки різниці середніх рівній і методом Форстера - Стюарта. Розглянемо кожний з цих підходів окремо.

А) Перевірка різниці середніх рівнів

Найчастіше розбивають рівні часового ряду на кілька груп і перевіряють нульову гіпотезу відносно їх середніх. При відхиленні нульової гіпотези вважають, що тренд існує.

У

найпростішому випадку часовий ряд

поділяють на дві частини. Рівні кожної

з них розглядаються як окремі вибірки

відповідно із середнім значенням

![]() і

і

![]() .

.

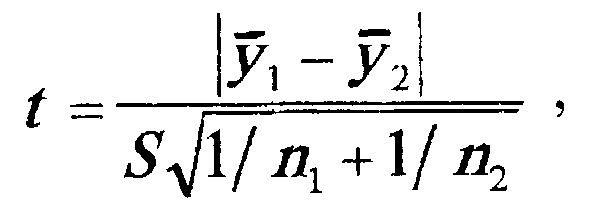

Необхідно перевірити гіпотезу про значущість різниці. Дана гіпотеза перевіряється на основі t-статистики Стьюдента.

При

рівності дисперсій досліджуваних

сукупностей (![]() )

або незначній різниці між ними t-статистику

обчислюють за формулою

)

або незначній різниці між ними t-статистику

обчислюють за формулою

(2.18)

(2.18)

![]() -

середні

значення відповідно для першої й другої

частини часового ряду; п1,

п2

- кількість

спостережень у даних частинах ряду; S

-

середньоквадратичне відхилення різниці

середніх.

-

середні

значення відповідно для першої й другої

частини часового ряду; п1,

п2

- кількість

спостережень у даних частинах ряду; S

-

середньоквадратичне відхилення різниці

середніх.

Якщо

![]() ,

гіпотеза про відсутність тренду (нульова

гіпотеза) відхиляється, а при

гіпотеза

приймається (тут t

- розрахункове

значення статистики; tα

-

табличне значення статистики при

рівні значущості α).

,

гіпотеза про відсутність тренду (нульова

гіпотеза) відхиляється, а при

гіпотеза

приймається (тут t

- розрахункове

значення статистики; tα

-

табличне значення статистики при

рівні значущості α).

Значення

tα

вбереться

з числом ступенів свободи, що дорівнює

(![]() -1).

Середньоквадратичне відхилення можна

визначити на основі середньої зваженої

величини дисперсій окремих сукупностей

ряду за формулою

-1).

Середньоквадратичне відхилення можна

визначити на основі середньої зваженої

величини дисперсій окремих сукупностей

ряду за формулою

![]() (2.19)

(2.19)

Оцінюючи

дисперсії

![]() і

і

![]() для першої та другої сукупностей,

числа ступенів свободи беруть такими,

що дорівнюють відповідно (n1

- 1) і (n2

- 1).

для першої та другої сукупностей,

числа ступенів свободи беруть такими,

що дорівнюють відповідно (n1

- 1) і (n2

- 1).

Гіпотеза про рівність дисперсій перевіряється з допомогою F-критерію Рішера, згідно з яким розрахункове значення статистики

![]() (2.20)

(2.20)

або

![]() (2.21)

(2.21)

порівнюється з табличними Fт. Якщо розрахункове значення Fф, менше за табличне Fт(Fф – Fт), то при заданому рівні значущості а гіпотеза про рівність двох дисперсій приймається. У противному разі, коли розрахункове значення Fф. більше за табличне Fт(Fф – Fт), гіпотеза стосовно рівності дисперсій відхиляється. Тоді формула (2.18) для перевірки рівності середніх непридатна.

Наприклад, користуючись даними про виробництво цукру-піску сільськогосподарськими підприємствами України*, визначимо наявність основної тенденції в середньому (табл.2.1)*

Таблиця 2.1