3.7. Метод експоненціального згладжування (метод Брауна)

Суть методу експоненціального згладжування, розробленого Р.Г.Брауном, полягає в тому, що часовий ряд вирівнюється з допомогою зваженої ковзної середньої, ваги якої підпорядковані експоненціальному закону. Зважена ковзна середня з експоненціальне розподіленими вагами характеризує значення процесу в кінці досліджуваного проміжку, тобто є певною середньою характеристикою рівнів ряду. Саме ця властивість і використовується для прогнозування динаміки. Виходячи з властивості існування інерції при моделюванні соціально-економічних процесів, внаслідок якої вони відбуватимуться в період, що прогнозується гак само, як і в досліджуваному, зважену ковзну середню правомірно використовувати для прогнозування.

Нехай

заданий часовий ряд

![]() описується

многочленом р-го

порядку

описується

многочленом р-го

порядку

![]()

де

![]() - коефіцієнти

ряду;

- коефіцієнти

ряду;

![]() -

випадкова

величина.

-

випадкова

величина.

Необхідно при відомих рівнях ряду знайти його значення (п + l; l == 1, 2, ..., L) в момент часу t шляхом зваження спостережень так, щоб наступним спостереженням відповідали більші ваги, ніж попереднім.

Прогноз рівнів ряду , у момент часу (t + l; tt =n) будують, розкладаючи його в ряд Тейлора:

![]()

де

![]() -

İ-та

похідна в момент часу t.

-

İ-та

похідна в момент часу t.

Згідно з теоремою Брауна - Маєра довільна і-та похідна (İ= 0, 1, 2, ..., р) з рівняння (3.46) може бути виражена через лінійні комбінації експоненціальних середніх до (р + і)-го порядку. Отже, основною метою експоненціального згладжування є знаходження рекурентних уточнень оцінок коефіцієнтів ряду (3.45).

Перш ніж виводити формули експоненціального згладжування, наведемо означення.

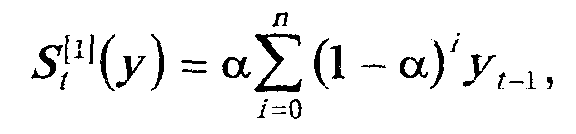

Експоненціальною середньою першого порядку для ряду у, називається вираз

де а - параметр згладжування (0 < а < 1).

Експоненціальна середня к-го порядку для ряду має вигляд

![]()

Для обчислення експоненціальної середньої Браун отримав рекурентну формулу

![]()

Функція (3.49) є лінійною комбінацією всіх попередніх спостережень. Ваги, які відповідають минулим рівням, зменшуються за геометричною прогресією.

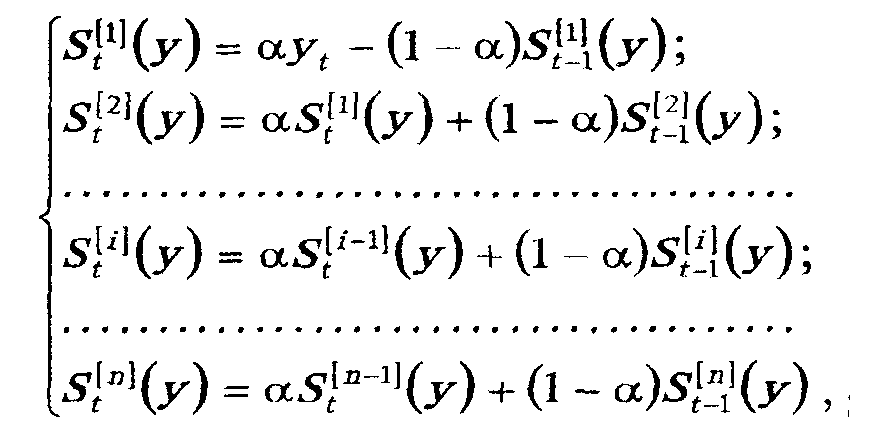

Використовуючи рекуретну формулу (3.49), запишемо рівняння для знаходження експоненціальних середніх:

де

![]() (y)

–

експоненціальна İ

-го порядку.

(y)

–

експоненціальна İ

-го порядку.

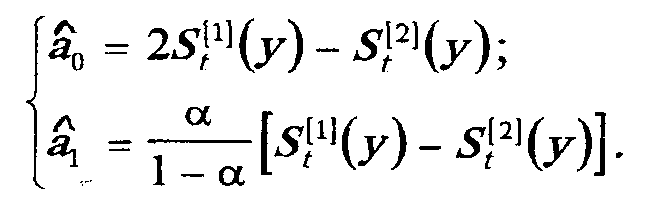

Покажемо тепер, як на основі системи (3.50) знаходяться коефіцієнти відповідних моделей. Нехай задана лінійна модель

![]()

Згідно

з теоремою Брауна - Маєра дістаємо

систему рівнянь для знаходження невідомих

параметрів a·0

і а1

через експоненціальні середні

![]() і

і

![]() :

:

Звідси

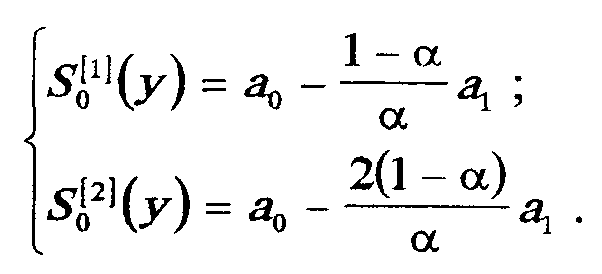

Запишемо вирази для знаходження експоненціальних середніх

і початкових умов

Прогноз для рівняння (3.51) знаходимо за формулою

![]()

де l - період прогнозу.

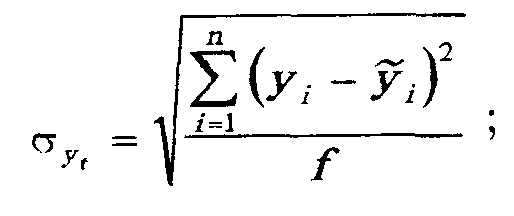

Похибка при лінійному прогнозуванні визначається за формулою

![]()

де

![]() - середньоквадратична похибка, обчислена

для відхилень від лінійного тренду,

- середньоквадратична похибка, обчислена

для відхилень від лінійного тренду,

![]() і

і

![]() - відповідно

фактичні й теоретичні (знайдені на

основі прогнозу) значення членів ряду;

f-число

ступенів свободи.

- відповідно

фактичні й теоретичні (знайдені на

основі прогнозу) значення членів ряду;

f-число

ступенів свободи.

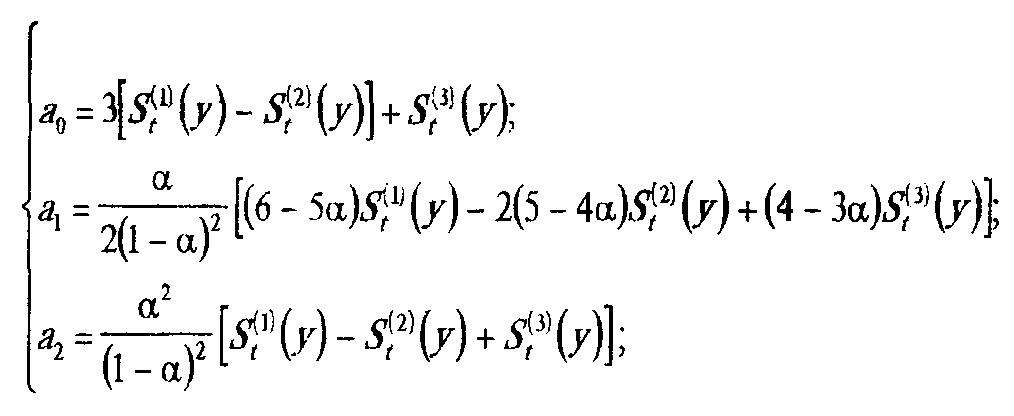

Якщо ряд динаміки описується параболою другого порядку

![]()

то основні показники експоненціального згладжування розраховуються за такими формулами:

1) початкові умови:

2) експоненціальні середні:

3) оцінки коефіцієнтів тренду

4) модель, за якою робиться прогноз,

![]()

5) похибка прогнозу

![]()

Оцінку параметрів а0, а1, а2 найкраще знаходити методом найменших квадратів.

У методі експоненціального згладжування важливим є вибір параметра згладжування а, оскільки при різних його значеннях прогнозні значення рівнів також різні. Якщо α наближається до одиниці, це свідчить про великий вплив на прогноз лише останніх спостережень; якщо а наближається до нуля, то ваги рівнів зменшуються повільно, тобто при прогнозуванні враховуються всі (або майже всі) попередні спостереження.

Коли є впевненість, що початкові умови досить правильні, параметр α беруть таким, що наближається до нуля;

у противному разі слід брати великі значення α. На практиці для знаходження значень параметра згладжування користуються формулою

![]()

яка відображає залежність лише від загальної кількості рівнів ряду динаміки п.

Нарешті, слід звернути увагу на те, що метод експоненціального згладжування в основному забезпечує хороші результати при прогнозуванні часових рядів з великою кількістю спостережень. Для коротких рядів динаміки він часто "не спрацьовує". Останнє пояснюється тим, що економічні часові ряди, як правило, досить короткі (15-20 спостережень), тому для невеликих значень темпів зростання і приросту даний метод "не встигає" відобразити всі зміни. Крім того, точність прогнозу значною мірою залежить від початкових умов і параметра а.

Приклад 1. Використовуючи дані про урожайність соняшника в Україні за 1966-1984 pp. (табл. 3.13), визначити методом експоненціального згладжування прогноз урожайності соняшника на 1985-1990 pp.

Тренд ряду динаміки врожайності соняшника, знайдений за методом найменших квадратів, має вигляд

![]()

Параметр згладжування а при я = 19 набуває значення

![]()

Таблиця 3.13

Фактичні й теоретичні (розрахункові) значення врожайності соняшника в Україні

Рік |

Значення рівня |

|

|

|

|

фактичне у |

теоретичне

|

|

|

1 |

2 |

3 |

4 |

5 |

1966 |

15,8 |

16,79 |

-0,99 |

0,9801 |

1967 |

16,6 |

16,62 |

-0,02 |

0,0004 |

1968 |

15,8 |

16,45 |

-0,65 |

0,4225 |

1969 |

18,2 |

16,28 |

1,92 |

3,6864 |

1970 |

15,4 |

16,11 |

-0,71 |

0,5041 |

1971 |

15,8 |

15,94 |

-0,14 |

0,0196 |

1972 |

13,6 |

15,77 |

-2,17 |

4,7089 |

1973 |

18,1 |

15,60 |

2,50 |

6,2500 |

1974 |

17,3 |

15,43 |

1,87 |

3,4969 |

1975 |

14,1 |

15,26 |

- 1,16 |

1,3456 |

1976 |

12,3 |

15,09 |

-2,79 |

7,7841 |

1977 |

15,7 |

14,92 |

0,78 |

0,6084 |

1978 |

14,3 |

14,75 |

-0,45 |

0,2025 |

1979 |

16,0 |

14,58 |

1,42 |

2,0164 |

1980 |

13,4 |

14,41 |

- 1,01 |

1,0201 |

1981 |

14,2 |

14,24 |

- 0,04 |

0,0016 |

1982 |

15,6 |

14,07 |

1,53 |

2,3409 |

1983 |

13,7 |

13,90 |

-0,20 |

0,0400 |

1984 |

14,0 |

13,73 |

0,27 |

0,0729 |

Разом |

289,9 |

289,94 |

0 |

35,5014 |

Початкові умови визначаємо за формулою (3.55):

![]()

Далі обчислюємо експоненціальні середні першого і другого порядків за формулою (3.54):

![]()

Звідси оцінки параметрів лінійного тренду

Отже, прогноз урожайності соняшника в Україні робиться згідно з моделлю

![]()

Похибки прогнозованих значень знайдемо за формулою (3.57). Після відповідних обчислень наведемо оцінки прогнозів урожайності соняшника на 1985-1990 pp. (табл. 3.14).

Таблиця 3.14