6. Маржинальный доход. Зависимость общей суммы затрат и себестоимости единицы продукции от изменения объема производства

Большую роль в обосновании управленческих решений играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя основными группами важнейших экономических показателей: издержками, объемом производства продукции и прибылью и прогнозировании величины каждого из этих показателей при заданном значении других.

Маржинальный доход предприятия – это разница между выручкой от реализации продукции и переменными затратами на ее производство. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и удельными переменными затратами.

Маржинальный доход – это прибыль + постоянные затраты или выручка минус переменные затраты. Дм = П+Н = В-Р

Проводя маржинальный анализ необходимо выполнить ряд условий:

1)разделить издержки на постоянные и переменные

2)считать,что поведение общих затрат и выручки жестко определено и линейно

3)цены и эффективность производства на протяжении периода не меняется.

4)производительность труда не меняется.

5)производится только один товар

6)затраты зависят только от объема

7)Объем производства=объему продаж

Основные возможности маржинального анализа состоят в определении:

-безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

-зоны безопасности (безубыточности) предприятия;

-необходимого объема продаж для получения заданной величины прибыли;

-критического уровня постоянных затрат при заданном уровне маржинального дохода;

-критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат.

В основу методики положено деление затрат на постоянные и переменные. Если происходит спад производства, то переменные затраты будут сокращаться пропорционально, а постоянные меняться не будут. Это приведет к увеличению себестоимости продукции. Предприятия выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат. Это возможно при достижении максимального уровня производства и реализации продукции. Постоянные затраты снизить намного сложнее, чем переменные.

Линия затрат представляет собой уравнение: Себ-ть всей продук. :У=а+вх, где

а- постоянные затраты, в- удельно-переменные. х - объем производства

Сумма постоянных расходов является фиксированной для всего объема производства, но на единицу продукции затраты уменьшаются пропорционально росту объема. Переменные затраты в себестоимости всей продукции растут пропорционально, зато в себестоимости единицы продукции имеют постоянную величину. Себ-ть ед.продукции: У = а/х +в

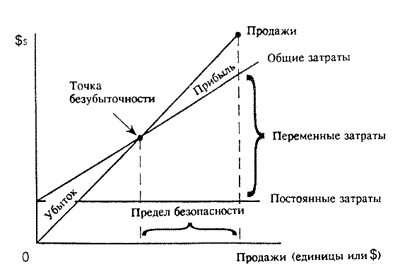

7.Графический способ определения т. Безуб и зоны безоп-ти

При построении графика по горизонтали показывается объем реализации продукции в натуральных единицах, если выпускается несколько видов продукции, тогда в денежной оценке. По вертикали – себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации. По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации (Т) продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным. Разность между фактическим и безубыточным объемом продаж получило название зоны безопасности (ЗБ).

Безубыточность - такое состояние, когда бизнес не приносит не прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.