91.Какой состав промежуточной и годовой отчётности

Состав промежуточной бухгалтерской отчетности Месячная и квартальная бухгалтерская отчетность является промежуточной (п. 3 ст. 14 Закона N 129-ФЗ, п. 29 Положения по ведению бухгалтерского учета и бухгалтерской отчетности). Промежуточная бухгалтерская отчетность включает (п. 49 ПБУ 4/99): - Бухгалтерский баланс; - Отчет о прибылях и убытках. В состав промежуточной бухгалтерской отчетности может включаться пояснительная записка в тех случаях, когда это необходимо для понимания показателей бухгалтерской отчетности заинтересованными пользователями. Если промежуточная бухгалтерская отчетность не содержит пояснений, то графы "Пояснения" в Бухгалтерском балансе и Отчете о прибылях и убытках не заполняются. остав годовой бухгалтерской отчетности В общем случае годовая бухгалтерская отчетность коммерческих организаций (кроме страховых и кредитных) включает: - Бухгалтерский баланс; - Отчет о прибылях и убытках; - Отчет об изменениях капитала; - Отчет о движении денежных средств; - иные приложения к бухгалтерскому балансу и отчету о прибылях и убытках; - пояснительную записку; - аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она подлежит обязательному аудиту <*> или если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности (п. 2 ст. 13 Закона N 129-ФЗ, п. 5 ПБУ 4/99). Отчет об изменениях капитала, отчет о движении денежных средств, иные приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка являются пояснениями к бухгалтерскому балансу и отчету о прибылях и убытках и представляются в составе годовой бухгалтерской отчетности (п. п. 24, 28 ПБУ 4/99, пп. "в", "г" п. 30, п. 85 Положения по ведению бухгалтерского учета и бухгалтерской отчетности). Статьи Бухгалтерского баланса и Отчета о прибылях и убытках, к которым даются пояснения, должны иметь указание на такое раскрытие в графе "Пояснения" (п. 28 ПБУ 4/99).

92.Кто является пользователем бух отчётности

Пользователь бухгалтерской отчетности

Пользователь бухгалтерской отчетности - юридическое или физическое лицо, заинтересованное в информации об экономическом субъекте. Различают внутренних и внешних пользователей бухгалтерской отчетности.

Начало формы

Конец формы

Внешний пользователь бухгалтерской отчетности

Внешний пользователь бухгалтерской отчетности - инвестор, кредитор, контрагент или заинтересованные государственные органы.

Начало формы

Конец формы

Внутренний пользователь бухгалтерской отчетности

Внутренний пользователь бухгалтерской отчетности - руководитель, учредитель, участник или собственник имущества экономического субъекта.

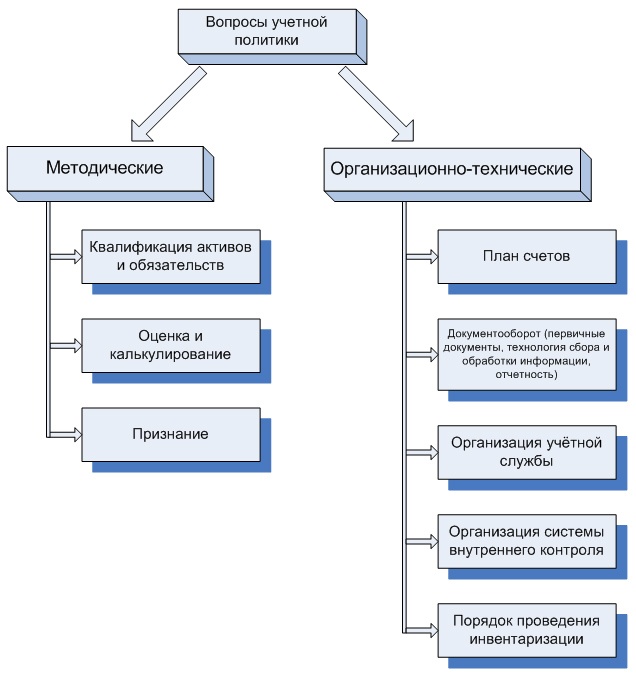

93.Что представляет собой учетная политика организации

УЧЕТНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ — совокупность выбранных предприятием способов ведения бухгалтерского учета (первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности). К способам ведения бухгалтерского учета относятся: методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов; приемы организации документооборота, инвентаризации; способы применения счетов бухгалтерского учета; системы учетных регистров, обработки информации и иные соответствующие способы и приемы. У.П.П. оформляется приказом или распоряжением руководителя.

Учетная политика в узком смысле — документ системы ведения бухгалтерского учета, отражающий специфические и вариантные способы бухгалтерского учета, применяемые конкретной организацией.

Учетная политика в широком смысле — система ведения бухгалтерского учета в конкретной организации. Учетная политика в широком смысле охватывает систему внутренних документов, регламентирующих бухгалтерский учет в организации, которая шире, чем только приказ по учетной политике.

ребования, которые должна обеспечивать учетная политика организации

— Требование полноты — Требование своевременности — Требование осмотрительности — Требование приоритета содержания перед формой — Требование непротиворечивости — Требование рациональности

Порядок оформления учетной политики при ее принятии и актуализации

Формирует учетную политику — главный бухгалтер или иное лицо, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации (п. 4 ПБУ 1/2008).

Прим. В соответствии с п. 2 ст. 7 Закона о бухгалтерском учете главный бухгалтер несет ответственность за формирование учетной политики.

Утверждает учетную политику — руководитель организации (п. 4 и п. 8 ПБУ 1/2008).

Актуализация учетной политики проводится аналогично формированию учетной политики (прямые нормы отсутствуют. Косвенно подтверждается п. 11 ПБУ 1/2008)

Есть изменения, а есть актуализация. Под актуализацией нужно понимать две вещи: это изменение самой учетной политики и дополнение к ней, которые должны постоянно вноситься. Дополнения и изменения — это ни одно и то же. Под дополнениями мы понимаем увеличение объема учетной политики в том случае, если в жизни организации появляются факты хозяйственной деятельности, которых раньше не было. Поэтому они должны вноситься в учетную политику в течение года.

Как читать законодательство и как писать учетную политику

Совокупность способов, необходимых организации для ведения бухгалтерского учета и формирования отчетности.

Анализ действующих норм:

1. Нормы установлены и позволяют организации сформировать достоверную отчетность 1.1. Нет необходимости отражения нормы в учетной политике

2. Нормы установлены, но не позволяют организации сформировать достоверную отчетность 2.1. В учетной политике обосновывается способ иной, чем установлен законодательством

3. Нормы установлены, устраивают организацию, но должны применяться с учетом специфики 3.1. В учетной политике обосновывается специфика применения установленной законодательством нормы

4. Установлены варианты в отношении применения нормы 4.1. В учетной политике обосновывается выбранный организацией вариант

5. Нормы не установлены 5.1. В учетной политике обосновывается разработанный организацией способ

6. Нормы изложены противоречиво 6.1. В учетной политике обосновывается выбранный организацией вариант

Все нормы делятся на ясные и неясные. Ясные — это императивные, то есть требующие безусловного подчинения,

То есть, вы самостоятельно принимаете решение, исходя из принципа рациональности, соответствия доходов и расходов. То есть бухгалтер вправе использовать российский стандарт как стандарт МСФО. Подобные ситуации возникают по многим вопросам. Иными словами, если норма императивная, то ее в учетной политике описывать не нужно, поскольку она для всех очевидна. Поэтому в своей учетной политике надо закреплять лишь вариантные способы учета, которые считаются вариантными с точки зрения чтения нами законодательства.