2. Пропозиція грошей і механізм її формування

Попит на гроші - це тільки один бік сфери грошового ринку. Зворотним і не менш суттєвим явищем є пропозиція грошей. Але вони (попит і пропозиція грошей) тісно пов'язані між собою. Так, попит на гроші в найбільш загальному вигляді пов'язаний з масою ВВП, бо гроші призначені для забезпечення руху всіх товарів та послуг, вироблених у суспільстві за певний період. З іншого боку, це означає, що пропозиція грошей у своїх загальних розмірах має визначитись попитом на них. Саме це принципове положення повинно бути висхідним, базовим при визначенні загальних обсягів емісії грошей. При цьому вітчизняні вчені, які досліджують сферу грошового обігу, висловлюють думку про те, що «визначальні компоненти пропозиції грошей формуються на кредитах - боргових зобов'язаннях держави, банківських установ, інших суб'єктів виробничого процесу та підприємницької діяльності»1. Ця теза дуже важлива для розуміння внутрішньої об'єктивної єдності між попитом і пропозицією грошей.

Графічно пропозицію грошей можна зобразити у вигляді вертикальної лінії Ms (рис. 2)

Рис. 2. Пропозиція грошей

Пропозиція грошей може змінюватись під впливом різних чинників і, перш за все, під впливом змін у монетарній політиці держави. Унаслідок цього вертикальна лінія Ms, що відображає пропозицію грошей, може переміститись у положення Ms1 (скорочення пропозиції), або в положення Ms2 (збільшення пропозиції грошей).

У сучасних умовах теоретичні засади стосовно формування пропозиції грошей базуються на кількох визначальних моментах монетаристської концепції.

- Пропозиція грошей - це незалежний від функціонування економіки показник. Проте цю незалежність не можна трактувати абсолютно. У кінцевому варіанті грошова маса, що пропонується для обігу, визначається розміром того сукупного продукту, (Гальчинський А. Теорія грошей. - К.: Основи, 1998. - С. 125.) який вироблено в суспільстві. Але з огляду на сталий процес нарощування обсягів суспільного виробництва, а в довгостроковому періоді таке зростання - це аксіома, пропозиція грошей незалежна. Маса грошей, які пропонуються до обігу в грошовій сфері з урахуванням швидкості обігу однойменної грошової одиниці, може бути більшою від обсягів ВВП.

- Незалежність, екзогенність пропозиції грошей, як уже зазначалося, не може бути абсолютною. Вона має свої певні обмеження, які полягають у тому, що «відрив» пропозиції грошей від динаміки та обсягів виробленого в суспільстві продукту, є більш-менш визначеною величиною. У теорії монетаристів пропозиція грошей щорічно повинна збільшуватись на 3-5 %, незалежно від фази циклу і поточної кон'юнктури на внутрішньому і зовнішньому ринках. Цей постулат відомий в економічній літературі як «грошове правило» М. Фрідмена.

- Збільшення грошової маси безпосередньо стимулює розвиток виробництва через збільшення витрат і посилення попиту на товари, що, у свою чергу, спонукає товаровиробника до збільшення обсягів виробництва.

- Держава може втручатись у регулювання пропозиції грошей, але це втручання має бути обмеженим. Вона не може надмірно збільшувати пропозицію грошей на грошовому ринку.

Слід зазначити, що основні постулати монетаристів у принципових моментах збігаються з теоретичними поглядами Дж. Кейнса та його прихильників з питання щодо пропозиції грошей. Різниця між цими двома течіями економічної думки полягає в тлумаченні механізму впливу зростання грошової маси на суспільне виробництво і у визначенні мети й місця держави у процесі балансування пропозиції грошей.

Так, Дж. Кейнс вважав, що збільшення грошової маси приводить до підвищення пропозиції грошей і викликає внаслідок цього зниження відсотка. Його падіння сприяє нарощуванню інвестиційного процесу і зростанню суспільного виробництва. Саме таким опосередкованим є процес впливу зміни грошової маси на виробництво. Що ж стосується монетаристів, то, як уже зазначалося, грошова маса в них уже своєю зміною безпосередньо впливає на суспільне виробництво.

Є певна протилежність у поглядах кейнсіанців і монетаристів на місце й мету державного втручання у сферу грошового обігу. Дж. Кейнс розглядав втручання держави у пропозицію грошей як необхідний момент створення державних грошей і перетворення неефективного попиту в ефективний. Це, за його висновками, створює стимули для інвестиційної діяльності й розвитку суспільного виробництва. З огляду на ті ключові проблеми, які висувала тогочасна ринкова економіка, а саме: необхідність подолання величезного спаду (зменшення) виробництва з його страхітливими наслідками (безробіттям, зубожінням значних верств населення, гострими соціальними і політичними суперечностями в суспільстві і т. ін.) - такий підхід був правильним. Загроза неминучості посилення інфляційних процесів в умовах такого зростання пропозиції грошей певною мірою відходила на другий план.

Іншим є підхід монетарист. Вони вважають, що збільшення пропозиції грошей можливо, але повинно бути обмеженим у своїх обсягах. Ураховуючи те, що в 1960-1970 роки головною проблемою розвитку ринкової економіки у високорозвинених країнах стало вже не падіння виробництва, а саме інфляція - цей підхід і ця позиція виявились виправданими.

Увага, яку тут приділено кейнсіанському і монетаристському підходам до проблеми пропозиції грошей, їх спільним моментам і розбіжностям, виправдана тим, що рівень розвитку економіки конкретної країни й особливість тих завдань, які стоять перед тим чи іншим суспільством, можуть диктувати в організації пропозиції грошей застосування тієї чи іншої концепції, а за певних обставин і доповнення однієї теоретичної концепції деякими моментами з іншої.

У період кризи кейнсіанства в 70-ті роки XX ст. в розвинених країнах Заходу при розробленні політики у сфері грошового обігу почали широко застосовувати рекомендації монетаристів. У питанні про пропозицію грошей у ряді країн спирались на «грошове правило» М. Фрідмена. В реалізації цього теоретичного положення у більшості країн було зроблено певні доповнення, а саме:

По-перше, у ряді країн почали застосовувати певну «вилку» у зростанні пропозиції грошей. Ця політика стосовно щорічного зростання грошової маси отримала ще назву таргетування. Прикладом здійснення такої політики була політика уряду консерваторів Великобританії, очолюваного М. Тетчер. Ці коливання на 1976-1977 pp. встановлювались у межах 9-13 %, а в 1979- 1981 pp. у межах 7-11 %.

По-друге, обсяги зростання грошової маси або її межі пов'язувались з такими важливими макроекономічними показниками розвитку суспільного виробництва, як динаміка зростання ВВП та темпи підвищення зростання продуктивності суспільної праці.

Основні теоретичні положення монетаризму стосовно пропозиції грошей певною мірою лягли і в основу грошової політики нашої держави, починаючи з 1994 р. До цього уряд проводив політику, яка не мала нічого спільного з монетаризмом. Для покриття величезного бюджетного дефіциту уряд вдавався виключно до емісії, чим спровокував величезну інфляцію, що повністю розладнала все народне господарство молодої незалежної держави.

В основу монетарної політики, яка почала формуватись на засадах монетаризму вже з кінця 1993 p., покладено основний принцип монетаризму: відповідність грошової маси виробленому в суспільстві продукту. Це було абсолютно необхідно, бо в країні мала місце величезна інфляція, а виробництво ВВП постійно знижувалось аж до 1999 р. включно. У таких умовах не можна було зафіксувати пропозицію грошей на якомусь рівні, але треба було суттєво зменшити пропозицію грошової маси. Це було зроблено в кількох напрямках, що були як безпосередньо, так і опосередковано пов'язані з пропозицією грошей.

Так, практично припинилось пряме кредитування уряду, що, за оцінками фахівців, на 90% було причиною зростання цін. Уряд вже з 1995 р. почав випускати облігації внутрішньої державної позики, що відкрило нове джерело покриття бюджетного дефіциту. Важливим кроком у нормалізації грошового обігу і подоланні високої інфляції стало проведення восени 1996 р. грошової реформи. Усі ці кроки забезпечили нормалізацію попиту на гроші, хоч в умовах зменшення валового внутрішнього продукту зростання грошової маси призводило до помітної інфляції, яка після позначки 10 % у 1997 р. знову зросла і коливалась у 1998- 2000 pp. у межах 19-26 %.

Отже, можна зробити висновок, що грошова політика України в цілому і пропозиція грошей зокрема базувались на монетаристській концепції. Але деякою мірою в реалізації цієї політики мали місце й заходи, які більше нагадували кейнсіанський підхід до проблеми регулювання грошової сфери і пропозиції грошей. Так, з метою зменшення середньозваженого відсотка за банківськими кредитами, який у 2000 р. був більше 30 %, уряд почав досить інтенсивно збільшувати грошову масу, щоб посилити підйом виробництва. У 2000 p., а він був першим роком зростання ВВП за всі роки незалежності, зростання пропозиції грошей призвело до помітного перебільшення запланованих темпів зростання цін. Інфляція у 2000 р. склала 25,8 % проти 20 % за планом. У наступні два роки збільшення грошової маси відбувалося ще інтенсивніше. Але хоч інфляція в 2001 - 2002 pp. зменшилась (вона склала відповідно 106 % і 99,6 %) проти попередніх років, що було обумовлено перш за все досить великими темпами зростання ВВП (9,1 % у 2001 р. і 4,1 % у 2002 p.), проте середньозважена ставка щодо кредитів істотно не зменшилась. У той же час збільшення пропозиції грошей у великих обсягах створює реальну загрозу інфляційного вибуху в майбутньому.

Відзначаючи останню обставину, слід зауважити, що поряд із загрозою інфляції збільшення пропозиції грошей створювало й досить сприятливі умови для вирішення стратегічних завдань, які стоять перед нашим народним господарством. До них, як відомо, належить завдання забезпечення сталих темпів зростання суспільного виробництва і структурної перебудови економіки. Підвищення рівня пропозиції грошей стало досить потужним чинником для вирішення цих завдань.

Економіка України, як відомо, характеризується високим рівнем відкритості. При цьому наша держава за деякими позиціями (метал, зброя, а починаючи з 2001 p., і зерно) входить у десятку найбільших продуцентів цих товарів у світі. Це означає, що посилення експорту й позитивне сальдо зовнішньоторговельних операцій призведуть до припливу в державу валюти і тим самим до збільшення пропозиції грошей на внутрішньому ринку, а відтак, і до пожвавлення виробництва. Проте у практиці реалізувати це не так просто, бо наша національна валюта ще не має повної конвертованості, хоч останнє і забезпечується за поточними операціями.

Пропозиція грошей має свій механізм. Він забезпечує як сам процес формування пропозиції, так і дії щодо її регулювання, які бувають необхідними внаслідок змін в економіці. У формуванні пропозиції грошей вирішальну роль відіграє центральний банк.

Пропозиція грошей формується за рахунок певних елементів грошової маси. Першим таким елементом є грошова база, або гроші підвищеної ефективності. До складу цього елементу, як уже розглядалося в темі 2, входить готівка, що знаходиться в обігу, а також готівка в касах банків. До грошової бази входять також обов'язкові банківські резерви, норму яких, як правило, встановлює центральний банк.

Маса грошей, або їх пропозиція, дорівнює грошовій базі. Але це, так би мовити, висхідна, початкова позиція. Справа в тому, що існує ще грошовий мультиплікатор.

Грошовий мультиплікатор - це той коефіцієнт, що визначається способом поділу 100 на норму обов'язкових банківських резервів. Це дещо спрощений варіант розрахунку грошового мультиплікатора. Його ще можна визначити за формулою:

де т - грошовий мультиплікатор;

Kq- це співвідношення готівки (М0) до депозитів (D),

![]()

Кр- норма ефективного резервування, яка визначається че-рез співвідношення резервів (R) до депозитів (D), К = -.

Розрахований таким чином грошовий мультиплікатор, помножений на грошову базу {МИ) дає нам величину грошової маси. Визначити грошову масу можна за формулою:

або![]()

![]()

Візьмемо конкретний приклад. Припустимо, що грошова база дорівнює 1000 одиниць, а грошовий мультиплікатор дорівнюватиме 5. Тоді за формулою М = Mh x m визначимо грошову масу. Вона дорівнюватиме: М = 1000 х 5 = 5000. Отже, завдяки грошовому мультиплікатору грошова маса без зміни грошової бази зросла в п'ять разів.

Економічний сенс взаємозв'язку між грошовою базою і грошовою масою, який реалізується за допомогою грошового мультиплікатора полягає в тому, що центральний банк, не вдаючись до випуску в обіг додаткових готівкових грошей, може збільшити їх кількість в обігу. Така потреба може виникнути, наприклад, в умовах збільшення ВВП за якихось особливих обставин. Скажімо, в державі зібрано великий урожай сільгоспкультур. Це означає реальне збільшення ВВП, що вимагає і відповідного збільшення грошової маси. Проте випуск в обіг значної кількості готівки буде тиснути на ціни тоді, коли наступного року такого врожаю не буде. Отже, щоб вийти з цього становища, не створюючи собі на майбутнє труднощів, центральний банк зменшує норму обов'язкових резервів і тим самим збільшує грошовий мультиплікатор, а відтак, і грошову масу без зміни самої грошової бази.

Проте за допомогою грошового мультиплікатора маневрувати грошовою масою можна тільки в певних межах. До того ж, якщо норма обов'язкових банківських резервів визначається центральним банком, то депозити він контролювати безпосередньо не може.

Пропозиція грошей складається як з готівкових грошей (банкноти), так і з безготівкових, або як їх іще називають депозитних грошей. Ці два основних елементи і складають грошову масу.

Готівкові гроші випускає (здійснює емісію) тільки центральний банк. У нашій державі його функцію виконує Національний банк України. Розміщення таких грошей здійснюється на кредитній основі, що означає фіксацію випущених грошей на відповідному рахунку в центральному банку. Це може бути, скажімо, позика уряду, кредит комерційного банку тощо. Кредитний характер банкнотної емісії виявляється і в тому, що випущені в обіг банкноти не мають ніякого покриття золотом. Раніше, після краху золотого стандарту, випуск банкнот певною мірою прив'язувався до золотого запасу. Так, наприклад, випуск банкнот у США до 1945 р. забезпечувався на 40 % золотом. Згодом забезпечення було встановлено на рівні 25 % від номінальної вартості випущених банкнот, а з 1968 р. ця вимога була скасована. Нині тільки у Швейцарії зберігається забезпечення банкнотної емісії золотом. У цій країні випущені в обіг банкноти на 40 % забезпечуються золотом.

Оскільки Національний банк України, як і інші центральні банки має монопольне право на емісію банкнот, то це призводить до двох важливих моментів:

-По-перше, центральний банк нашої держави не має проблеми внутрішньої ліквідності своїх активів, бо має право в будь-який момент випустити банкноти.

-По-друге, саме банкнотна емісія є головним джерелом капіталу Національного банку країни.

Окрім банкнотної емісії, центральний банк здійснює пропозицію грошей ще через обслуговування державного боргу. Як відомо, державний борг зазвичай пов'язаний з дефіцитом державного бюджету. Щоб покрити цей дефіцит (повністю або частково) уряд удається до випуску цінних паперів (державних боргових зобов'язань). Ці зобов'язання держава може розмістити двома способами. Перший полягає в розміщенні поза емісійними установами. У цьому разі пропозиція грошей не зростає, бо, по суті, продаж державних боргових зобов'язань тільки змінює співвідношення в існуючих грошових потоках. Другий спосіб полягає в тому, що держава продає свої боргові зобов'язання комерційним банкам і центральному банку, а це саме і приводить до зростання пропозиції грошей.

Так, центральний банк, купуючи в уряду його боргові зобов'язання, випускає в обіг нову масу грошей, збільшуючи їх пропозицію, тобто має місце кредитування уряду під його боргові зобов'язання. Цей шлях покриття бюджетного дефіциту небезпечний, бо він є емісійним і тому може призвести до посилення інфляційних процесів. Але він досить ефективний для уряду з погляду залучення коштів для покриття дефіциту бюджету. Тому частіше уряд розміщує свої цінні папери серед комерційних банків. До речі, це часто робиться за допомогою центрального банку. Дана ситуація пов'язана з тим, що Національний банк України є представником емітента (Міністерства фінансів) щодо розміщення облігацій внутрішньої державної позики (ОВДП).

Державні боргові зобов'язання, які отримали комерційні банки, можуть бути придбані і центральним банком. У цьому разі він створює певну базу для зростання депозитної емісії комерційних банків, а значить і для збільшення пропозиції грошей.

Пропозиція грошей в обігу зростає й тоді, коли центральний банк скуповує іноземну валюту. Найчастіше це пов'язано з реалізацією політики стосовно курсу національної валюти і здійснюється у вигляді валютних інтервенцій.

Таким чином, центральний банк формує пропозицію грошей за трьома каналами: випуск готівкових грошей, обслуговування державного боргу і, нарешті, через операції на валютному ринку.

Грошова маса, що складає грошову пропозицію, включає як готівкову (банкнотну) масу, так і безготівкові (депозитні) гроші. При цьому депозитні гроші часто перетворюються в готівкові. І хоч у цього процесу є й зворотний бік, коли готівкові гроші здані, наприклад, у банк, перетворюються в безготівкові, бо на відповідному рахунку господарюючого суб'єкта робиться відповідний запис, проте часто виникає додаткова потреба в готівкових грошах. У цьому випадку центральний банк змушений переказувати готівкові гроші на рахунки комерційних банків, парабанків та державної скарбниці.

Незважаючи на монополію центрального банку на емісію грошей, певну участь у цьому процесі, а відтак, і у формуванні пропозиції грошей, беруть комерційні банки. Ця емісія має назву депозитно-чекової емісії і по суті виступає вторинною емісією грошей.

Процес депозитно-чекової емісії відбувається таким чином. Комерційні банки, і це їх головне призначення, акумулюють тимчасові вільні кошти у вигляді депозитів населення і юридичних осіб і надають кредити. Залучені до банку кошти - це його кредитний ресурс. Частина цього ресурсу відповідно до встановленої центральним банком норми обов'язкового резервування резервується у центральному банку, а решту комерційний банк використовує для надання кредитів. Саме у зв'язку з цим і має місце депозитно-чекова емісія. Розглянемо це на конкретному прикладі.

Припустимо, банк акумулював у вигляді депозитів 10 000 грн. З цієї суми вилучається певна частка грошей у вигляді обов'язкових банківських резервів. Якщо норма цих резервів дорівнює, наприклад, 10 %, то тоді для надання кредитів банку залишається 9000 грн. На цю суму він відкриває кредит клієнту і виписує останньому чеки на цю суму. Отримавши чеки, клієнт розраховується ними. Припустимо, що ці чеки на всю суму надійшли до одного банку і в останнього кредитний ресурс збільшився на 9000 грн. З цієї суми цей другий банк депонує у вигляді обов'язкових банківських резервів 10%, а під останню суму (8100 грн) виписує іншому своєму клієнту чеки. Останній розраховується ними, наприклад, з третім банком, у якого депозитний ресурс зросте на 8100 грн. Залишивши частку грошей у вигляді обов'язкових ресурсів (при 10% це буде складати 810 грн), на залишок 7290 грн, він теж може надати чековий кредит. Клієнт, який отримав цей кредит, знову передає їх в інший банк, і операція повторюється знову. Таким чином, маса грошей в обігу багаторазово зростає. У цьому й полягає емісія депозитних грошей комерційними банками. Цей ефект називають кредитним мультиплікатором. Завдяки таким операціям комерційні банки можуть суттєво збільшити пропозицію грошей на ринку.

Окрім емісії депозитних грошей, банки збільшують пропозицію грошей і завдяки операціям з борговими зобов'язаннями. Так, наприклад, якщо клієнт банку обліковує в комерційному банку вексель, то банк замість векселя видає певну суму і цей потік грошей збільшує їх пропозицію на ринку. Проте цій операції протистоїть протилежна операція, а саме та, під час якої боржник повертає свій борг у банк. У цьому разі грошова маса, а відповідно й пропозиція грошей зменшуються. Аналогічною буде й операція з купівлі комерційним банком на фондовому ринку державних цінних паперів. І в цьому випадку при їх купівлі комерційним банком пропозиція грошей зростає, і відповідно зменшується у разі продажу або погашення державою своїх боргових зобов'язань. Проте незважаючи на ці два різні за напрямками грошові потоки, вони не призводять у певному часі до балансування, тому що боргові зобов'язання випускаються все-таки частіше, ніж повертаються у вигляді грошей, тому грошова маса має певну тенденцію до зростання.

Таким чином, комерційні банки збільшують пропозицію грошей на ринку і це треба завжди враховувати. Економічний сенс цього явища в цілому пов'язаний з тим, що за допомогою такої емісії грошовий ринок реагує на зміни, які відбуваються на локальному (регіональному) ринку. Тим самим підвищується еластичність грошової сфери, її здатність пристосовуватись до тих реальних змін у суспільному виробництві, які ще не набули загальносуспільного характеру.

Як було розглянуто, депозитна емісія грошей комерційними банками може призводити до багаторазового зростання пропозиції грошей. Але за цих обставин така депозитно-чекова емісія має певні обмеження.

З одного боку, комерційний банк здійснює таку емісію під розмір своїх резервів, а вони завжди обмежені певним обсягом. З іншого - банк, емітуючи чеки, повинен на кожний момент мати певну суму грошей, аби забезпечити їх погашення. Це стосується не тільки чеків, але й інших боргових зобов'язань, наприклад, грошових сертифікатів, які випускає банк. Вони досить тривалий час можуть функціонувати, як і чек, в якості безпосереднього платіжного засобу, але через певний термін їх однаково треба покривати грішми. Тому, здійснюючи депозитно-чекову емісію, комерційний банк повинен постійно дбати про спроможність покривати свої боргові зобов'язання, тобто він повинен мати достатню ліквідність свого балансу і саме необхідність її підтримки постійно обмежує комерційний банк у його депозитно-чековій емісії. Щоправда, у разі неспроможності покрити свої зобов'язання (через низьку ліквідність свого балансу), комерційний банк може отримати кредит у центральному банку або в інших комерційних банках, проте такі позики, як правило, дорого коштують і вони можуть стати для банку проблемними.

Що ж стосується небанківських кредитних установ, то вони практично ніяк не впливають на емісійні процеси і не збільшують маси грошей, але вони включають в обіг ті гроші, що знаходяться у населення і не задіяні в розрахункових операціях. Щодо цього парабанки відносно збільшують пропозицію грошей, але це відбувається в межах тієї маси грошей, яка вже знаходиться в обігу.

3.4. Рівновага на грошовому ринку

Ринок грошей, як і будь-який ринок, залежить від попиту і пропозиції. Між попитом та пропозицією грошей завжди є певне співвідношення. Найбільш бажаною на цьому ринку є рівновага між попитом на гроші (Md) та їх пропозицією (Мз). Іншими словами, рівновага наступає тоді, коли Md = Мз. Саме за такої рівноваги створюються умови для ефективного розвитку суспільного виробництва, якщо ж така рівновага порушується, то сфера грошового обігу дестабілізується і у виробництві виникають певні труднощі. Тому в сучасній ринковій економіці держава через свою банківську систему намагається створювати таку ситуацію на грошовому ринку, яка б характеризувалась Його стійкою рівновагою, або ж наближалась до неї.

Рівновагу на грошовому ринку можна зобразити у вигляді певної графічної моделі. Але при цьому слід зауважити, що сама модель і характеристика основних взаємозв'язків, які вона графічно віддзеркалює, залежатимуть від тієї теоретичної тези, що покладена в основу аналізу рівноваги на грошовому ринку.

Так, з позицій кейнсіанського підходу до попиту і пропозиції грошей та їх взаємозв'язку з нормою відсотка остання є величиною екзогенною. З урахуванням цього моменту графічну модель взаємодії попиту і пропозиції грошей можна подати в такому вигляді (рис. 3).

Рис. З

На осі ординат відкладена норма відсотка,

а на осі абсцис - кількість грошей.

Знаходячись в точці r1, норма відсотка

визначає рівень попиту на гроші. Він

дорівнюватиме кількості грошей, що

визначається точкою![]() .

Слід зауважити, що в кейнсіанській

моделі рівень відсотка визначає й рівень

пропозиції грошей. Проте це тільки

загальні припущення, бо, скажімо, рівень

попиту, який спирається на боргові

зобов'язання суб'єктів господарювання

і населення, може змінюватись залежно

від фази промислового циклу і набувати

положення похилої

.

Слід зауважити, що в кейнсіанській

моделі рівень відсотка визначає й рівень

пропозиції грошей. Проте це тільки

загальні припущення, бо, скажімо, рівень

попиту, який спирається на боргові

зобов'язання суб'єктів господарювання

і населення, може змінюватись залежно

від фази промислового циклу і набувати

положення похилої![]() (зменшення

попиту) або положення

(зменшення

попиту) або положення![]() (збільшення

попиту). Відповідно до цих змін і точка

рівноваги (Е) буде переміщуватись у

положення E2, або Е1 з відповідною зміною

норми відсотка. Останнє чітко демонструє

наявність діалектичного зв'язку між

нормою відсотка, який дано екзогенно,

і який не тільки визначає рівень попиту

на гроші, але певною мірою й сам залежить

від останнього.

(збільшення

попиту). Відповідно до цих змін і точка

рівноваги (Е) буде переміщуватись у

положення E2, або Е1 з відповідною зміною

норми відсотка. Останнє чітко демонструє

наявність діалектичного зв'язку між

нормою відсотка, який дано екзогенно,

і який не тільки визначає рівень попиту

на гроші, але певною мірою й сам залежить

від останнього.

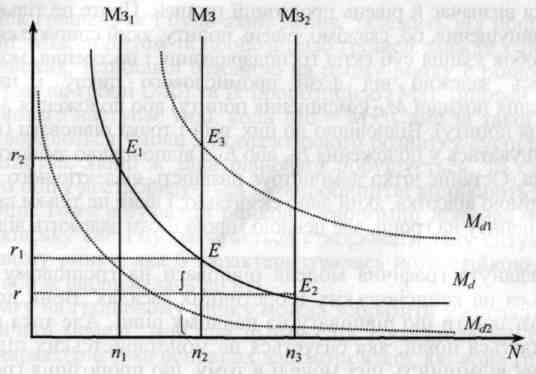

Розглянута графічна модель рівноваги на грошовому ринку базується на кейнсіанських теоретичних засадах. Вони дозволяють розглянути цю рівновагу на певному рівні. Але така модель поступається новій, яка базується на монетаристських підходах. Основна відмінність цієї моделі в тому, що пропозиція грошей є екзогенною і встановлюється центральним емісійним центром. Суть цього визначення така: центральний банк утримує пропозицію грошей у тих розмірах, які спрогнозовані раніше на даний період. Ця визначеність пропозиції, а відтак, і певна моментна незмінність пропозиції грошей не є абсолютною. Обсяг пропозиції грошей (за незмінності тих чинників, які суттєво впливають на цей показник) може змінюватись, але в передбачуваних розмірах. Так, скажімо, приріст доданої вартості обумовлює і параметри приросту пропозиції грошей. У цій моделі, побудованій на монетаристських засадах, і рівень відсотка не є екзогенною величиною. Графічну модель рівноваги на грошовому ринку подано на рис. 4.

На осі абсцис відкладена кількість грошей, на осі ординат - відсоток. Як уже було розглянуто раніше, попит на гроші (він представлений кривою Md) значно залежить від норми банківського відсотка. Чим нижче цей відсоток, тим більше попит на гроші, і навпаки. Пряма М3 зображує пропозицію грошей, яка в цілому є екзогенною величиною.

Точка перетину кривої попиту і пропозиції (точка Е) і буде точкою рівноваги. Вона означає, що за даної норми відсотка (r1) попит на гроші дорівнюватиме показнику n2. З іншого боку, ця норма відсотка передбачає і відповідну масу пропозиції грошей.

Отже, точка Е за даних умов віддзеркалює, з одного боку, стан рівноваги на грошовому ринку, а з іншого - відображає величину рівноважного відсотка.

Рис. 4.

Якщо центральний банк вирішує зменшити пропозицію грошей, а це він може зробити, наприклад, за рахунок операцій на відкритому ринку, продаючи, скажімо, боргові зобов'язання держави, то тоді попит на гроші за відсотка r1 не буде задовольнятись і це викличе зростання відсотка до рівня r2. Таке його збільшення, у свою чергу, призведе до зменшення попиту на гроші і встановлення нової точки рівноваги на грошовому ринку (точка E1).

Якщо ж центральний банк здійснює купівлю цінних паперів, то пропозиція грошей зростає. У зв'язку з цим норма відсотка зменшується. Лінія пропозиції грошей переміститься праворуч у положення Мз2, а точкою рівноваги буде точка Е2.

Рівновага на грошовому ринку може порушуватись під дією багатьох чинників. Найбільш поширеними щодо цього є випадки, коли змінюється попит. Так, наприклад, він зростає, якщо збільшується обсяг виробництва. Зростання попиту спричинить переміщення кривої попиту в положення Md1. У цій ситуації рівноважна ставка відсотка за однієї й тієї самої пропозиції (наприклад тієї, що позначена прямою М3) зросте (точка E3). Попит на гроші може викликати й підвищення цін. У цьому випадку суб'єктам господарювання і населенню для задоволення своїх потреб на попередньому (до підвищення цін) рівні потрібно буде більше грошей. Графічно ця зміна попиту на гроші знайде своє відображення у переміщенні кривої Md угору праворуч і зростанні рівноважної ставки відсотка.

У разі зниження попиту на гроші, а це може бути викликано, наприклад, зменшенням обсягів суспільного виробництва, крива попиту переміститься вниз. Водночас це призведе до зменшення рівноважної ставки відсотка. На рис. 2 зменшенню попиту відповідатиме крива Мd2-

У даному разі розглянуто тільки зміни в попиті на гроші і порушення рівноваги на грошовому ринку за найбільш типових змін у суспільному виробництві. В реальному житті діє значно більша кількість чинників, що впливають на рівновагу на грошовому ринку і діють не окремо, а в тісному взаємозв'язку. Так, наприклад, зменшення обсягів виробництва посилюється одночасним зростанням цін, що збільшує попит на гроші. У той же час прискорення швидкості обігу грошей, а це, як правило, неодмінний супутник при значних темпах інфляції, навпаки пом'якшує попит на гроші.

Серед вітчизняних науковців, що досліджують сферу грошового ринку, досить поширена думка про те, що цей ринок здатний до саморегулювання. При цьому останнє є основою, визначальним моментом в організації функціонування грошового ринку, хоча в цілому він більш чутливий, ніж інші ринки до дії зовнішніх чинників.

До власних важелів саморегулювання на цьому ринку, тобто до важелів, які певною мірою автоматично забезпечують рівновагу між попитом і пропозицією, слід зарахувати так званий ціновий стабілізатор. Його дія полягає в тому, що за надлишкової пропозиції грошей відбувається знецінення грошей, а відтак, на грошовому ринку встановлюється певна рівновага.

Дещо в протилежному напрямку впливає на співвідношення пропозиції і попиту на гроші кредитний мультиплікатор. Його дія розглянута у цьому розділі. Кредитний мультиплікатор дозволяє автоматично підвищити пропозицію грошей тоді, коли її помітно випереджає попит. У цьому разі депозитно-чекова емісія підвищує еластичність пропозиції грошей і тим самим сприяє встановленню рівноваги на грошовому ринку.

Дослідники вважають, що швидкість обігу грошей належить до автоматично діючих факторів забезпечення стабілізації грошового ринку (Гальчинський А. Теорія грошей. - К.: Основи, 1998. - С. 160). Схематично цей важіль саморегулювання діє таким чином. При появі надлишкової пропозиції грошей, яка є екзогенною, швидкість руху грошей зменшується, а це призводить до вирівнювання співвідношення між пропозицією і попитом на гроші.

Наведені вище автоматично діючі стабілізатори грошового ринку безсумнівно мають місце. Але їх дія має свої межі як у просторі, так і в часі. Автоматичне регулювання рівноваги на грошовому ринку може бути забезпечено тільки у відносно невеликих масштабах. Це пояснюється тим, що такий ринок особливо чутливий до дії дуже великої кількості факторів, сполука яких часто призводить до не прогнозованих наслідків. Те ж саме можна сказати і про дію стабілізуючих чинників у часі. Як правило, вони спроможні дати позитивний ефект через досягнення рівноваги на грошовому ринку тільки в короткостроковому періоді.

Так, наприклад, збільшення пропозиції грошей на певному відрізку часу може і не порушувати рівноваги на грошовому ринку. Це дійсно пов'язано з тим, що певний надлишок грошової маси приводить до збільшення розрахунків готівкою, що помітно зменшує швидкість обігу грошей, а відтак, сприяє встановленню рівноваги. Окрім цього, на початковому етапі порушення рівноваги між попитом і пропозицією за рахунок зростання останньої населення і суб'єкти господарювання ще не усвідомлюють цієї ситуації і тому частка надлишкової грошової маси йде на збільшення заощаджень. При цьому ми розглядаємо певною мірою ідеальну ситуацію, за якої всі інші чинники діють сприятливо в напрямку формування мотивації до нагромадження грошей. Це можливо лише в умовах досить розвиненої ринкової економіки, де суб'єкт господарювання має широкі можливості для ефективного використання своїх грошей, тобто це стає реальним лише в потужній економіці, що характеризується пропозицією великої кількості різноманітних і якісних товарів та послуг.

Проте розглянута дія автоматичних стабілізаторів за наявності великих порушень між пропозицією і попитом на гроші стає малозначущою, а врешті-решт, і недієвою. Так, в умовах значного зростання пропозиції грошей і порушення на цій основі рівноваги на грошовому ринку, швидкість обігу грошей не тільки не зменшується, а навпаки, дуже зростає. Показовим щодо цього є досвід нашої держави. Так, тільки в період 1992-1993 pp. грошова маса (Мз) зросла (у гривневому еквіваленті) з 25,22 до 481,5 млн. грн, тобто більше ніж у 19 разів. І це тільки за один рік. У поєднанні з великим спадом виробництва продукції це призвело до величезної інфляції і дуже прискорило швидкість обігу грошей, бо населення намагалось якомога швидше позбутися грошей, знецінення яких було катастрофічним.

Те ж саме можна сказати і про дію цінового стабілізатора. Якщо зростання пропозиції грошей відбувається занадто великими темпами і ніяк не корелюється зі зростанням ВВП, то дія цього стабілізатора стає миттєвою, неприйнятною для економіки, бо можливості хоч якось спрогнозувати зміну цін навіть на короткий період у суб'єкта господарювання немає. Тому цей важіль саморегулювання грошового ринку якщо й спрацьовує, то вже в умовах, які не несуть ніяких позитивних наслідків для економічних суб'єктів.

Рівновага на грошовому ринку дуже вразлива щодо дії зовнішніх чинників. Це обумовлено тим, що один з вирішальних моментів її забезпечення, а саме пропозиція грошей, є екзогенною, а вона, у свою чергу, залежить від дії цілої низки чинників. Це ступінь незалежності головного емісійного центру країни (центрального банку), рівень наукової обґрунтованості кредитно-грошової політики держави, стан платіжного балансу, наявність дефіциту державного бюджету і правові обмеження щодо джерел його покриття, політичні чинники і багато інших факторів. І якщо аксіоматичним для визначення розмірів і динаміки збільшення пропозиції грошей є приріст доданої вартості в сукупному ВВП, то реальні розміри цієї пропозиції можуть досить суттєво відрізнятись від тих розмірів, що обумовлені першопричиною зростання грошової пропозиції. Це може бути обумовлено саме дією тих чинників, що вже названі і які є, по суті, зовнішніми до процесу збільшення пропозиції грошей на грошовому ринку.

У короткостроковому періоді, в умовах, коли діючі автоматично стабілізатори не можуть забезпечити рівновагу на грошовому ринку, центральний банк може вжити певних заходів з метою нормалізації ситуації на грошовому ринку. В його арсеналі досить широкий спектр дій. Це може бути регулювання за допомогою зміни облікової ставки, операції на відкритому ринку, певна політика щодо норми банківського відсотка та ін. Більш детально дії центрального банку в реалізації кредитно-грошової політики і забезпеченні рівноваги на грошовому ринку розглядатимуться в розділі 8.

Таким чином, неодмінною умовою сталого розвитку суспільного виробництва є досягнення рівноваги між попитом на гроші і їх пропозицією. Ця рівновага певною мірою є умовною, бо вона формується як наслідок постійного її порушення. Реакція на ці порушення і цільові дії центрального банку в напрямку досягнення оптимального співвідношення між попитом на гроші і їх пропозицією стають головним способом реалізації політики монетаризму, а відтак, і забезпечення ефективного функціонування суспільного виробництва і досягнення економічного зростання.