1.8. Обзор рынка программного обеспечения, используемого в экономике и управлении

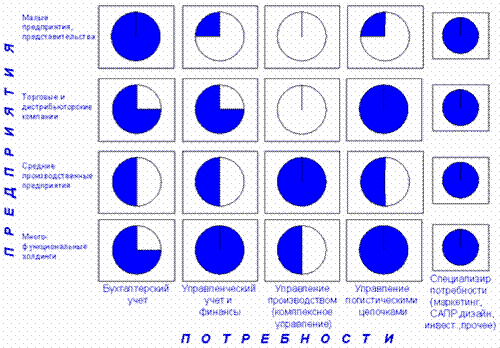

В зависимости от сферы экономики, в которой работает то или иное предприятие, его требования к видам учета и управления также будет различны.

Рис.15. Требования учета и управления в зависимости от величины и способа организации предприятия

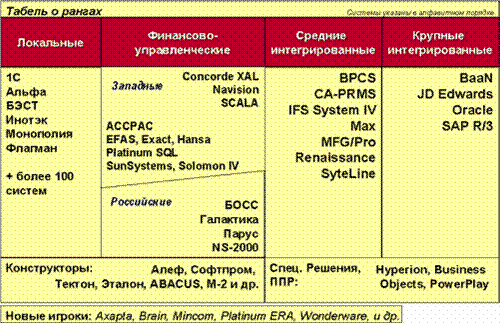

Если анализировать современный рынок программного обеспечения, то можно выделить программные продукты, отличающиеся друг от друга как по выполняемым ими функциям, так и по масштабу. Наиболее интересную классификацию программных продуктов предложили специалисты компании “Делойт и Туш СНГ” (см. рис.16). Рассмотрим ее.

Рис.16. Классификация программных продуктов

1.8.1. Локальные системы (системы для малого бизнеса)

Локальные системы предназначены для ведения учета по одному или нескольким направлениям (бухгалтерия, сбыт, склады, учет кадров и т.д.). Системами этой группы может воспользоваться практически любое предприятие, которому необходимо управление финансовыми потоками и автоматизация учетных функций.

Системы этого класса по многим критериям универсальны, хотя зачастую разработчиками предлагаются решения отраслевых проблем, например, особые способы начисления налогов или управление персоналом с учетом специфики регионов. Универсальность приводит к тому, что цикл внедрения таких систем невелик, иногда можно воспользоваться “коробочным” вариантом, купив программу и самому установить ее на персональном компьютере.

Стоимость локальных систем, в основном, колеблется в диапазоне 5-50 тысяч долларов США.

1.8.2. Финансово-управленческие системы

Финансово-управленческие системы могут быть гибко настроены на нужды конкретного предприятия. Такие системы хорошо интегрируют деятельность предприятия и предназначены, в первую очередь, для учета и управления ресурсами непроизводственных компаний. Они также часто универсальны, однако значительнее может проявляться необходимость отражения специфики деятельности конкретной компании, так как функциональные возможности таких систем шире, чем локальных.

Системы, помещенные в правой стороне второй колонки (как российские, так и западные), на наш взгляд, преследуют стратегию перехода в класс средних интегрированных систем. Во многих из этих систем присутствуют базовые возможности управления производством. Некоторые российские поставщики пытаются найти решение проблемы в интеграции с производственными модулями западных систем.

Системы, помещенные в левой стороне колонки, на наш взгляд, остаются в категории финансово-управленческих.

Стоимость финансово-управленческих систем, в основном, находится в диапазоне от 50 тысяч до 200 с лишним тысяч долларов США.

1.8.3. Средние интегрированные системы

Средние интегрированные системы предназначены для управления производственным предприятием и интегрированного планирования производственного процесса. Учетные функции, хотя и глубоко проработаны, выполняют вспомогательную роль и порой невозможно выделить модуль бухгалтерского учета, так как информация в бухгалтерию поступает автоматически из других модулей.

Цепочка оперативного планирования “сбыт – производство – закупки” является ядром таких систем (на основе процедур MRP-II). Подразделения инфраструктуры предприятия (финансы, бухгалтерия, маркетинг и пр.) строят свою деятельность, опираясь на данные этой цепочки.

Такие системы значительно более сложны в установке (цикл внедрения может занимать от 6-9 месяцев до полутора лет и более). Это обусловлено тем, что система покрывает потребности подразделений и полностью интегрирует производственное предприятие, что требует значительных совместных усилий сотрудников предприятия, поставщика программного обеспечения или консалтинговой компании, осуществляющей внедрение.

Производственные системы по многим параметрам значительно более жесткие, чем финансово-управленческие. Производственное предприятие должно, в первую очередь, работать, как хорошо отлаженные часы, где основными механизмами управления являются планирование и оптимальное управление запасами и производственным процессом, а не учет количества счетов-фактур за период.

Стоимость внедрения средних интегрированных систем может совпадать со стоимостью внедрения финансово-управленческих систем, но, в зависимости от охвата проекта, может достигать 500 и более тысяч долларов США.