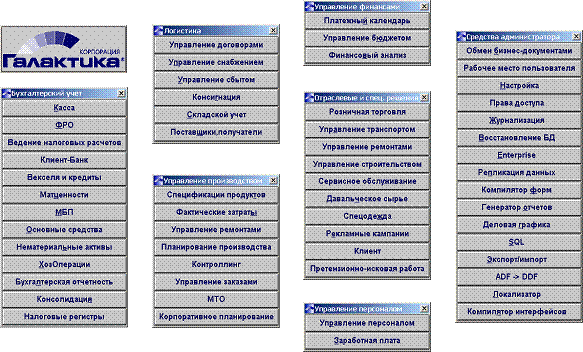

2.2. Основные компоненты системы

Система имеет модульную структуру, модули, в свою очередь, объединены в функциональные контуры. В каждом модуле присутствуют функции, предназначенные, с одной стороны, для использования, как непосредственными исполнителями, так и управленцами различного уровня, а, с другой стороны, - для решения задач, относящихся к различным видам управленческой деятельности.

Рис. 17. Состав модулей системы Галактика

В части бухгалтерского учета система «Галактика» обеспечивает решение следующих задач:

учет кассовых и финансово-расчетных операций (ФРО);

учет валютных операций;

учет операций с векселями и ценными бумагами;

учет товарно-материальных ценностей и МБП;

учет основных средств и нематериальных активов;

учет труда и заработной платы;

учет фактических затрат;

ведение главной книги и составление баланса;

налоговый учет;

формирование консолидированной бухгалтерской и финансовой отчетности;

формирование бухгалтерской и финансовой отчетности в международных стандартах.

В рамках системы решается группа задач планирования: финансовое планирование, построение бюджета, календарно-сетевое (хозяйственное) планирование, планирование маркетинговых кампаний, проектов развития, техническая подготовка и планирование производства, планирование себестоимости продукции - товаров и услуг, оценка необходимых ресурсов, баланс мощностей.

Отдельно следует выделить решаемые в рамках системы серию задач контроля: контроль выполнения планов, проектов, контроль исполнения бюджета, контроль взаимных финансовых обязательств, контроль использования ресурсов, контроль неликвидов, сверхнормативных запасов, дефицитных позиций, контроль качества, отработка возвратов и рекламаций, контроль исполнительской дисциплины.

Система обеспечивает реализацию ряда необходимых предприятию задач анализа:

выполнения планов и использования ресурсов;

финансовой и хозяйственной деятельности;

эффективности использования оборотных средств;

фактических затрат (себестоимости) и отклонение их от плановых значений;

эффективности маркетинговых мероприятий и рекламных кампаний;

факторов определяющих качество и причины рекламаций и возвратов.

Среди других важных особенностей системы «Галактика» стоит выделить следующие:

возможность ведения учета по стандартам отечественным стандартам так и в соответствии со стандартами GAAP.

гибкая структура справочников и каталогов, поддерживающих иерархические структуры;

поддержка импорта-экспорта документов и данных в формате DBF, TXT, XML;

поддержка технологии автоматической идентификации товаров по штрих-коду, проведение инвентаризации, автоматическое формирование спецификации документов с помощью сканеров штрих-коду и др.

2.3. Основные компоненты системы

Система имеет модульную структуру, модули, в свою очередь, объединены в функциональные контуры (см. рис. 18).

В каждом модуле присутствуют функции, предназначенные, с одной стороны, для использования, как непосредственными исполнителями, так и управленцами различного уровня, а, с другой стороны, - для решения задач, относящихся к различным видам управленческой деятельности.

Допустимо как изолированное использование отдельных модулей, так и их произвольные комбинации, в зависимости от производственно-экономической необходимости.

Рис. 18. Система Галактика

Функциональный состав системы Галактика позволяет для любого предприятия определить набор компонентов, обеспечивающий решение задач управления хозяйственной деятельностью в трех глобальных разрезах: по видам ресурсов, по масштабам решаемых задач (уровню управления), по видам управленческой деятельности (см. рис. 19).

Рис.19. Решение задач управления с помощью Галактики

При четко налаженной технологической схеме эксплуатации системы Галактика каждый работник выполняет определенные для него инструкцией действия, получая информацию в объеме, необходимом и достаточном для осуществления своих должностных обязанностей.

Основным объектом, с которым работает Галактика, является операционный документ. Операционные документы формируются при осуществлении любой хозяйственной операции и подтверждают ее совершение. Между документами могут быть установлены связи. Совокупность операционных документов образует документооборот предприятия.

Выделяют три основных класса документов:

Планы (финансовые, производственные и др.), определяющие запланированные и фактически достигнутые предприятием в результате его хозяйственной деятельности величины доходов и расходов;

Документы-основания, регламентирующие операции между юридическими лицами, например, договоры, счета, счета-фактуры, контракты, требования;

Сопроводительные документы (товарные и финансовые), отражающие суть фактически выполняемых операций.

По всем сопроводительным документам могут быть сформированы бухгалтерские проводки и финансовые операции с помощью механизма типовых хозяйственных операций.

В результате работы всех пользователей системы происходит наполнение Базы Данных предприятия (организации) оперативной информацией о ходе выполнения конкретных хозяйственных операций, относящихся к различным направлениям деятельности. При этом обеспечивается:

принцип однократного ввода в БД информации и, как следствие, отсутствие дублирования функций пользователей, упорядочение документооборота;

простота контроля корректности и целостности данных, персонификация действий пользователя;

контроль регламента выполнения хозяйственных операций;

быстрая перестройка системы, изменение эксплуатационной схемы системы при изменении бизнес-процесса.

администрация предприятия, используя для управления хозяйственной деятельностью систему Галактика , получает возможность:

своевременного получения достоверной информации о текущей деятельности предприятия;

оперативного контроля и управления финансами, материальными и трудовыми ресурсами;

формирования обоснованных планов на основании анализа данных об имеющихся ресурсах;

контроля выполнения планов и взаимных обязательств;

анализа результатов деятельности и формирования оптимальных управляющих воздействий.