1.5. Обзор информационных технологий, лежащих в основе построения корпоративных экономических информационных систем

Наиболее четко рекомендации для построения корпоративных экономических информационных систем были предложены американской компанией APICS. Число подобных рекомендаций продолжает расти и по сей день. Рассмотрим краткую характеристику наиболее известных и используемых рекомендаций, лежащих в основе современных корпоративных экономических информационных систем.

1.5.1. Объемно-календарное планирование

MPS (master planning scheduling) - обьемно-календарное планирование. Основное назначение данной методологии можно сформулировать следующим образом - определение количественных показателей каждого выпускаемого изделия в привязке к временным отрезкам планирования в пределах всего срока планирования.

Основные цели, которые преследует данная методология, заключаются в следующем:

1. Спланировать сроки производства готовой продукции и своевременно выполнить заказы

2. Избежать перегрузки производственного оборудования

3. Обеспечить эффективное использование производственных мощностей и оптимальные производственные затраты

Основные технологические этапы реализации данной методологии в экономических информационных системах можно следующим образом.

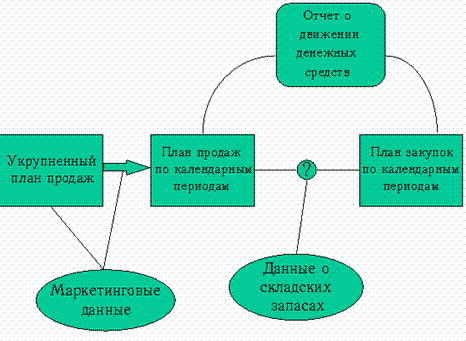

1 шаг. Формируется план продаж (“объем”, с разбивкой по календарным периодам).

2 шаг. По плану продаж формируется план пополнения запасов (за счет производства или закупки).

3 шаг. Оцениваются финансовые результаты по периодам (в качестве которых используются периоды планирования или финансовые периоды).

Рис. 7. Принципиальная схема методологии MPS

Методология MPS достаточно долго лежала в основе построения корпоративных экономических информационных систем (КЭИС). Однако, данная методология не позволяла решать все необходимые производственному предприятию задачи с использованием КЭИС. Так, например, в методологии MPS не были решены проблемы, возникающие при формировании клиентских заказов, поступающих на производственное предприятие. Было достаточно проблематично осуществлять следующие действия:

- прогнозировать необходимый объем и срок поставки (производственному предприятию необходимо планировать деятельность на длительное время вперед, учитывая длительность и сезонность производства и потребности в складских площадях);

- выражать объем заказа в произвольных единицах (вагонная норма, контейнер и т.д.);

- формировать «страхового запаса» производимой продукции.

Пытаясь решить возникающие проблемы, APICS разработала еще одну методологию и предложила ее использовать в корпоративных экономических информационных системах.

1.5.2. Статистическое управление запасами

SIC (statistical inventory control) - статистическое управление запасами. Основное назначение данной методологии можно сформулировать следующим образом - изучение динамики запасов c использованием статистических методов.

Вместе с данной методологией возникли новые понятия - «точка заказа», «уровень пополнения». «Точка заказа» - определяет уровень складских запасов, при снижении планового запаса, ниже которого необходимо спланировать заказ у поставщика. «Уровень пополнения» - определяет запас товара на складе, т.е. то количество товара, выше которого не рекомендуется повышать уровень складского запаса конкретного товара

Появление данной методологии лишь частично устранило существующие проблемы. Кроме того, к уже существовавшим трудностям решения задач производственного предприятия добавлялись новые. Среди них такие, как:

- усложнение процесса производства;

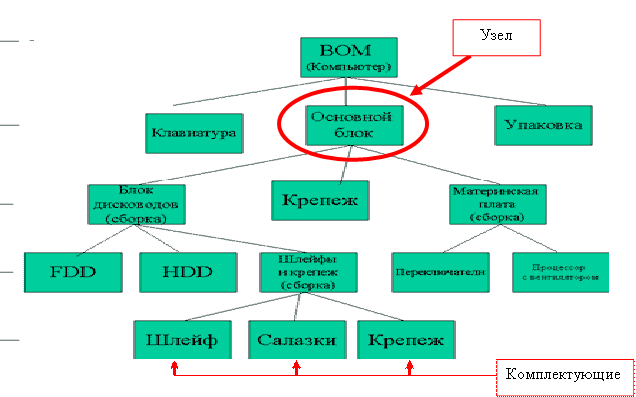

- возникновение сложных изделий, количество компонент (составных частей) в которых измерялось тысячами, при том, что сборка изделий могла производиться на нескольких сборочных конвейерах.

На рис.8 представлен пример структуры сложного изделия, информацию о котором требовалось корректно обрабатывать в корпоративной экономической информационной системе.

Рис.8. Пример структуры сложного изделия

Пытаясь решить возникающие проблемы, APICS разработала еще одну методологию и предложила ее использовать в корпоративных экономических информационных системах.