63. План производства и его содержание. Показатели

ПП является одним из основных разделов бизнес плана, Он определяет содержание всех других разделов плана. План производства продукции включает разработки по выпуску продукции надлежащего качества в натуральном и стоимостном выражении.

При разработке ПП должны соблюдаться принципы: 1. Максимальное использование оборудования, материальных и трудовых ресурсов. 2. Обеспеченность продукции заказами или свободным спросом на рынке. 3. Конкурентоспособность продукции на рынке. 4. Согласованность с другими предприятиями по кооперированным поставкам комплектующих изделий.

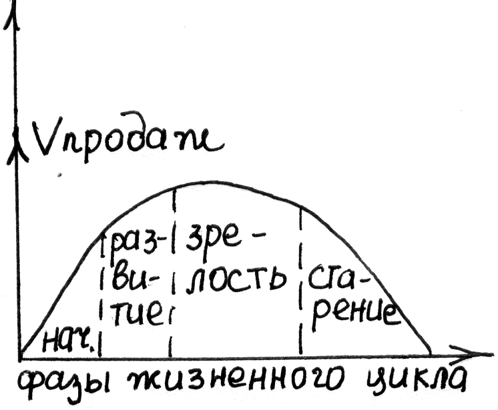

ПП представляет собой перечень продукции, работ и услуг по заказам и договорам потребителей. Должна учитываться основная цель предприятия т.е. основная цель продаж при росте прибыльности продукции и рентабельности производства. При выработке долгосрочной стратегии предприятия необходимо учитывать стадии жизненного цикла основной номенклатуры ПП предприятия. Каждая продукция проходит следующие циклы: начало, развитие, зрелость, старение.

Разработка ПП начинается с формирования ее номенклатуры, ассортимента и определения объема продаж в натуральном выражении. Номенклатура - укрепленный перечень различный видов продукции. Ассортимент - детализированный перечень продукции по сортам, маркам, типу, размерам и т.д.

Разработка ПП осуществляется на основании заказов потребителей по договорам, выявленного в процессе изучения роста потребительского спроса на данный вид продукции, гос. заказов и самостоятельно предприятием. При этом учитывается наличие ПМ по выпуску каждого вида продукции, возможности приобретения материальных ресурсов, состояние технической базы предприятия и наличие кадрового потенциала.

Гос. заказ доводится предприятием производителем продукции, имеющее наиболее важное с/хоз. значение. Система госзаказов распространена во всех странах с развитыми экономическими отношениями и на противоречит их принципам. Получение гос. заказов является престижным для предприятия и производится, как правило на конкурсной основе. Гос. заказ предоставляется тем предприятиям, которые обеспечивают эффективное его выполнение.

При разработке ПМ применяются натуральные, условно-натуральные, трудовые и стоимостные измерители. Натур. – шт., м3 , т и т.д. характеризуют производственную специализацию продукта и его долю на рынке. В расчете на ед. продукции рассчитывается норма расхода сырья, материалов, топлива, электроэнергии, рассчитывается себестоимость. Без натуральных измерителей невозможно определить потребность в ПМ, рассчитать коэффициент ее использования, степень потребности предприятия в материальных, энергетических и трудовых ресурсах.

Условно-натуральные измерители позволяют привести все виды продукции к одному виду, принятому за базу, при этом чаще всего пользуются переводными коэффициентами, рассчитываемыми исходя соотношения трудоемкости бызовых и приводимых к базовым видам продукции.

Трудовые измерители (час, норма-часы) применяются во внутрипроизводственном планировании для оценки трудоемкости всей ПП. Стоимостные отражают объем производимой продукции, реализацию продукции, стоимость незавершенного производства (нац. валюта, валюта др. стран.). Планирование производства продукции в натуральном выражении дает возможность согласовать выпуск конкретных видов продукции с потребностью рынка, мощностью предприятия, рынка, ресурсов и т.д. Но натуральные измерители не позволяют определить общий объем и структуру производства, поэтому далее задание в натуральном выражении является основной для планирования объема продовольствия в стоимостном выражении. В стоимостном выражении рассчитываются следующие показатели:

Объем произв. продукции (товарная прод.)

Выручка от реализации продукции

Чистая продукция

Условно чистая продукция

Валовый и внутризаводской оборот.

Среди всех этих потребителей товарной продукции и реализованной продукции отражены конечные результаты производственной деятельности предприятия.

Товарная продукция - показатель, характер. в стоимостном выражении продукции предприятий для реализации. В ее состав входят готовая продукция, принятая ОТК и сданная на склад, п/ф, предназначенные к отпуску на сторону, продукция и услуги вспомогательных цехов (пар, эл. энергия, ремонтные работы запасных частей), предназначенные для реализации, п/ф и изделия своему кап. строительству и непромышленным хозяйством, находящиеся на балансе предприятия, работы и услуги промышленного характера по заказам со стороны.

Товарная продукция исчисляется в действующих отпускных ценах, исключая НДС,

отчисления на поддержание ведомственного жилья, народного хозяйства и т.д., акцизный налог. Кроме того, для расчета динамики изменения товарной продукции используются и сопоставимые цены. Для этого одинаковая продукция сравниваемого периодов рассчитывается в ценах на 1 января планируемого года. Объем товарной продукции в действующих и сопоставимых ценах является обязательным статистическим отчетным показателем для предприятий всех форм собственности, а далее он используется уже на уровне государства при расчете совокупного общественного продукта и национального дохода.

Валовая продукция в отличие от товарной продукции включает в себя изменение остатков незавершенного производства на начало и конец планируемого года. Показатель валовой продукции не является статистически-отчетным и используется на предприятии для внутризаводского планирования и анализа производственной деятельности, Расчет ПМ, численности рабочих, потребности предприятия в оборудовании и т. д.

По степени готовности всю продукцию можно разделить на п/ф, готовую продукцию и незавершенное производство.

Готовая продукция- это комплектная продукция, прошедшая все стадии изготовления на данном предприятии не требующая дальнейшей обработки и соответствующая требованиям стандартов.

П/ф- продукция, законченная производством на отдельных стадиях процесса и предназначена для потребления на других стадиях производства.

Незавершенное производство- продукция незаконченно изготовленная в отдельных цехах, и продукция неукомплектованная, включая: сырье, находящиеся в процессе переработки, остатки продукции в обраб. цехах, не прошедшей всех стадий обработки, неупакованная неукомплектованная продукция, брак подлежащий исправлению.

Для характеристики объема производства используются и дополнительные показатели- валовый и внутризаводской обороты. Валовый оборот- совокупность стоимости всего выпуска продукции, т. е. в его состав включают продукцию не только основных, но и вспомогательных цехов.

Внутризаводской оборот- стоимость продукции и услуг предприятия потребляемая, потребляемая другими цехами своего же предприятия. Включая: стоимость п/ф собственного производства, стоимость пара, эл. энергии, воды для технологических целей, отопления, освещения цехов и др. , стоимость используемых для производства инструментов, зап. частей, вспомогательных материалов собственной выработки.

ВВП = ВО - ВзО - валовый продукт

ТП = ВП + НЗПнг - НЗПкг - товарная продукция;

где ВО- валовый оборот; ВзО- внутризаводской оборот; НЗП - незавершенное производство.

Показатели ТП и ВП хотя и имеют широкое распространение деятельности предприятия, но имеют существенный недостаток: дают искаженные представления о собственного вклада предприятия в конечный результат его деятельности. Это обусловлено тем, что в их состав включается стоимость материальных затрат 80-90% от издержек предприятия.

Более объективную картину о масштабах производства дают показатели чистой и условно чистой продукции.

Чистая продукция- вновь созданная стоимость на предприятии. Вкл.: оплата труда рабочих с отчислениями и прибыль. Не включая переменную стоимость, созданную на другом предприятии (оплата сырья, материалов, энергии, топлива и амартизационные отчисления).

ЧП = РП - (МЗ+А), РП- реализованная продукция ,

УЧП = РП -МЗ,

Показатели ЧП и УЧП используются для анализа структуры стоимости продукции и при планировании фонда оплаты труда.