18 Тис, грн. Разом: 176 тис. Грн.

З урахуванням сплати податку з прибутку додатковий чистий прибуток становитиме:

176-(1-0,3)-123 (тис. грн). Резерви збільшення рентабельності підприємства (ЯП)

1. Додаткове збільшення рентабельності за рахунок резервів

ЧИСТОГО Прибутку;

\К«= 123 / 1577 ■ 100 - 7,80 (%).

1,19

Уо.

Разом:

8,99 %.

^

запитання

![]() . Підвищення

рівня рентабельності підприємства за

рахунок

кращого

використання виробничих фондів:

. Підвищення

рівня рентабельності підприємства за

рахунок

кращого

використання виробничих фондів:

Самостійна робота

-

Аналіз впливу факторів на прибуток підприємства на окремих прикладах. Задачі 16 і 17.

-

Аналіз рентабельності продукції. Задача 18,

Практичне заняття 8

Робота в аудиторії

-

Аналіз рентабельності продукції та підприємства. Задачі 19,20,21122.

-

Підрахунок резервів зростання прибутку і рентабельності.

Задача 23. Самостійна робота

-

Підготовка до контрольної роботи (теми 2—6).

-

Вивчення теми 7.

'

Я™°С°нострдаННЯ

тт'ЗУ

**™°°««пе^ьтаті,

ірен-

'

Я™°С°нострдаННЯ

тт'ЗУ

**™°°««пе^ьтаті,

ірен-

ельності9

-

Порядок аналізу чистого прибутку (збитку).

-

Як проаналізувати валовий прибуток? Які основні факто ри впливають на величину прибутку?

-

Як Розрахувати показники рентабельності та проаналі зували %?

-

Методика підрахунку резервів збільшення прибутків і рен табельності.

Практичне заняття 7 Роботу в аудиторії

1 Загальна оцінка виконання плану з прибутку. \ тому числі за окремими видами. Задача 13 і 14.

66

2. Розрахунок впливу факторів на валовий прибуток від реалізації. Задача 15."

Тема 7. Аналіз фінансового стану підприємства

7.1. Аналіз фінансового стану підприємства: роль і значення аналізу фінансового стану в сучасних умовах розвитку економіки. Завдання аналізу фінансового стану

Сучасний розвиток економіки зумовлює проведення підприємствами збалансованої економічної політики з підтримки та зміцнення фінансового стану, платоспроможності й фінансової

стійкості.

Аналіз фінансового стану підприємства є важливою частиною, а за сутністю — основою прийняття управлінських рішень на мікроекономічному рівні, тобто на рівні суб'єктів господарювання.

67

У процесі виробничої діяльності підприємства виникає безперервний кругообіг капіталу, змінюються структура засобів та джерел їх формування, наявність та потреба у фінансових ресурсах і, як наслідок, фінансовий стан підприємства, зовнішнім виявом якого є платоспроможність.

Поряд із зовнішнім боком фінансового стану підприємства існує внутрішній бік — це фінансова стійкість, яка відображає рівновагу грошових і товарних потоків, доходів і витрат, засобів і джерел їх формування. Для забезпечення цієї рівноваги підприємство має володіти гнучкою структурою капіталу та вміти організувати його рух таким чином, щоб забезпечити постійне зростання доходів, які мають випереджати витрати. Все це дасть можливість одержувати стійку платоспроможність та створювати умови для ефективного функціонування підприємства.

Фінансовий стан підприємства, його платоспроможність і стійкість залежать від виробничої, комерційної та фінансової діяльності. Якщо виробничий та фінансовий плани успішно виконуються, то це позитивно впливає на фінансовий стан підприємства. І навпаки, в результаті спаду виробництва та зменшення обсягів реалізації продукції та прибутку погіршуються як фінансовий стан підприємства, так і його платоспроможність.

Стійкий фінансовий стан, у свою чергу, позитивно впливає на виробництво продукції, забезпечення планомірного надходження та витрачання грошових ресурсів, виконання розрахункової дисципліни.

Основна мета проведення аналізу фінансового стану — підвищення ефективності функціонування підприємства та пошук резервів такого підвищення. Для досягнення цієї мети необхідно провести оцінку результатів роботи підприємства за минулі періоди; розробити заходи оперативного контролю за виробничо-господарською діяльністю, заходи із запобігання негативним явищам у діяльності підприємства та його фінансових результатах; проаналізувати надходження резервів підвищення результативності діяльності; розробити обґрунтовані плани та нормативи.

Фінансовий стан підприємства — це сукупність показників, що відображають його здатність погасити свої боргові зобов'язання. Фінансова діяльність охоплює процеси формування, руху та забезпечення зберігання майна підприємства, контролю за його використанням. Він с результатом взаємодії всіх елементів системи фінансових відносин підприємства.

68

Основними завданнями аналізу фінансового стану є: —загальна оцінка фінансового стану, зокрема оцінка виконання плану з надходження фінансових ресурсів та їх використання;

-

перевірка виконання зобов'язань по платежах у бюджет, банках, кредиторах, а також використання засобів за цільовим призначенням і забезпеченості цими засобами;

-

використання права на кредитування, забезпеченість і ефек тивність кредиту;

-

виявлення можливостей поліпшення фінансового стану на основі залучення додаткових джерел фінансування і прискорення оборотності оборотних засобів;

-

розробка заходів з використання виявлених резервів і кон троль за їх використанням;

-

оцінка оборотних активів, їх стану та особливостей руху;

-

оцінка динаміки складу та структури джерел власного та запозиченого капіталу;

-

виявлення абсолютних і відносних показників фінансової стійкості підприємства, оцінка зміни її рівня,

-

оцінка платоспроможності підприємства та ліквідності ак тивів його балансу;

-

виявлення та оцінка достатності наявних власних оборот них засобів;

-

оцінка дебіторської та кредиторської заборгованості, харак теристика їх взаємозв'язку та оборотності;

-

оцінка оборотності оборотних засобів;

-

оцінка ділової активності підприємства.

Для оцінки фінансового стану використовується система показників, таких як майновий стан, структура і розміщення капіталу, наявність власних оборотних засобів, показники формування капіталу, ліквідність і платоспроможність підприємства, фінансова стійкість, дебіторська і кредиторська заборгованість, оборотність оборотних засобів, фінансові коефіцієнти, показники ділової активності та ін.

Існує кілька видів (методів) аналізу фінансового стану:

-

трендовий (горизонтальний) аналіз, або вивчення ряду показників за окремий період, їхньої поведінки, тенденцій зрос тання або спаду;

-

структурний (вертикальний) аналіз, або визначення пи томої ваги окремих показників у загальній величині;

-

порівняльний аналіз — зіставлення показників із середньо- галузевими, з показниками конкурентів, окремих ланок, з даними базисних періодів, з плановими;

69

— інтегральний аналіз, що грунтується на Дюпонівській мо делі фінансового стану, — використання в аналізі окремих показ ників для прийняття оперативних управлінських рішень.

Джерелами інформації для аналізу фінансового стану підприємства є:

— нормативна та планова інформація;

—дані бухгалтерського, оперативного, статистичного обліку;

-

форма № 1 «Баланс підприємства»;

-

форма № 2 «Звіт про фінансові результати»;

-

форма № 3 «Звіт про власний капітал»;

-

форма № 4 «Звіт про рух грошових коштів»;

—оперативні матеріали фінансового відділу та інші джерела.

Баланс є найбільш інформативною формою для аналізу та оцінки фінансового стану підприємства. Сучасний баланс підприємства відповідає багатьом інформаційним потребам ринкової економіки і побудований з урахуванням потреби міжнародних стандартів. Однією з важливих особливостей балансу (а також інших форм звітності) є відсутність у ньому планових показників і нормативів.

В умовах перебудови економіки фінансове планування втрачає риси централізованого адміністрування, встановлення ззовні безлічі параметрів для підприємства. Фінансове планування слугує передусім визначенню гнучкої стратегії і тактики господарювання, якнайшвидшому зміцненню свого становища за швидкозмінної ринкової кон'юнктури. Використання нормативів у фінансовій діяльності є справою вибору самого підприємства. Тому інформація про нормативи переходить у межі комерційної таємниці.

7.2. Загальна оцінка фінансового стану підприємства

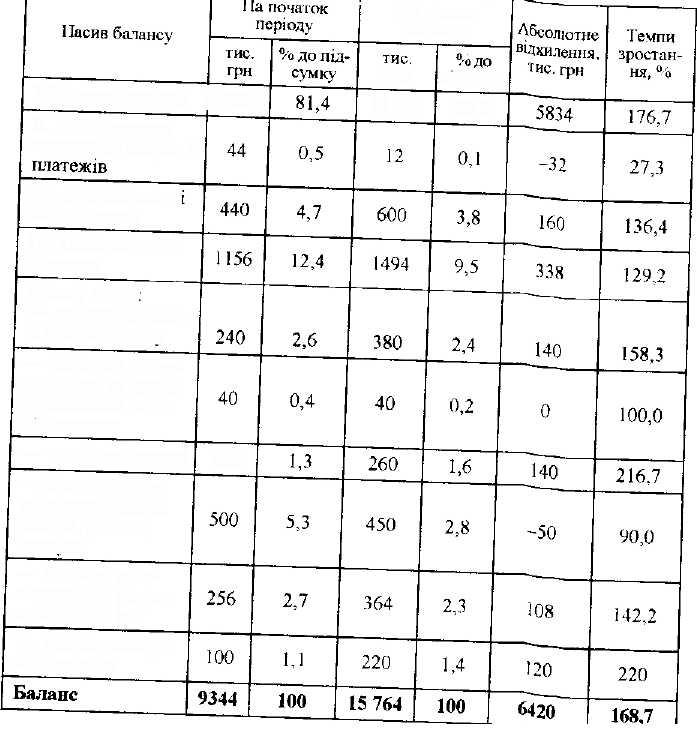

Аналіз балансу починається з визначення зміни суми валюти балансу, а також побудови балансу в агрегованому (ущільненому) вигляді, тобто з побудови балансу за основними розділами і деякими важливими групами статей. На основі агрегованого балансу здійснюється аналіз структури майна підприємства, який зручно проводити у такій формі (табл. 7.1, 7.2).

70

Таблиця 7.1

АНАЛІТИЧНЕ ГРУПУВАННЯ ТА АНАЛІЗ СТАТЕЙ АКТИВУ БАЛАНСУ

|

|

На початок періоду |

На кінець періоду |

Абсолютне відхилення, гис. ірн |

Темпи зростання, % |

||

|

балансу |

тис. грн |

>до підсумку |

тис. три |

% до підсумку |

||

|

І. Необорот-. ні активи |

4260 |

45,6 |

10 186 |

64,6 |

5926 |

239,1 |

|

Ц. Оборотні активи |

4984 |

53,3 |

5438 |

34,5 |

454 |

109,1 |

|

У тому числі: — запаси |

3460 |

37,0 |

3976 |

25,2 |

516 |

114,9 |

|

— одержані векселі |

300 |

3,2 |

340 |

2,1 |

40 |

113,3 |

|

— дебіторська заборгованість за товари, роботи, послуги |

600 |

6,4 |

640 |

4,1 |

40 |

106,6 |

|

— дебіторська заборгованість за розрахунками та ін. |

124 |

1,3 |

30 |

0;2 |

-94 |

24,2 |

|

— поточні фінансові інвестиції |

100 |

М |

40 |

0,2 |

-60 |

40 |

|

— грошові кошти та інші активи |

400 |

4,3 |

412 |

2,6 |

12 |

103,0 |

|

ПІ. Витрати майбутніх періодін |

100 |

1-1 |

140 |

0,9 |

40 |

і 40 |

|

Баланс |

9344 |

100 |

15 764 |

100 |

6420 |

168,7 |

71

^

Па

кінець періоду

грн підсаку

І Власний капітал

| 7604

П.

Забезпеченім наступних

витрат і

13 438 85,2

Ш.

Довгостроков зобов'язання

IV.

Поточні

зобов'язання

У

ТОМ}" ЧИСЛІ

—

короткострокові

кредити банку

—

поточна

заборгованість

за довгостроковими

юбо-в~язаннями

— одержані векселі

120

—

кредиторська

заборгованість

за товари, роботи, послуги

—

поточні

зобов'язання

за р>зра-хунками

та

ін.

V.

Доходи

майбутніх

періодів

Розглядаючи

аналітичний баланс активу й пасиву,

можна одержати

низку важливих характеристик фінансового

стану підприємства.

Зокрема:

Розглядаючи

аналітичний баланс активу й пасиву,

можна одержати

низку важливих характеристик фінансового

стану підприємства.

Зокрема:

-

72

загальну вартість майна підприємства — валюта, або під сумок балансу; -

вартість необоротних активів — підсумок розділу І активу балансу;

-

вартість оборотних активів — підсумок розділу Я активу балансу;

—розмір дебіторської заборгованості — рядки 160—210;

— суму вільних грошових засобів — рядки 230—240;

■—суму поточних фінансових інвестицій — рядок 220;

— суму витрат майбутніх періодів;

—величину власного капіталу — розділ І пасиву балансу; —розмір наступних витрат і платежів — розділ її пасиву балансу;

-

суму довгострокових зобов' язань — розділ Ш пасиву балансу;

-

суму поточних зобов'язань — рядки 500—610;

-

суму доходів майбутніх періодів — рядок 630. Горизонтальний аналіз цих показників дозволяє встановити їх

абсолютні відхилення та темпи зростання за аналізований період. Наприклад, динаміка вартості майна дає можливість виявити потужність підприємства. Але поряд із горизонтальним аналізом важливе значення для оцінки фінансового стану має також вертикальний (структурний) аналіз активу й пасиву балансу.

За даними табл. 7.1 та 7.2 визначимо попередню оцінку фінансо-'вого стану підприємства, яку можна зробити на основі виявлення ненадійних статей балансу. Про недоліки в роботі підприємства свідчить наявність дебіторської і кредиторської заборгованості. Варто визначити, що дебіторська заборгованість за товари, роботи, послуги на кінець року збільшилася на 40 тис. грн (640 - 600), а кредиторська заборгованість за товари, роботи, послуги зменшилася на 50 тис. грн (450 - 500), сума за розрахунками зросла на 108 тис. грн (364 - 256). Кредиторська заборгованість на початок року перевищує дебіторську на 32 тис. грн (756 - 724), на кінець — на 144 тис. грн (814 - 670). Це негативне явище свідчить про те, що підприємство залучає кошти своїх клієнтів у власний оборот.

Зіставлення власного й позикового капіталів підтверджує автономію підприємства (13 438 — набагато більше від довгострокових і поточних зобов'язань (600 + 1494)) і його високу фінансову незалежність. Особливе значення для виявлення перспективи розвитку підприємства має трендовий аналіз окремих статей балансу за кілька періодів, тобто виявлення тенденцій розвитку.

Порівнюючи валюту балансу на кінець звітного періоду з початком періоду, побачимо, що вона зросла на 6420 тис. грн (15 764 - 9344). Таке зіставлення дає змогу визначити загальний напрям зміни руху суми балансу. Збільшення суми балансу — явище позитивне, зменшення — негативне.

Прикметами «позитивного» балансу з погляду підвищення ефективності можна назвати наступні показники:

— коефіцієнт поточної ліквідності;

73

звітний

період.

^й

пОе™д7

НаВ°ДИТЬСЯ

ЗМ1на

' пР°с^о^ноі заборгованої банкам, ™ перевищувати мінімальних

кредиі

7.3. Аналіз порівняльного аналітичного балансу

гр фшансовий стан ™

Д°™МОГОЮ поб^ови на баз, ™ршн™>ног° анаштичного

^ бУДУЄТЬСЯ на ОСНОИ И°Г°

' джеРел

балансу підприємства балансу. Поршняльний бухгалтерського балГсу ^РУктури, данашки засобів.тдприемства. и

активу, п^ та?0б0рГ„ДиЄх

таким чином.

сиву

й

Р°ЗД1Л'В

74

их величин статей за ™™мої ваги величини статей за

|

|

|

|

|

|

|

|

|

|

|

|

|

—' |

о |

|||

|

|

|

& С ~ ч ^ |

|

|

г-- |

оо |

? |

|

7 |

^т |

$ |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

й 5 ^ 25 |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

ї" з; О .5 -^ |

|

—^ |

|

«о |

|

|

|

о, |

о |

о. |

|

|||

|

|

|

І 5 я їм |

ОС |

|

Сг>" |

—' |

|

о" |

|

ю |

|

|

ос |

|||

|

|

5 |

^ са Е .. |

|

*— |

|

|

|

|

1 |

1 |

+ |

+ |

+ |

|||

|

|

■| |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

в |

го |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

. |

|

|

|

—'„ |

ос., |

ос. |

— |

|

|

|

|

|

|

|||

|

3: |

|

|

|

|

ж |

— |

|

|

|

|

, г |

|

|

|||

|

*~ |

|

|

|

+ |

т |

1 |

|

|

1 |

1 |

1 |

1 |

1 |

|

||

|

'6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

а |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

|

|||

|

^3 |

|

« ^ д С4^ |

|

|

|

|

|

О |

|

о |

С4^ |

о |

|

|||

|

|

|

о а ; |

■с |

|

п- |

|

+ |

|

"і |

|

|

|

|

|||

|

2 |

|

|

|

+ |

|

|

|

|

|

|

|

|

+ |

|||

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

5 |

|

= £ ^ |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

■р |

і; о 8 |

|

|

|

гі |

|

|

_, |

|

|

ос |

о |

|||

|

|

м |

■2.1'Б. |

|

о' |

|

г-1 |

г-і |

|

о |

о' |

<Ч |

о' |

|

|||

|

|

|

га в с |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

ж |

^~ |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

я |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

3 |

і і |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

о |

53 ^~ ^ ^, |

|

|

|

|

|

|

|

|

|

|

|

|||

|

О |

|

^ 'Е = §■ |

|

|

|

|

гч |

т |

|

— |

|

|

о |

|||

|

|

|

^ <> ^н '-н |

|

|

|

г— |

|

|

І,„',' |

г |

■ч- |

, г |

|

|||

|

|

|

а 0 2 Ь |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

=; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

ІЧИНИ |

|

|

|

ос сп т^- |

г— с^ |

о |

о |

о |

о |

|

о -з- |

764 |

|||

|

|

Р! |

|

|

о |

>п |

|

|

|

|

|

|

|

|

|||

|

-■ |

|

в ї с |

|

|

|

|

|

|

|

|

|

|

|

|||

|

АКТИВ |

3 |

на початок звітного періоду |

|

1 4260 , |

[ 4984 |

1 3460 |

О |

1 : 009 1 |

124 : |

о |

400 ' |

100 , |

9344 |

|||

|

|

|

|

|

|

|

|

|

|

* к |

|

■Й |

■/•- |

|

|||

|

|

|

|

|

я |

к |

|

■а |

|

|

[СОВІ |

|

бутні |

|

|||

|

|

|

X 5 |

|

■а |

І |

|

держі |

|

її |

а я |

а |

і май |

|

|||

|

|

|

|

|

|

|

о |

о |

|

о |

|

■ —1_ |

ь. |

|

|||

|

|

|

< |

|

|

|

|

■=: |

|

|

'5 -!~ |

~ я |

83 |

|

|||

|

|

|

|

|

|

Е- |

г ° |

о |

£* ~ |

£ -і |

|

— щ |

Сі, щ |

|

|||

|

|

|

|

|

|

|

|

|

|

і5 £ '■" |

|

О сі |

|

а |

|||

|

|

|

|

|

3 |

|

|

|

|

о Ь 2 |

2 о |

|

В.в |

|

|||

|

|

|

|

|

— |

=і |

£ і |

|

|

і II |

1 3 5 1 в 2 |

|

|

|

1 єкв |

пер |

|

75

грн

униточій

вазі

(5-4)

І. Власний капітал

II Забезпечення наступних витрат і платежів

III. Довгострокові зобов'язання

ГУ. Поточні юбов'язадая Утому числі:

— короткострокові кредити банку

поточна .іабортваність за довгостроковими -юбов'язан- нями

-видані векселі

креувтгорська заСюргованість 'говари, робеги, послуга

по точні чооовя чання за розрахунками та інші

V. Доход» майбутніх періодів Баланс

ПАСИВ ПОРІВНЯЛЬНОГО АНАЛІТИЧНОГО БАЛАНСУ, тис.

Абсолютні величини І Питома вага, %

на

Початок звітного

періоду

на

кі нець звітного періоду

на

початок звітного періоду

на

кінець звітного

в абсолютних

величинах (3-2)

12

0,5

44

-2.5

-32

|

440 |

600 |

4,7 |

3,8 |

+160 |

|

1156 |

1494 |

12,4 |

9,5 |

+338 |

|

240 |

380 |

2,6 |

2,2 |

+140 |

|

40 |

40 |

0,4 |

0,2 |

|

|

120 |

260 |

1,3 |

1,6 |

+ 140 |

|

500 |

450 |

5,3 |

2,8 |

-50 |

256

юо"

9344

2,7

2.3

+108

+120 +6420

364

Ііо"

15 764

Зміни

У відсотках до величини на початок

періоду (6:2). 100

+58,3

+42,2

7.4

У відсотках до зміни підсумку балансу

(6:66)-І00

+2.2

+1,7

Таблиця 7.5