1.1. Зміст, особливості та класифікація послуг

Об'єктивною тенденцією сучасного розвитку світової цивілізації є пріоритет соціальних аспектів, сукупність явищ і пропорцій, які формуються у сфері послуг. Чітке усвідомлення сутності і ролі послуг у суспільному житті є ключовим при розробці і реалізації стратегії економічного та соціального розвитку України на наступне десятиліття.

Послуги - це зміна в стані інституціональної одиниці, що відбулася в результаті дій і на основі взаємної угоди з іншою інституціональною одиницею. Це визначення послуг дається у довіднику "Лібералізація міжнародних операцій з послугами", розробленому ЮНКТАД і Світовим банком у середині 90-х р.р., та є найбільш узагальненим і всеохоплюючим. Таке загальне й абстрактне визначення поняття послуги пояснюється їхньою надзвичайною різноманітністю. Адже тільки за класифікацією ГАТТ/СОТ їх є понад 600 різновидів. Ця класифікація послуг грунтується на Міжнародній стандартизованій промисловій класифікації, прийнятій Організацією Об'єднаних Націй і визнаній більшістю країн світу.

Послуги, на відміну від інших товарів, виробляються і споживаються в основному одночасно, внаслідок чого виникають певні особливості їх виробництва і реалізації (див. табл. 1.1).

Таблиця 1.1 Відмінності послуг від інших товарів

|

Послуги |

Інші товари |

|

Нематеріальність |

Матеріальне вираження |

|

Незбереженість у часі |

Можливість зберігання |

|

Невіддільність від об'єкта |

Відокремленість від об'єкта |

|

Непостійність якості |

Постійність якості |

По-перше, послуги є нематеріальними за своєю природою. Вони виражають певний корисний ефект або є результатом діяльності, яка не передбачає виробництва відчутного продукту.

9

ГорбачЛ.М., КаунО.Б. Ринок фінансових послуг

По-друге, послуги не підлягають збереженню, що дозволяє виробникам зводити свій оборотний капітал до мінімуму, тому що витрати на утримання складських приміщень, зберігання, охорону, закупівлю сировини тощо практично відсутні. По-третє, послуги перебуває виробляються і споживаються одночасно. Отже, споживач ніби включається у процес виробництва послуги і знаходиться у безпосередньому контакті з виробником послуг. По-четверте, послуги є нестандартними і дуже різноманітними. Залежно від постачальників, часу і місця надання послуг їх якість коливається в широких межах.

На сьогодні досить проблематичним залишається питання встановлення єдиної класифікації послуг. Перехід нашої країни на систему національних рахунків (СНР), спільно розроблену ООН,МВФ, Міжнародним банком, ОЕСР і Євростатом, сприяє виділенню окремих складових сфери послуг у самостійні структури, які зможуть професійно задовольняти попит населення різноманітних галузей економіки. Згідно з методологіями СНР, узагальнюючим показником економічної діяльності країни виступає ВВП, який на стадії використання є вартістю товарів і послуг, призначених для кінцевого використання і накопичення. Відповідно, галузі, що виробляють послуги, безпосередньо беруть участь у створенні ВВП.

Виходячи з цього, в СНР розрізняють інституціональні одиниці та сектори, що надають певний вид послуг:

-

нефінансові корпорації — виробництво товарів на ринок і ринкових послуг нефінансового характеру;

-

фінансові корпорації — ринкові фінансові послуги або допоміжна фінансова діяльність;

-

органи державного управління — вироблення здебільшого неринкових послуг для індивідуального або колективного споживання і перерозподіл доходів і багатства;

—домашні господарства (всі представлені в економіці фізичні особи) — пропозиція робочої сили, кінцеве споживання і підприємницька функція: виробництво товарів на ринок і ринкових нефінансових послуг.

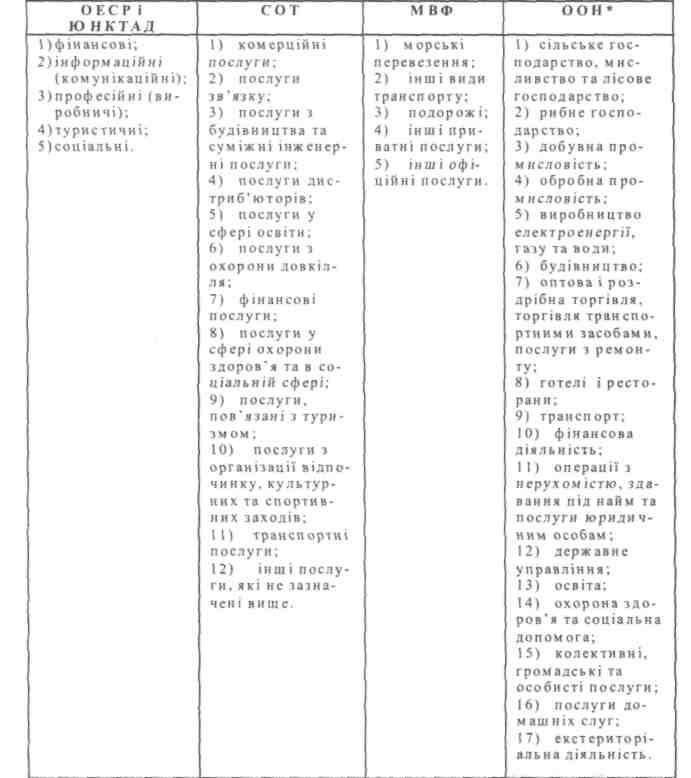

Серед найбільш популярних світових класифікацій послуг є розподіл послуг ОЕСР і ЮНКТАД, СОТ, МВФ, ООН (див. табл. 1.2).

У класифікації МВФ увага акцентується на транспортних та адміністративних аспектах розподілу послуг, тоді як класифікація СОТ дещо деталізована в частині надання соціальних і посередницьких послуг у торгівлі (див. дод. 1).

10

Розділ І. Сутність та умови формування ринку фінансових послуг

Таблиця 1.2 Порівняння видів послуг, визначених у світових класифікаціях економічної діяльності окремих світових організацій

* У зв'язку із невизначеністю категорії послуг у західній економічній науці в розділах цієї класифікації різні види послуг (матеріальні і нематеріальні) об'єднуються.

11

Горбач Л.М., КаунО.Б. Ринок фінансових послуг

Необхідно відзначити, що фінансові послуги в усіх представлених класифікаціях відокремлено з-поміж інших видів послуг і видів економічної діяльності. Цей розділ охоплює посередницькі операції, пов'язані із купівлею-продажем фінансових активів. Традиційно у світовій практиці до них належать страхові, банківські, лізингові, факторингові, розрахункові, довірчі, гарантійні, валютні та інші види фінансових послуг.

1.2. Ринок фінансових послуг: поняття, функції та значення

в економіці

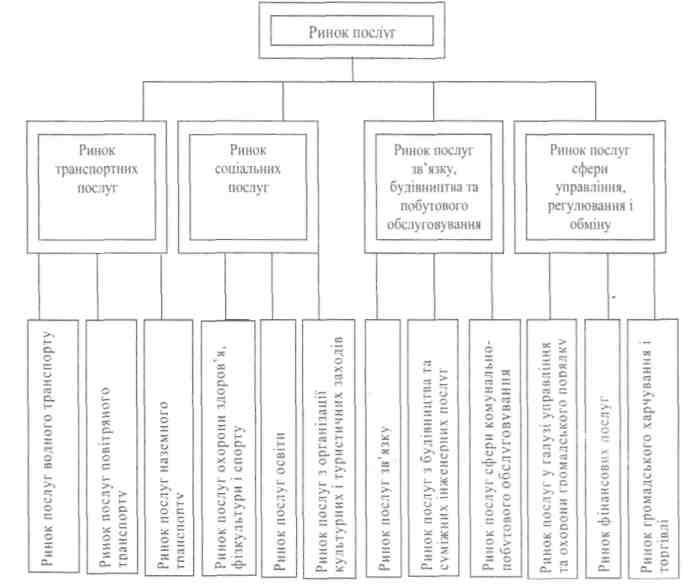

Ринок послуг — це певна сукупність економічних відносин з приводу надання, споживання і купівлі-продажу послуг. Це - розгалужена система вузькоспеціалізованих ринків, зокрема ринку транспортних послуг, комунікацій, комунального обслуговування, громадського харчування, туристично-рекреаційних, фінансових послуг тощо.

Структуру ринку послуг відповідно до сучасних уявлень про склад потреб, які задовольняються на ньому, можна подати так (див. рис. 1).

Ринок послуг, розквіт якого у світі розпочався в першій половині 60-х р.р. XX ст., нині є важливим сектором економіки розвинутих країн. Постійне підвищення частки сфери послуг характеризує зростаючий вплив невиробничої сфери на економіку країни в цілому, а також відображає потреби населення. У промислово розвинених країнах частка послуг у валовому внутрішньому продукті вже перевищує 70 %. Наприкінці 90-х р.р., за експертними оцінками, послуги становили близько 64 % світового ВВП, понад 40 % прямих іноземних інвестицій у світовому господарстві було розміщено у сфері транспорту, зв'язку, торгівлі, страхування та інших.

У національних економіках розвинутих країн сфера послуг за значущістю посідає головне місце. Скажімо, сьогодні у ФРН у цій сфері зайнято 41 % робочої сили, в Італії - 38, Нідерландах - майже 50, у США - 73, в Україні - менше 30 %. У зв'язку з переходом економіки України до ринкових принципів господарювання сфера послуг стає, мабуть, єдиним сектором економіки, що в умовах десятирічної структурної кризи нарощує обсяги виробництва в порівняних цінах. Це пояснюється тим, що багато послуг, які раніше надавалися споживачам безкоштовно або за символічну плату (тобто фінансувалися з бюджету), стали платними. Зокрема це стосується освіти, охорони здоров'я, спортивних

12

Розділ І. Сутність та умови формування ринку фінансових послуг

Рис.

1.

Укрупнена

структура ринку послуг

13

Горбач Л.М., КаунО.Б. Ринок фінансових послуг

Появі і розвитку ринку послуг логічно й історично передував розвиток світового ринку товарів. Збільшення об'ємів зовнішньої торгівлі, серйозна конкуренція товаровиробників призвели до появи нецінової конкуренції, шо супроводжується продажем товарів із наданням певних послуг, таких як транспортування, фрахт, страхування, банківські і фінансові послуги. Дещо пізніше ці послуги стали відокремлюватися, а пізніше сформувалися у самостійний ринок — ринок фінансових послуг (РФП), який розширюється за рахунок залучення до нього нових послуг у сфері інвестицій, страхування, банківської діяльності, фондового ринку, лізингу, фінансового кредиту тощо.

Зауважимо, що розширення обсягу ринку фінансових послуг відбувається в умовах посилення конкуренції фінансово-промислового капіталу, інтернаціоналізації ринків, глобалізації фінансових потоків. Характерною рисою сучасного етапу розвитку світового ринку є величезний масштаб операцій транснаціональних корпорацій (ТНК). Передусім це відчувається у значному зростанні кількості материнських компаній ТНК та їхніх зарубіжних філій. Якщо на початку 80-х років у світі налічувалося близько 11 тис. ТНК і 104 тис. зарубіжних філій, то наприкінці 90-х — близько 53 тис. і 450 тис. відповідно. Сумарна капіталізація найбільших корпорацій 10 провідних індустріально розвинутих країн у 1999 р. перевищила 18,674 трлн. дол. США. Причому обсяг американських компаній із цього списку становить 11,273 трлн дол. США або 60,4 %.

Розвиток ТНК, витіснення дрібних і середніх фірм, новації в організації виробництва, маркетингу і розподілі товарів сприяють інтернаціоналізації банківських і страхових послуг, залученню їх до сфери бухгалтерських і інжинірингових послуг. Помітні зміни спостерігаються в організації торгівлі у зв'язку з розвитком НТП — підвищення наукомісткості призвело до зростання вартості послуг, збільшилася частка послуг у загальному об'ємі торгівлі, змінився порядок укладання угод із надання послуг.

Фінансові послуги складають великий і зростаючий сектор фактично у всіх розвинених економіках і таких, що розвиваються. Темпи зростання цього сектора особливо високі в тих економіках, які зазнають стрімкої модернізації. Торгівля фінансовими послугами також зростає швидкими темпами внаслідок комбінації нових і зростаючих ринків у країнах, що розвиваються та з перехідною економікою, лібералізації фінансів і торгівлі, використання нових фінансових інструментів і стрімких технологічних змін. Проте, сектор

14

Розділ І. Сутність та умови формування ринку фінансових послуг

фінансових послуг набагато важливіший, ніж його прямий вплив на економіку. Фінансові послуги є основою сучасної економіки. Будь-яка господарська діяльність так чи інакше залежить від послуг, які забезпечуються фінансовим сектором.

Потоки торгівлі фінансових послуг, за відсутності надійних і докладних даних, часто не можуть бути ідентифікованими. Оцінка торгівлі банківських послуг залежить від зобов'язань інституту посередництва, а страхових послуг - від різниці між валовими преміями і витратами за вимогами (МВФ, 1993).

За термінологією ГАТС сектор фінансових послуг поділявся на банківську справу, цінні папери і послуги страхування. Історично склалося так, що державне регулювання часто поділяло послуги на сегменти саме за таким принципом. У деяких країнах дотепер збереглося структурне відокремлення на різноманітні види діяльності у фінансовому секторі, що призводить до обмеження в провадженні діяльності у повному діапазоні фінансових видів індивідуальних фінансових підприємств. Проте, багато компаній забезпечують обслуговування в більш ніж одній категорії, і деякі глобальні гравці охоплюють повний ряд фінансових сервісних послуг.

Таблиці 1. Зі 1.4 ілюструють важливу роль сектора фінансових послуг, відображеного частиною в загальній зайнятості і доданої вартості для країн, дані яких доступні для аналізу. Частка зайнятості у торгівлі фінансовими послугами, наприклад, становить близько 3 % загальної зайнятості у Франції, Канаді і Японії до 5 % у Сінгапурі, Швейцарії і США.

Крім того, зайнятість у секторі фінансових послуг зростає в багатьох країнах. Між 1970 і 1995 роками ріст питомої ваги фінансових послуг у загальній зайнятості становив від 25 до 100 % у країнах, які наведені в таблиці 1.3.

Таблиця 1.3 Питома вага зайнятості у фінансових послугах (у % від загальної зайнятості)

|

Країн а |

1970 р. |

1980 р. |

1985 р. |

1990 р. |

1995 р. |

|

Канада |

2,4 |

2,7 |

2,9 |

3,0 |

3,2 |

|

Франція |

1,8 |

2,6 |

2,9 |

2,8 |

2,7 |

|

Н імеччина |

2,2 |

2,8 |

3,0 |

3,1 |

- |

|

Японія |

2,4 |

3,0 |

3,2 |

3,3 |

3,1 |

|

Сінгапур |

|

2,7 |

- |

- |

5,0 |

|

Ш вейцарія |

- |

- |

4,6 |

4,8 |

4,7 |

|

Англія |

^ |

3,0 |

3,5 |

4,6 |

4,3 |

|

США |

3.8 |

4.4 |

4.7 |

4.8 |

4.7 |

15

Горбач Л.М., Каун О. Б. Ринок фінансових послуг

Значення доданої вартості у фінансових послугах, у відсотках від ВВП, також зросло в період з 1970 р. по 1995 р. В індустріальних країнах вона становила близько 2—4 % від ВВП для нього сектора в 1970 р. Усередині 1990-х р.р. для США і Швейцарії цей показник становив 7,3 і 13,3 % відповідно, що є найвищим серед індустріальних країн (див. табл. 1.4).

Таблиця 1.4 Частка доданої вартості у фінансових послугах

|

Країна |

1970 р. |

1980 р. |

1985 р. |

1990 р. |

1995 р. |

|

Індустріальні країни |

|||||

|

Канада |

2,2 |

1,8 |

2,0 |

2,8 |

2,5 |

|

Франція |

3,5 |

4,4 |

4,8 |

4,4 |

4,6 |

|

Німеччина |

3,2 |

4.5 |

5,5 |

4,8 |

5,8 |

|

Японія |

4,3 |

4,5 |

5,5 |

4,8 |

5,8 |

|

Швейцарія |

- |

- |

10,4 |

10,3 |

13,3 |

|

США |

4,0 |

4,8 |

5,5 |

6,1 |

7,3 |

|

Країни, що розвиваються |

|||||

|

Колумбія |

- |

- |

- |

2,9 |

2,9 |

|

Гана |

5.5 |

- |

8,7 |

9,2 |

- |

|

Гонконг |

— |

6,9 |

6,1 |

6.6 |

9,4 |

|

Маврикій |

_ |

- |

- |

4,4 |

5,2 |

|

Сінгапур |

- |

5,0 |

- |

- |

12,0 |

|

Шрі-Ланка |

|

- |

- |

4,6 |

6,8 |

|

Таїланд |

- |

- |

- |

4.0 |

7.8 |

Для інших індустріальних країн значення доданої вартості у фінансових послугах становило 2,5—6 % від ВВП за аналогічний період. Серед країн, що розвиваються, фінансові послуги найбільш важливі для Сінгапуру і Гонконгу (Китай).

Загальні банківські капітали в Японії, країнах ЄС і США становили близько 10 трлн дол. кожний у середині 90-х років. Разом ці країни мали три чверті всесвітніх банківських капіталів. Крім того, деякі менші країни, як наприклад Швейцарія, повідомили про наявність банківських капіталів близько 1 трлн дол. (1994). Звичайно, банківський капітал значно перевищує ВВП у цих країнах. Розмір фінансових ринків в економіках, що розвиваються, здебільшого, становив 10-100 млрд. дол. (1995), за винятком Бразилії, Кореї, Мексики і Таїланду, які повідомили про банківські капітали від 100 млрд дол. до 1 трлн дол. Країни з незначними банківськими

16

Розділ і Сутність та умови формування ринку фінансових послуг

секторами і банківським капіталом меншим, ніж 1 млрд, знаходяться також серед найменш заможних у світі. У цих країнах банківські капітали є набагато меншими, ніж ВВП. Це вказує на наявність великої тіньової і неофіційної економіки, яка не має доступу до фінансового сектора.

Загальний обсяг премій страхування становить у середньому 8 % від ВВП для країн ОЕСР протягом 1987—1995 р.р. У Великобританії кожен дев'ятий фунт стерлінгів витрачається на довічне або інші види страхування, в США, Ірландії, Японії, Швейцарії — ця цифра є дещо меншою. За експертними оцінками, країни ОЕСР із меншими доходами на душу населення, як-от Греція, Мексика, Туреччина, витрачають тільки 1—2 % ВВП на страхування. Це дає підстави припускати, що в майбутньому в цьому секторі очікується зростання, оскільки ці країни стануть багатшими.

Відзначимо, що нині фінансові ринки стають все більш глоба-лізованими. Зростання міжнародних фінансових видів діяльності є стрімкішим, ніж зростання внутрішніх ринків.

В останні роки спостерігається зростання міжнародних цінних паперів та угод похідних інструментів. Так, вартість цінних паперів збільшилася від ] 00 млрд дол. у 1987 р. до понад 500 млрд дол. у 1996 р. Ця діяльність стає важливішою за міжнародне кредитування, яке досягло 400 млрд дол. (1996). У 1996 р. угоди за похідними інструментами збільшилися більш ніж у десять разів і становили 10 трлн дол. Це майже вдвічі перевищувало загальну вартість всесвітньої торгівлі в 1996 р. Вартість ф'ючерсів, свопів та інших похідних інструментів досягла 25 трлн дол.

Національні ринки всіх країн світу все більше інтегруються до світових фінансових ринків. Дані Світового Банку свідчать, що половина з 60 досліджуваних країн, які розвиваються, досягла вищого ступеня фінансової інтеграції на початок 90-х років XX ст. Це на 50 % більше порівняно з серединою 80-х років. Латинська Америка, Східна Азія, Центральна і Східна Європа стали більше звертатися до міжнародних ринків капіталу в першій половині 90-х років. У ці роки Латиноамериканські країни залежали переважно від фінансування через зобов'язання, а Східноазіатські — як від фінансування через зобов'язання, так і через позички. Цей зразок є можливим наслідком боргової кризи в 1980 р., коли фінансові установи значно розширили позики країнам Латинської Америки. Зобов'язання зменшують ризик фінансових установ, які можуть бути тільки посередником із видачі зобов'язань. Збалансованіиф структура фінансування в Східній Азії

"УНІВЕРСИТЕТ %%Щ? ЕКС* ,г- ! 17

- 1 і Зі

м Сімф

Горбач Л.М., КаунО.Б. Ринок фінансових послуг

може відобразити кращу кредитну хронологію регіону. Доступ до міжнародних ринків капіталу для країн із перехідною економікою також зростає стрімко, хоч суми, які включаються, відносно малі. Зростаюча важливість акції, як засобу фінансування країн, шо розвиваються, і країн з перехідною економікою є кроком до відкритості і водночас складності діяльності компаній і ринків цих країн.

Значний потенціал існує для подальшого динамічного зростання у торгівлі фінансовими послугами разом із поглибленням міжнародних фінансових ринків. Декілька факторів допомагають пояснити такий ріст.

По-перше, технологічний прогрес (електронна обробка і передача даних, вдосконалена комп'ютерна технологія, автоматичні машини касира і телебанкінг) розширив межі для торгівлі фінансовими послугами. До того ж, прийшла нова ера базових банківських послуг через мережу Іпіегпеї. Незалежно від зусиль урядів шодо лібералізації під егідою ГАТС ці технології додають нового виміру простору фінансового сектора. Вони пропонують нові можливості для збільшення ефективності і накладають додаткові регуляторні заперечення. Потенційні переваги, які пов'язані з цими новими технологіями, ймовірніші під відкритим режимом фінансових послуг.

По-друге, теперішня відкритість країн із перехідною економікою в Європі й Азії, зростання міжнародної торгівлі розширило ринки і збільшило вимоги для міжнародного фінансування торгівлі та інвестицій.

По-третє, лібералізація торгівлі фінансовими послугами та її глобалізація взаємно підсилили одна одну, оскільки збільшена конкуренція примусила компанії шукати дешевші і кращі шляхи фінансування їх діяльності. Країни, підписавши договори про створення НАФТА та Європейського Валютного Союзу, пройшли довгий шлях у напрямку зменшення торгових обмежень у цьому секторі.

Як ми відзначали раніше, дані про торгівлю фінансовими послугами відносно дефіцитні. У табл. 1.5 подана інформація щодо міжнародних фінансових послуг для окремих країн у 1985—1995 р.р. Як відзначено в таблиці, Бельгія, Франція, Німеччина, Люксембург, Японія, Великобританія і США є найбільшими експортерами фінансових послуг. Загальний обсяг міжнародних фінансових послуг перевищив 50 млрд дол. у 1995 р. для країн, вказаних у табл. 1.3 у цілому, що порівнюється з менш ніж 15 млрд дол. на 10 років раніше.

18

Розділ І. Сутність та умови формування ринку фінансових послуг

Таблиця 1.5 Експортери та імпортери міжнародних фінансових послуг (млрд дол. США)

|

Країни |

1985,р. |

1990 р. |

1995 р. |

|

Експортери |

|||

|

Бельгія-Люксембург |

0,3 |

0,7 |

2,5 |

|

Франція |

0,6 |

4,9 |

5,6 |

|

Німеччина |

- |

- |

8,1 |

|

Японія |

0,3 |

4,5 |

11,1 |

|

Сінгапу_р |

0,0 |

0,1 |

0,6 |

|

Швейцарія |

0,1 |

0,1 |

0,4 |

|

Великобританія |

1,8 |

4,2 |

6,9 |

|

США |

7,3 |

6,1 |

9,1 |

|

Імпортери |

|||

|

Бельгія-Люксембург |

0,6 |

3,8 |

4,0 |

|

Франція |

- |

- |

8,2 |

|

Німеччина |

0,2 |

4,8 |

9,4 |

|

Японія |

0,5 |

1,4 |

3,0 |

|

Сінгапур |

0,1 |

0,8 |

1,0 |

|

Швейцарія |

0,1 |

0,2 |

0,2 |

|

Великобританія |

0,4 |

0,7 |

0,7 |

|

США |

2,5 |

4.4 |

6.2 |

Процеси інтернаціоналізації торкнулися й економіки України, спричинивши активний розвиток передовсім торгової і фінансової інфраструктури країни. Взаємні відносини між підприємцями, найманими працівниками, споживачами вимагали виникнення проміжних форм, опосередковуючих встановлення цих відносин і тим самим допомагаючи названим суб'єктам реалізувати свої ділові інтереси. Як відповідь на потреби економічних агентів у формуванні фінансових ресурсів, їх найбільш ефективному інвестуванні та цілеспрямованому використанні стало створення національного ринку фінансових послуг.

Об'єктивною передумовою функціонування ринку фінансових послуг є необхідність посередництва у взаємовідносинах між економічними агентами з приводу перерозподілу фінансових ресурсів. Кошти можуть бути в наявності в одних суб'єктів господарювання, а інвестиційні потреби виникають в інших. Ринок фінансових послуг виконує роль посередника руху коштів від їх власників до користувачів.

19

Горбач Л. М., Каун О. Б. Ринок фінансових послуг

Це — особлива форма організації руху фінансових ресурсів в економічній системі, яка за своїм призначенням має забезпечити юридичним, фізичним особам і державі належні умови для залучення необхідних коштів і продажу тимчасово вільних грошових засобів. За економічною сутністю ринок фінансових послуг - це економічні відносини, що виникають між фінансовими посередниками та іншими економічними агентами з приводу розподілу фінансових ресурсів, купівлі-продажу тимчасово вільних грошових коштів і цінних паперів (див. дод. 2).

На ринку фінансових послуг визначаються попит і пропозиція на різноманітні фінансові активи. Фінансові активи — це кошти, цінні папери, боргові зобов'язання та право вимоги боргу, що не віднесені до цінних паперів. Синонімічним за економічним змістом є поняття фінансових ресурсів, як сукупності всіх видів грошових коштів, фінансових активів, якими розпоряджається економічний агент (див. рис. 2).

Рис. 2. Елементи фінансових ресурсів, що використовуються під час надання фінансових послуг

Фінансові активи надаються на умовах позики або на умовах співвласності, коли їх власник набуває прав власності на придбані за інвестовані кошти матеріальні чи нематеріальні активи. Передача в користування фінансових ресурсів на ринку фінансових послуг оформляється окремим видом фінансових інструментів. Фінансовими інструментами є різноманітні види ринкового продукту фінансової природи (зокрема цінні папери, грошові зобов'язання, ф'ючерси, опціони тощо). У разі передавання фінансових ресурсів на умовах позики, оформлення операцій здійснюватиметься у формі боргових цінних паперів (облігацій, векселів і т. д.) або різними видами кредитних інструментів. Якщо ж власник вкладає кошти у акціонерний капітал, то операція оформлюватиметься інструментами власності — акціями.

Об'єктами відносин на цьому ринку є фінансові послуги, що надаються юридичним і фізичним особам, які є власниками і корис-

20

Розділ І. Сутність та умови формування ринку фінансових послуг

тувачами фінансових активів, операції з фінансовими активами, що здійснюються в інтересах третіх осіб за власний рахунок чи за рахунок цих осіб, а у випадках, передбачених законодавством і за рахунок залучених від інших осіб фінансових активів, з метою отримання прибутку або збереження реальної вартості фінансових активів.

Суб'єктами ринку фінансових послуг виступають власники фінансових ресурсів, їх користувачі, фінансові посередники, держава в особі спеціальних органів нагляду та контролю. Фінансовими посередниками є особи, які сприяють у налагодженні контактів і укладенні угод між власниками і користувачами фінансових ресурсів. Роль таких осіб виконують фінансові установи — юридичні особи, які надають одну чи декілька фінансових послуг та які внесені до відповідного державного реєстру у визначеному законодавством порядку. До фінансових установ належать банки, кредитні спілки, ломбарди, лізингові компанії, довірчі товариства, страхові компанії, установи накопичувального пенсійного забезпечення, інвестиційні фонди і компанії та інші юридичні особи, виключним видом діяльності яких є надання фінансових послуг.

Перерозподіл фінансових ресурсів можливий в умовах чітко визначеної організаційної структури ринку, на якому укладаються угоди фінансового характеру. Формування такого організаційного механізму можливе з боку держави і має грунтуватися на інституційній основі, що передбачає виокремлення функцій кожного учасника ринку. З організаційної точки зору ринок фінансових послуг є сукупністю фінансових інститутів, що обумовлюють перебіг коштів від власників фінансових ресурсів до їх користувачів під контролем державних органів управління (див. рис. 3).

До фінансових інститутів належать правила, норми фінансового права, фінансові установи, які збирають кошти окремих осіб чи державних органів та інвестують їх або дають у позику. Деякі фінансові установи не приймають вкладів, наприклад, брокери чи страхові компанії, які фінансують свою діяльність і одержують дохід за рахунок продажу цінних паперів, страхових полісів або ж наданням брокерських послуг. Наявність на ринку великої кількості фінансових установ із широким спектром послуг спричиняє загострення конкуренції між ними, і в кінцевому підсумку — зниження цін на різні види фінансових послуг. Розвинений та конкурентний ринок фінансових послуг призводить до зменшення винагороди фінансових установ за інші надані учасникам ринку послуги.

21

Горбач Л. М., КаунО.Б. Ринок фінансових послуг

Фінансові

ресурси

Фінансові

ресурси

Структуру ринку фінансових послуг подано на рис. 4. Основними об'єктами ринку є банківські, інвестиційні, лізингові, ломбардні, страхові, розрахункові послуги, а також послуги з обміну валют, надання і реалізації концесій, торгівля цінними паперами.

Рис. 4. Структура ринку фінансових послуг

22

Правова основа функціонування ринку фінансових послуг у нашій країні закладена Законом України "Про фінансові послуги та державне регулювання ринків фінансових послуг", прийнятим Верховною Радою України 7 червня 2001 р. і підписаним Президентом України 12 липня 2001 р. Цей закон визначає поняття, принципи, систему фінансових операцій, державного нагляду і захисту інтересів учасників фінансових операцій.

Розділ І. Сутність та умови формування ринку фінансових послуг

Законом встановлюються загальні правові засади у сфері надання фінансових послуг, здійснення регулятивних та наглядових функцій за діяльністю з надання фінансових послуг.

Метою цього Закону є створення правових основ для захисту інтересів споживачів фінансових послуг, правове забезпечення діяльності і розвитку конкурентоспроможного ринку фінансових послуг в Україні, правове забезпечення єдиної державної політики у фінансовому секторі України.

Законом дається визначення ринків фінансових послуг як сфери діяльності учасників ринків фінансових послуг з метою надання та споживання певних фінансових послуг. До ринків фінансових послуг належать професійні послуги на ринках банківських, страхових та інвестиційних послуг, операції з цінними паперами та інші види ринків, шо забезпечують обіг фінансових активів.

Ст. 2 Закону України "Про фінансові послуги та державне регулювання ринків фінансових послуг" визначено, що цей закон регулює відносини, які виникають між учасниками ринків фінансових послуг під час здійснення операцій із надання фінансових послуг. Фінансові установи в Україні діють відповідно до цього Закону з урахуванням норм законів України, які встановлюють особливість їх діяльності.

Положення Закону України "Про фінансові послуги та державне регулювання ринків фінансових послуг" не поширюється на діяльність в Україні фінансових установ, які мають статус міжурядових міжнародних організацій; на діяльність Державного казначейства України та державних цільових фондів.

До фінансових установ законодавством віднесені комерційні банки, створені згідно із Законом України "Про банки і банківську діяльність", а також юридичні особи, що здійснюють фінансові операції у порядку, встановленому цим Законом та іншими законодавчими актами, але не мають статусу банку (небанківські фінансові установи).

Фінансовими операціями визначені операції залучення фінансових активів вкладника в депозит або інші види управління, а також торгівлю фінансовими активами. До фінансових відносяться операції із залучення депозитів (внесків, вкладів), страхування (перестрахування), видачі або передачі позик або кредитів, довірчого управління майном, фінансового лізингу, надання фінансових гарантій та зобов'язань, торгівлі валютними цінностями, цінними паперами та іншими видами фінансових активів, випуску та торгівлі строковими біржовими контрактами, надання послуг, пов'язаних з внесенням платежів та грошовими

23

Горбач Л. М., КаунО.Б. Ринок фінансових послуг

переказами (включаючи видачу та інкасацію дебетових та кредитних карток, дорожніх, банківських та персональних чеків), ломбардних послуг, випуску та розповсюдження лотерей та проведення розіграшів, рулетка та ігрові автомати з грошовими призами, букмекерська діяльність (ставки на результати матчів), надання банківських послуг, які можуть здійснюватися виключно банками.

Сутність та значення ринку фінансових послуг в економіці держави найбільш повно розкривається в його функціях, основними серед яких є:

-

Фінансове обслуговування учасників економічного кругообігу та фінансове забезпечення процесів інвестування у виробництво, розширення виробництва та дольової участі на основі визначення найефективніших напрямів використання капіталу в інвестиційній сфері.

-

Знаходження для кожного власника капіталу контрагента угоди та мінімізація витрат на проведення фінансових операцій.

-

Формування ринкових цін на окремі види фінансових послуг.

4. Інформування учасників ринку про рівень витрат, рента бельність, якість фінансових послуг.