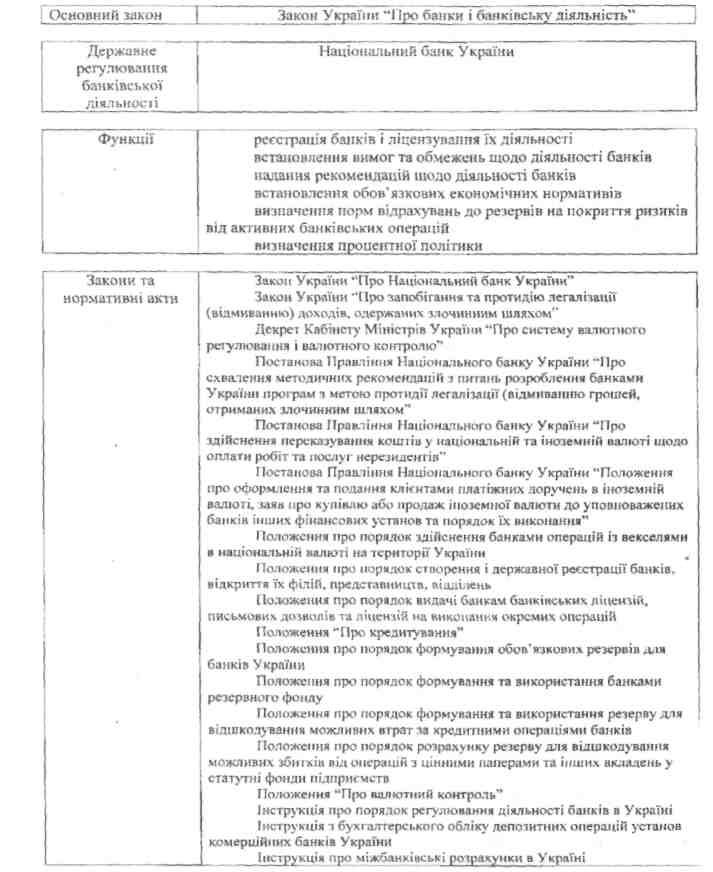

4.3. Правове забезпечення банківської діяльності

Правове регулювання ринку банківських послуг — це діяльність держави щодо встановлення обов'язкових для виконання юридичних норм поведінки суб'єктів банківського права. Його сутність полягає у встановленні державою певного порядку взаємодії суб'єктів цього ринку і в захисті інтересів його учасників шляхом установлення певних правил, критеріїв і стандартів відносно надання страхових послуг.

Систему банківського правового регулювання можна подати у вигляді такої схеми (див. рис. 15).

Зазначені у схемі законодавчі акти характеризують загальний аспект державного регулювання, тобто впровадження правил, обов'язкових для всіх учасників ринку банківських послуг. Поряд з цим існує конкретний аспект регулювання — конкретні нормативні документи, які впорядковують окремі аспекти діяльності на ринку (наприклад, умови проведення ліцензування тощо).

157

Горбач Л. М., КаунО.Б. Ринок фінансових послуг

158

Рис. 15. Структура системи державного правового регулювання діяльності учасників ринку банківських послуг

Розділ IV. Ринок банківських послуг

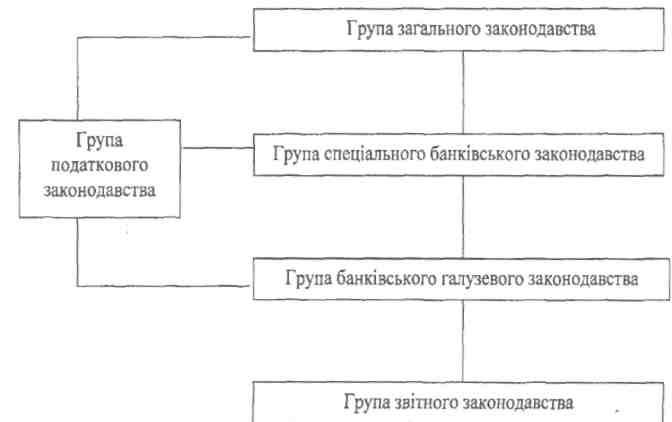

Усі ці документи можна розподілити на чотири основні групи:

-

група загального законодавства;

-

група спеціального банківського законодавства;

-

група банківського галузевого законодавства;

-

група податкового законодавства;

-

група звітного законодавства (див. рис. 16).

Рис. 16. Система правового регулювання ринку банківських послуг

Безпосередньо до поняття "банківське законодавство" можна віднести велику кількість вищих законодавчих і підзаконних актів різного рівня: від законів до коротких повідомлень місцевих управлінь Національного банку України. Належать до них і різні частини загальноправових документів, наприклад, глави 71—74 Цивільного кодексу України, § 1 глави 35 Господарського кодексу України та ін.Групу загального законодавства складають кодекси України, окремі положення яких визначають основні принципи банківської діяльності на території країни. Ст. 334—336 Господарського кодексу України визначаються правовий статус банків, Національного банку України, організаційно-правові форми банківських установ. Розкриттю організаційних засад діяльності державних і кооперативних банків в Україні

159

Горбач Л. М., КаунО.Б. Ринок фінансових послуг

присвячені ст. 337 і 338. Перелік основних банківських операцій містить ст. 339, сутність кожної з яких розкривають окремі статті Господарського кодексу. У Цивільному кодексі України основна увага статей, присвячених банківській діяльності, звертається на порядок укладення договору позики, кредитного договору і договору банківського вкладу.

Група спеціального банківського законодавства грунтується на двох основних Законах України — "Про банки і банківську діяльність", "Про Національний банк України", які приймалися у різні часи, проте останні їх редакції максимально узгоджуються між собою. Це підкреслює загальну фундаментальність цих документів. Закони охоплюють усю сферу діяльності, допустиму для банків, дають опис загальної структури створення, функціонування, регулювання і реформування грошово-кредитної системи України. Поточним станом цього процесу управляє, спрямовує і контролює Національний банк України.

Система законодавчих актів банківського галузевого законодавства створюється виключно Національним банком України і регламентує здійснення банківськими фінансовими установами суто банківських операцій. Уповноважений у ранзі економічно самостійного органу Національний банк України з метою здійснення своїх функцій регулювання і контролю, випускає власні підзаконні акти, зокрема постанови, розпорядження, положення, інструкції, листи, роз'яснення та ін.

Особливу групу банківського законодавства складає група податкового права. Згідно з Законом України "Про систему оподаткування" коло платників, об'єкти і ставки оподаткування визначаються у відповідних законодавчих актах. Це означає, шо податок на прибуток підприємств сплачується відповідно до Закону України "Про податок на прибуток", податок на додану вартість — Закону України "Про податок на додану вартість", земельний податок -Закону України "Про плату заземлю" і т. д. Усі ці податки сплачуються банками відповідно до згаданих документів. Варіюються лише ставки і бази оподаткування.

Остання група регламентує терміни, порядок і форми звітності банківських фінансових установ перед Національним банком України, іншими державними органами та зацікавленими особами. Через специфічність банківської діяльності, звітність про неї суттєво відрізняється від звітності звичайних підприємств. Банки надають про себе інформації більше, частіше і ширше, ніж будь-яке інше комерційне

160

Розділ IV. Ринок банківських послуг

підприємство. Так, кількість інструкцій Національного банку про звітність комерційних банків становить понад сотню, а загальна кількість документів наближається до трьохсот.

Водночас комплекс законодавчих актів із питань банківської діяльності варто доповнити за рахунок прийняття законів "Про організацію формування та обігу кредитних історій"," Про банківський нагляд та регулювання діяльності банків України", "Про Державний земельний (іпотечний) банк" тощо.

Удосконалення системи правового забезпечення банківської діяльності повинне охопити внесення необхідних змін і доповнень у законодавчі і нормативні акти різних рівнів, починаючи від Конституції України. У Цивільному кодексі України потребують врегулювання відносини у галузі банківської справи (приведення цивільного законодавства відповідно до норм міжнародного права та практики банківництва). Міжнародні і міждержавні угоди з питань зовнішньоекономічних відносин не завжди враховують інтереси використання та розвитку вітчизняного банківського потенціалу.

Потребують оновлення комплекс спеціальних законів з питань банківської діяльності, постанови і розпорядження Кабінету Міністрів, регулятивні правила (вимоги, обмеження та економічні нормативи), а також методичні вказівки та роз'яснення щодо деталізації застосування законодавчих та нормативних актів.

Необхідно впорядкувати умови проведення банківського регулювання і нагляду, привести його у відповідність з принципами банківської системи, уніфікувати умови захисту всіх категорій учасників ринку банківських послуг.

З урахуванням власного та іноземного законодавчого досвіду в галузі банківської справи доцільно підготувати проект Банківського кодексу України.

Зростання обсягів робіт щодо підготовки проектів законодавчих і нормативних актів потребує активізації діяльності комісій Асоціації українських банків, правових та фінансово-економічних науково-дослідних установ.

Крім того, у Податковому кодексі України варто передбачити правові норми щодо стимулювання розвитку банківської діяльності, зокрема іпотечних банків, інвестиційних та інноваційних банків.

161

Горбач Л. М., КаунО.Б. Ринок фінансових послуг