4. 1. Суть та структура ринку банківських послуг

Ринок банківських послуг — це специфічний вид ринку, на якому купуються і продаються кредитні ресурси та банківські послуги. Ринок банківських послуг сформувався досить давно. Агентами ринку є великі національні і міжнародні банки, які надають послуги як резидентам, так і нерезидентам. Значна кількість банків у силу свого міжнародного характеру перетворилася у транснаціональні банки, які мають широку закордонну інституційну мережу, обсяг операцій якої із року в рік зростає.

Надання банківських послуг в Україні, крім Закону "Про фінансові послуги та державне регулювання ринків фінансових послуг", регламентується Господарським, Цивільним кодексами, а також Законом "Про банки і банківську діяльність". Згідно зі ст. 334 Господарського кодексу України, банками є фінансові установи, функціями яких є залучення у вклади грошових коштів громадян і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах і на власний ризик, відкриття та ведення банківських рахунків громадян та юридичних осіб. Вони є юридичними особами і можуть функціонувати як універсальні і спеціалізовані — ощадні, інвестиційні, іпотечні, розрахункові (клірингові). Банки створюються у формі акціонерного товариства, товариства з обмеженою відповідальністю або кооперативного банку. Учасниками банку можуть бути юридичні особи та громадяни, резиденти і нерезиденти, а також держава в особі Кабінету Міністрів України або уповноважених ним органів. Учасниками банку не можуть бути юридичні особи, в діяльності яких банк бере істотну участь, об'єднання громадян, релігійні та благодійні організації.

Банки мають право створювати банківські об'єднання, види яких визначаються законом, а також бути учасниками промислово-фінансових груп. Банк може бути учасником лише одного банківського об'єднання.

Банківські послуги — це певні дії банку, які є супутніми при здійсненні тієї чи іншої банківської операції, спрямовані на задоволення потреб клієнта з метою збільшення доходу від банківської діяльності.

138

Розділ IV. Ринок банківських послуг

Банківські послуги здійснюються банком за дорученням клієнта, за його рахунок, та, як правило, від його імені, тобто банк діє як агент свого клієнта (звідси назва цих послуг — агентські). Часто ці послуги називають також комісійними, бо за їх виконання банк отримає комісійну винагороду, розмір якої визначається угодою між банком і клієнтом.

Банківські послуги класифікуються за такими критеріями:

-

від характеру надання: кредитні, операційні, інвестиційні. До кредитних належать послуги, пов'язані з наданням позичальникам грошових коштів за умов їх поверненості, платності і строковості. Операційними є послуги з приймання вкладів від юридичних і фізичних осіб, відкриття та ведення поточних рахунків клієнтів, операції з валютними цінностями, надання гарантій і поручительств, відповідального зберігання та надання в оренду сейфів для зберігання цінностей і документів, обслуговування платіжних документів. Інвестиційні послуги полягають у розміщенні банками від свого імені, на власних умовах та на власний ризик залучених коштів юридичних осіб та громадян. До них належать послуги банків з організації купівлі і продажу цінних паперів за дорученням клієнтів або від свого імені, здійснення капіталовкладень у статутні фонди інших юридичних осіб тощо;

-

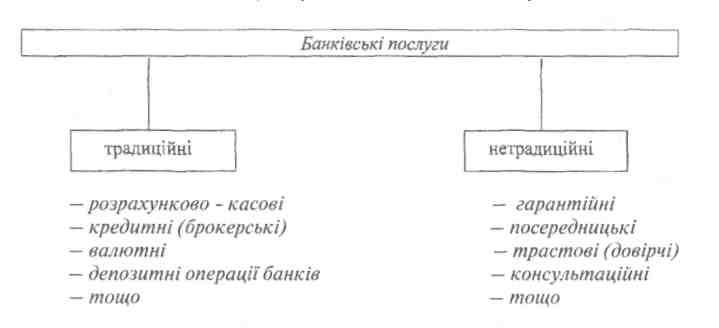

від традиційності банківських операцій: традиційні і нетрадиційні (див. рис. 14). Традиційні послуги банків є супутніми для традиційних банківських операцій. До нетрадиційних банківських послуг належать послуги, які раніше не були характерними для банків і з'явилися в практиці їх роботи відносно недавно.

В умовах ринкової економіки нетрадиційні послуги відіграють дедалі помітнішу роль у діяльності банків.

3) за об'єктом банківських операцій: факторингові, лізингові, довірчі, консультаційні, інформаційні тощо. Факторингові послуги здійснюються банками шляхом придбання права вимоги щодо виплат за фінансовими зобов'язаннями, скупленими в різних осіб. Лізингові послуги надаються банками (орендодавцями), які купують за власні кошти у постачальників засоби виробництва для передачі їх у довготермінову оренду підприємству (орендарю), що використовує це майно у своїх інтересах. Довірчі послуги банків — це послуги банків щодо управління майном і виконання інших послуг в інтересах та за дорученням клієнтів. Консультаційні послуги банки надають своїм юридичним і фізичним особам з питань бухгалтерського обліку,

139

Горбач Л. М., КаунО.Б. Ринок фінансових послуг

звітності, оподаткування, аналізу фінансово-господарської діяльності, зовнішньоекономічної діяльності та інших видів економіко-правового забезпечення підприємницької діяльності суб'єктів господарювання. Значну кількість видів консультаційних послуг, яку надають банківські установи, становлять послуги, пов'язані з наданням інших послуг: залученням ресурсів, кредитуванням, фінансуванням капітальних вкладень, розрахунково-касовим обслуговуванням, зовнішньоекономічною діяльністю, операціями з цінними паперами тощо.

Рис. 14. Класифікація послуг банків за традиційністю їх операцій

Основними видами операцій, які проводяться банками на"міжнародному рівні є депозитні і кредитні операції. Особливо розширився такий вид наданих послуг як емісійно-посередницька діяльність, пов'язана з випуском і розміщенням міжнародних позик і цінних паперів. Розвивається й операційна діяльність міжнародних банків, що зумовлено комп'ютеризацією банківських операцій і розширенням сфер впливу. На базі ЕОМ банки займаються емісією кредитних карток. Відзначимо, що модифікувалися розрахункові операції. Якщо раніше вони стосувалися тільки зовнішньої торгівлі, то тепер обслуговують і міжнародні розрахунки, і внутрішні. Це проявляється також і у валютних операціях. Крім цього, банки надають фінансові послуги, тобто здійснюють лізингові, трастові і факторингові операції.

Нині, незважаючи на всю оголошену спеціалізацію, майже всі банки України універсальні. Всі вони пропонують своїм клієнтам майже однаковий комплекс (набір) банківських послуг:

140

Розділ IV. Ринок банківських послуг

-

касове обслуговування клієнтів;

-

перевезення грошово-валютних цінностей та інкасація коштів;

-

відповідальне збереження цінностей клієнтів банку;

-

ведення рахунків клієнтів (резидентів) у національній валюті України;

-

ведення рахунків банків-кореспондентів (резидентів) у грошових одиницях України;

-

надання та отримання кредитів на міжбанківському ринку;

-

кредитування юридичних та фізичних осіб, фінансовий лізинг;

-

факторинг;

-

вкладення коштів у статутні фонди інших юридичних осіб;

-

залучення депозитів юридичних і фізичних осіб;

-

емісія цінних паперів;

-

ведення рахунків клієнтів (резидентів та нерезидентів) в іноземній валюті та клієнтів-нерезидентів у грошовій одиниці України;

-

неторговельні операції з валютними цінностями;

-

ведення кореспондентських рахунків банків (резидентів) в іноземній валюті;

-

ведення кореспондентських рахунків банків (нерезидентів) в іноземній валюті;

-

відкриття кореспондентських рахунків в уповноважених банках України в іноземній валюті та здійснення операцій з ними;

-

відкриття кореспондентських рахунків у банках (нерезидентах) та здійснення операцій з ними;

-

залучення та розміщення іноземної валюти на валютному ринку України;

-

залучення та розміщення іноземної валюти на міжнародних ринках;

-

валютні операції на міжнародних ринках;

-

операції з банківськими металами на валютному ринку України;

-

операції з банківськими металами на міжнародних ринках;

-

фінансування капітальних вкладень за дорученням власників або розпорядників інвестиційних коштів;

-

видача поручительств, гарантій та інших зобов'язань до третіх осіб, що передбачають їх виконання у грошовій формі;

-

купівля, продаж цінних паперів та операції з ними;

— управління коштами та цінними паперами за дорученням клієнтів;

141

Горбач Л. М., КаунО.Б. Ринок фінансових послуг

— купівля - продаж державних цінних паперів та операції з ними.

Розвиток депозитних операцій з населенням, ймовірно, посилить конкуренцію щодо залучення вкладників. Тому організація відповідного сервісу має включати не лише розробку достатньо сприятливих умов (суми, строки, відсотки) самих депозитів, а й створення зручних умов для клієнтів з позиції обладнання приміщень, технічного оснащення тощо.

Активний розвиток та розширення сфер, поля діяльності банків вимагає визначення пріоритетних напрямків уведення нових послуг, зокрема довірчі (трастові) операції, удосконалення традиційних банківських послуг, у першу чергу депозитно-позичкових, консультаційно-інформаційних.

4.2. Становлення ринку банківських послуг у незалежній

Україні

Ринок банківських послуг є одним з небагатьох інституційних елементів ринку, який почав формуватися в рамках адміністративно-командної системи. Його виникнення пов'язано із реорганізацією банківської системи СРСР у 1987 p., яка складалася на той час з Державного банку СРСР, Банку фінансування капітальних вкладень (Будбанку) СРСР і Банку зовнішньої торгівлі (Зовнішторгбанку) СРСР Незважаючи на те, що функціонували три банки, — це була монопольна система, оскільки всі банки працювали під егідою Держбанку. У процесі її реорганізації були утворені спеціалізовані банки — Державний банк СРСР (Держбанк СРСР), Промислово-будівельний банк СРСР (Промбудбанк СРСР), Агропромисловий банк СРСР (Агропромбанк СРСР), Банк житлово-комунального господарства і соціального розвитку СРСР (Житлосоцбанк СРСР) та Банк трудових заощаджень і кредитування населення СРСР (Ощадбанк СРСР) з відповідними банками (конторами) у республіках, з управліннями в автономних республіках, областях та відділеннях в окремих містах та районах.

З урахуванням спеціалізації банків встановлювалися основні напрями і сфери впливу нових банків у народному господарстві. На Держбанк СРСР покладалося централізоване планове управління грошово-кредитною системою країни і проведення єдиної кредитної політики держави, координація діяльності банків СРСР, організація розрахунків між банками, організація та зміцнення грошового обігу,

142

Розділ IV. Ринок банківських послуг

касове виконання державного бюджету, участь у формуванні зведеного валютного плану країни. За Держбанком СРСР залишилося кредитування, фінансування та розрахункове обслуговування підприємств, організацій та установ галузей невиробничої сфери. На Зовнішекономбанк СРСР покладалися організація й проведення розрахунків за експортно-імпортними і неторговими операціями, кредитування об'єднань, підприємств та організацій, що здійснюють зовнішньоекономічні зв'язки. На цей банк покладалися також контроль за виконанням зведеного валютного плану, раціональне й економне використання валютних ресурсів, здійснення операцій на міжнародних валютних і кредитних ринках. Банк виконує операції з готівковою валютою і валютними цінностями. На Промбудбанк СРСР покладалося проведення прогресивної кредитної політики, підвищення ефективності системи кредитування капітальних вкладень, а також здійснення необхідних розрахунків у промисловості, будівництві, на транспорті та зв'язку, в системі Держпостачу СРСР. Аналогічні функції повинні були виконувати: Агропромбанк СРСР - в агропромисловому комплексі країни; Житлосоцбанк СРСР — у житлово-комунальному господарстві, побутовому обслуговуванні, соціально-культурному будівництві, в господарстві, підпорядкованому місцевим Радам народних депутатів, а також у сфері кооперативної та індивідуальної трудової діяльності. Ощадний банк СРСР забезпечував організацію ощадної справи в країні, безготівкових розрахунків і касового обслуговування населення, а в необхідних випадках — організацій та установ, розповсюдження і погашення облігацій державних позик, кредитування споживчих потреб громадян.

Спеціалізовані банки були переведені на принципи повного госпрозрахунку і самофінансування, а основним показником результатів діяльності установ банків став прибуток. На основі довготермінових економічних нормативів формуються фонди виробничого та соціального розвитку і матеріального заохочення, а також здійснюються відрахування у централізовані фонди республіканських банків і банків СРСР. Кошти фондів економічного стимулювання спрямовуються на фінансування заходів із розвитку та зміцнення матеріальної бази банків, придбання сучасної обчислювальної та організаційної техніки для установ банків, будівництво об'єктів виробничого й соціального призначення і матеріальне заохочення працівників банку. Здійснювалися певні відрахування в централізовані фонди республіканських банків і банків СРСР.

143

Горбач Л. М., КаунО.Б. Ринок фінансових послуг

Значною госпрозрахунковою ланкою в системі банків СРСР були управління банків автономних республік, країв та областей.

Саме тоді виникла необхідність створення регулюючого органу, який би сприяв розвитку вітчизняного ринку банківських послуг, представляв би інтереси своїх членів у органах державної влади та управління, захищав права банків, забезпечував би зв'язки з громадськістю, закордонними банками та їх об'єднаннями. Ці функції стала виконувати Асоціація комерційних та кооперативних банків УРСР, заснована у грудні 1989 p., коли відбулися перші збори її засновників. Результатом цих зборів стало ухвалення статуту Асоціації і формування її Ради, на яку покладалися функції, пов'язані з поточною діяльністю організації. Вже з наступного року Рада почала діяти, впливаючи на рішення держави, що стосувалися організації надання банківських послуг у межах України.

Створення повноцінного ринку банківських послуг в Україні на основі державних банків розпочалося у березні 199J p. з прийняттям Закону України "Про банки і банківську діяльність", який став основою класичної дворівневої банківської системи, що включає верхній та нижній рівні. Цим Законом визначено, які банки належать до кожного з рівнів та механізм зв'язків між ними. Державні галузеві банки перетворилися на комерційні банки: Промбудбанк — у Промінвестбанк, Агропромбанк — у банк "Україна", Ощадбанк — в Ощадбанк, Житлосоцбанк — в Укрсоцбанк і Зовнішекономбанк — в Укрексімбанк, хоча при цьому Ощадбанк і Укрексімбанк залишалися в державній власності.

Законом передбачалося функціонування дворівневої банківської системи, в якій Національний банк діяв би як центральний банк, а решта банків надавали комерційні банківські послуги. Однак недосконалість виконавчої та законодавчої бази країни не сприяли розвитку ринку банківських послуг та формуванню його інфраструктури. Після проголошення незалежності України діяльність вітчизняних комерційних банків із фінансового погляду була надзвичайно примітивною. У 1991—1993 p.p. вона нагадувала операції західноєвропейських торгових банків XVIII ст. Нові незалежні комерційні банки заради прибутку бралися майже за всі види ділових операцій.

Провідну роль у цей час відігравала Асоціація комерційних і кооперативних банків України, яка була посередником між ново-створеними, існуючими банками та державою. Серед основних

144

I

Розділ IV. Ринок банківських послуг

проблем були організаційні питання, які стосувалися перереєстрації українських банків, а також сплати ними статутних фондів, виконання нормативів, проведення кредитування великих виробничих програм. Конференції та круглі столи стосувалися питань співпраці з іноземними банками, підвищення кваліфікації банківських спеціалістів за кордоном, проведення міжбанківських розрахунків.

Зміни у політичній ситуації в країні вимагали відповідних новацій і у формуванні самої Асоціації. На першому з'їзді банкірів вже незалежної України організація переобрала Президента, а на другому — набула нової назви - Асоціація українських банків; нових змін зазнала її структура. Управління Асоціацією здійснювали З'їзд, Рада та її Президент.

Серед завдань, які виконує Асоціація, визначені такі:

-

захист прав та інтересів банків — членів Асоціації, забезпечення правових гарантій їхньої діяльності;

-

сприяння створенню правової бази банківської діяльності;

-

сприяння підвищенню кваліфікації і професіоналізму керівників, спеціалістів банків;

-

ознайомлення громадськості з діяльністю банків та їх роллю в економічному житті України.

На сьогодні членами Асоціації є 123 банки, 4 фінансові небанківські організації іб регіональних банківських союзів. В Асоціації діють постійні управління, а саме:

-

управління по зв'язках з банками;

-

управління з питань оподаткування банків;

-

управління банківських технологій;

-

управління цінних паперів.

На другому З'їзді Асоціації, що відбувся у жовтні 1993 р. завершено роботу зі створення її організаційної структури та ухвалено Статут.

Проголошення незалежності, у свою чергу, прискорило процес розвитку комерційних банків, який зміцнів завдяки ліберальній ліцензійній політиці — низьким вимогам щодо обсягу статутного капіталу і відсутності професійних вимог до керівників нових банків. Існуюче законодавство вплинуло на бурхливий розвиток банків. До середини 1994 р. відкриття банку в Україні можна було порівняти (з юридичного погляду) з відкриттям приватного підприємства або товариства. Як наслідок, число комерційних банків до кінця 1992 р. перевищило 90. У 1992 р. їх було вже 130, а у 1993 р. - 207. Протягом трьох наступних років кількість банків досягла 230 і стабілізувалася на

145

Горбач Л. М., КаунО.Б. Ринок фінансових послуг

цьому рівні. Водночас три із п'яти великих державних банків -Промбудбанк, Житлосоцбанк і Агропромбанк - перетворилися на акціонерні компанії.

Протягом 1992—1993 p.p. відбувається створення банків "нової хвилі". Внаслідок прогресуючого розвитку спільних підприємств, малих підприємств і акціонерних компаній створюються банки із значною часткою приватного капіталу. Понад 100 комерційних банків створені в період гіперінфляції як кишенькові банки підприємств або приватних осіб. Багато які з нинішніх банків реорганізувалися подібно до "Авалю", "ІНКО" (він отримав правовий статус незалежності від московського банку), "Відродження", Трансбанку.

Спочатку молоді банки уособлювали тип нової ринкової установи на тлі інфраструктури, на яку значною мірою не вплинули реформи. Характер банківської діяльності та високий рівень інфляції призвели до того, що строк, на який надавалися майже всі банківські позички, не перевищував трьох місяців, а в більшості випадків наближався до одного місяця. Довгострокові позички фактично не надавалися. Саме 1992—1993 p.p. характеризуються ліберальним ставленням з боку держави до комерційних банків, коли вони мали змогу розвиватися порівняно безперешкодно. Однак після того становище змінилося. Гальмом на шляху їхнього розвитку стали, з одного боку, численні обмежувальні розпорядження та контроль з боку центрального банку, а з другого - тривала економічна криза.

Незважаючи на дуже несприятливі умови, упродовж 1991—1993 p.p. частка приватних комерційних банків у загальній кількості операцій, які проводилися, зросла від 5 до 10 %. Завдяки надзвичайно активній діяльності цих нових банків монополію невеликої кількості державних та колишніх державних банків було послаблено.

Народногосподарське значення банківського сектора України особливо помітно знизилося у 1994— 1995 p.p. Одна з ознак цього етапу — низький рівень банківського менеджменту (примітивний підхід до видачі кредитів та створення філій). Усе це призвело до банківської кризи та банкрутства окремих банків. Протягом 1994 р. збанкрутували 12 банків. У 1995 р. 20 банків переведено на стан оздоровлення (у тому числі найбільші комерційні банки — "ІНКО", "Відродження", Економбанк, Лісбанк, хоча жоден із цих банків не був проголошений банкрутом). Упродовж 1996 р. збанкрутувало 45 банків (пряме банкрутство), а 60 банків перебували у стані оздоровлення (приховане банкрутство). За даними НБУ, кількість таких проблемних банків

146

Розділ IV. Ринок банківських послуг

становила 28. На початку 1998 р. 23 банки проходили санацію, 16 підлягали закриттю, 12 визнані банкрутами.

Наведені цифри свідчать про зростання в українській банківській системі кількості випадків некредитоспроможності. Цей чинник відповідно потребував консолідації банківської системи України. Тому в період 1994—1996 p.p. відбувалася зміна акціонерів багатьох банків, здійснювався продаж і перепродаж комерційних банків та їхніх філій (майже 70).

Стабілізація рівня інфляції прискорила процес банкрутства комерційних банків. Головними вадами банківської системи України залишалися:

- недостатність запасів капіталу у більшості банків (чимало банків були лише "касами" своїх підприємств-засновників);

— контроль процентних ставок через ставку рефінансування НБУ;

- доступ держави до безплатних кредитів;

— привілейований режим роботи для окремих комерційних банків (державних та постдержавних);

- недостатнє дотримання принципів, чинних для банківської діяльності;

— недосконалість конкуренції у кредитній сфері.

У 1997 р. на ринку банківських послуг простежувалася тенденція щодо подальшої тривалості руйнівних процесів. До найважливіших причин структурної слабкості банків належали:

-

Загальноекономічні умови, насамперед багаторічна інфляція, спад виробництва і як наслідок — спад "клієнтурної бази", повільний розвиток приватного економічного сектора — приватного клієнта. На відміну від латиноамериканських країн, в Україні, як і в інших країнах Центральної та Східної Європи, не було досвіду боротьби з інфляцією, механізмів компенсації інфляційно зумовленого знецінення грошей під час здійснення банківських операцій. Знецінення приватних коштів у період гіперінфляції залишило відчутні сліди - довіра до банківської системи різко впала. Грошові вклади підприємств і громадян України були вилучені з економічного обігу. Після тривалого періоду інфляції вклади населення в банках становлять лише 1 % від ВВП.

-

Платіжна криза у відносинах між підприємствами. Заборгованість підприємств одного перед одним або держави перед підприємствами паралізувала діяльність банків. Поширеним способом здійснення платежів стали бартерні операції, відображенням чого є низький рівень співвідношення грошової маси (агрегат М2) і ВВП, який становить 8 %.

147

ГорбачЛ.М., КаунО.Б. Ринок фінансових послуг

Показник чистого кредитування клієнтів банками з небанківської сфери становить менш як 1 % від ВВП і не сягає рівня МВФ, обумовленого для України.

-

Конструктивні помилки у правових засадах банківської системи, численні адміністративні втручання з боку уряду, відсутність гарантій збереження комерційної таємниці, регулярне застосування проти банків податкової дискримінації тощо.

-

Внутрішньобанківські фактори, серед яких вирізняються:

-

невиправдані кредитні та інвестиційні ризики;

-

відсутність збалансованої політики управління філіями;

-

неспроможність управляти (вживати заходів) реальною ліквідністю банку;

-

недооцінка фактора створення незалежного банку і перетворення його в кишеньковий банк;

-

відсутність побудови інфраструктури комерційного банку за умов швидкого розвитку;

-

недосконала кадрова політика: 85 % — працівники без досвіду банківської роботи, 90 % — керівники зі старої номенклатури;

-

збереження монопольного становища державних банків;

-

"запаморочення" від "шалених" грошей, отриманих у період гіперінфляції, і як результат — великі витрати на рекламу, спонсорство, утримування невиробничих програм;

-

орієнтація на обслуговування російського капіталу.

Як наслідок, від початку 1996 р. обсяг кредитів комерційних банків збільшився лише на 6 % у номінальному значенні. Але якщо врахувати 32 % зниження інфляції, кредити комерційних банків в економіку реально зменшилися. Банки послідовно відтягують потенційні інвестиційні ресурси з економічного сектора й обмежують їх обіг тільки у фінансовій сфері (причини криються, насамперед, у неплатоспроможності підприємств, неповерненні кредитів і несплаті процентів, у високих вимогах НБУ до рівня ліквідності банків). Частка банківських кредитів приватним фірмам становила наприкінці 1997 р. 40,1 % від усієї суми кредитів в економіці. На сьогодні комерційні банки надають перевагу фінансуванню державних організацій перед покриттям фінансових потреб суб'єктів господарської діяльності. Через високий рівень кредитних ставок немає додаткового попиту на кредити. Депозити комерційних банків сформовані переважно в національній валюті, а вклади населення зменшуються, що є свідченням недовіри населення до банківської системи та держави.

148

Розділ IV. Ринок банківських послуг

На початок 1998 р. банківська система України досі ще характеризувалася високим рівнем концентрації капіталу. Так, лише у 10 % банків сконцентровано понад дві третини (68 %) статутних фондів усіх банків.

Так, ВВП (номінальний) в Україні у 2001 р. становив 201927 млн грн. Порівняно з 2001 р. цей показник у 2002 р. зріс на 10373 млн грн і становив 212300 млн грн. Співвідношення основних показників банківської системи України і ВВП за останні роки характеризується даними, наведеними у табл. 4.1.

На противагу цьому співвідношення показників розвитку банківської системи і ВВП у країнах світу набагато більші і перевищують показники в Україні в 1,5—10 разів.

Таблиця 4.1 Співвідношення основних показників банківської системи України у 2001-2002 p.p. і ВВП*

|

Показники |

2001 р. |

2002 р. |

||

|

Сума, млн грн |

у % до ВВП |

Сума, млн грн |

у % до ВВП |

|

|

Активи банківської системи Балансовий капітал Кредитний портфель Вклади фізичних осіб |

50784,6 7915,3 32096,7 11164,9 |

25,1 3,9 15,9 5,5 |

67826,7 10049,1 46734,3 19088,6 |

31,9 4,7 22,0 9,0 |

*3а даними Національного банку України

Важливою характеристикою діяльності банківського сектору є обсяг сукупних активів, що належать банкам. Загальні активи всієї банківської системи України в 2002 р. становили лише 67826,7 млн грн (табл. 4.1), або близько 12800 млн дол. США. За міжнародними стандартами — це не досить високий рівень, оскільки такою сумою сукупних активів переважно володіє окремо взятий європейський банк. Відзначимо, порівняно з 2001 р. у 2002 р. загальні активи збільшилися на 17042,1 млн грн, або на 33,6 %. Зростання загальних активів банківської системи за 2002 р. відбулося переважно за рахунок зростання кредитного портфеля на 14637,7 млн грн, або на 45,6 %.

149

Горбач Л.М., КаунО.Б. Ринок фінансових послуг

Основні засоби та нематеріальні активи зросли на 1324,2 млн грн, або на 36,8 %, високоліквідні активи - на 1296,7 млн грн, або на 16,7 %.

Водночас банківські вкладення у цінні папери зросли лише на 10,9 млн грн, або на 0,2 %, що пов'язано з нерозвиненістю та стагнацією фондового ринку України, який потребує структурних змін і запровадження нових фінансових інструментів, привабливих для внутрішніх інвесторів. За таких умов лише невелика кількість банків наважується інвестувати кошти в цінні папери, формуючи власні портфелі цінних паперів. Відзначимо, що фондовий портфель більшості українських банків формується у розмірі не більше 2—3 % власних активів. Проте саме комерційні банки, здійснюючи портфельні інвестиції на фондовому ринку і будучи посередниками між покупцями й продавцями цінних паперів, покликані відігравати значну роль у становленні вторинного ринку, рівень розвитку якого відображає фактичний стан інвестиційних процесів у країні.

Як свідчать показники структури активів, діяльність комерційних банків характеризувалася випереджувальним зростанням кредитного портфеля порівняно із загальними активами. При цьому кредитування в національній валюті зросло на 54,9 %, а в іноземній — на 39,9 %. Співвідношення обсягу кредитного портфеля і ВВП у 2002 р. в Україні також збільшилося з 15,9 до 22 %. Позитивне значення мають тенденції до випереджувального зростання обсягів довгострокових кредитів. Так, кредитний портфель протягом року збільшився лише на 45,6 %, тоді як довгострокові кредити —на 88,1 %.У2001 р. ці показники становили відповідно 35,8 % та 71,7 %. У 2002 р. питома вага обсягу довгострокового кредитування зросла з 20 до 25,4 % від загальної суми наданих кредитів. Незважаючи на це, зауважимо, досі у банківській практиці переважає короткострокове кредитування (як правило на З— 6 місяців), що становить 75 % кредитного портфеля. Термін погашення понад один рік мають лише кредити, що фінансуються з міжнародних джерел. Прикладами таких кредитів є кредитна лінія ЄБРР на підтримку малих та середніх підприємств і Проект розвитку експорту Світового банку.

Кредити, надані суб'єктам господарської діяльності наприкінці 2002 p., становили 38187,7 млн грн (або 81,7 % від загального кредитного портфеля), кредити, надані іншим банкам та НБУ, — 5096,2 млн грн (або 10,9 %), кредити, надані фізичним особам, — 3 254,9 млн грн (або 7,0 %), кредити, надані органам державного управління, — 195,6 млн грн (або 0,4 %).

150

Розділ IV. Ринок банківських послуг

Для відстеження основних тенденцій розвитку банківської системи України скористаємося результатами аналізу структурних характеристик діяльності банківського сектору України за 2000—2002 p.p. (табл. 4.2).

Таблиця 4.2

Основні дані про комерційні банки України за 2000—2002 p.p.*

|

Показники |

2000 р. |

2001 р. |

2002 р. |

|

Кількість банків за реєстром, |

195 |

189 |

157 |

|

з них: |

|

|

|

|

— акціонерних товариств |

169 |

164 |

136 |

|

— товариств з обмеженою |

26 |

25 |

20 |

|

відповідальністю |

|

|

|

|

— кооперативний банк |

— |

— |

1 |

|

— банків за участю іноземного капіталу |

31 |

28 |

28 |

|

у тому числі зі 100 % іноземним |

7 |

6 |

6 |

|

капіталом |

|

|

|

|

Кількість банків, які мають ліцензію |

|

|

|

|

Національного банку України на |

|

|

|

|

здійснення валютних операцій |

149 |

149 |

149 |

|

Сплачений статутний фонд діючих |

|

|

|

|

комерційних банків у гривневому |

|

|

|

|

еквіваленті (млн грн) |

3666 |

4576 |

5987.4 |

|

Кількість ліквідованих банків у зв'язку з |

|

|

|

|

порушенням банківського |

|

|

|

|

законодавства та з інших причин (за рік) |

9 |

9 |

12 |

*3а даними Національного банку України.

Частка проблемних кредитів зменшилася порівняно з початком 2002 р. з 5,8 % до 4,5 %. Але слід звернути увагу нате, що при зростанні кредитного портфеля суттєвого поліпшення його якості не сталося. Протягом року обсяг проблемних кредитів у банківській системі зріс із 1862,5 до 2118,3 млн грн (або на 13,8 %). У цілому залишки за кредитами в економіку протягом 2002 р. зросли на 48,2 % і становили 41,2 млрд грн.

151

Горбач Л. М., КаунО.Б. Ринок фінансових послуг

Структуру загальних активів банківської системи України станом на 01.01. 2002-2003 p.p. подано у табл. 4.3.

Таблиця 4.3 Структура активів банків України на 1 січня 2002 і 2003 p.p. (%)

|

Загальні активи банківськоїсистеми |

2002 р. |

2003 р. |

|

Вкладення в цінні папери |

8,6 |

6,5 |

|

Дебіторська заборгованість |

4,0 |

2,2 |

|

Основні засоби та нематеріальні активи |

7,1 |

7,3 |

|

Кредитний портфель |

63,2 |

68,9 |

|

В исоколіквідн і активи |

15,3 |

13,3 |

|

Інші активи |

1,7 |

0,5 |

Потрібно зауважити, що кредитний портфель банків ще надто малий, як для того, аби забезпечити потребу в кредитних ресурсах для реального сектору економіки, так і для забезпечення достатнього розподілу витрат банків, тому відсотковий спред вимушено стає нереально високим. Комерційні банки не можуть видати кредити під прийнятні для реального сектору відсотки навіть за надлишкової ліквідності. Це свідчить про недосконалість механізмів функціонування банківської системи і кредитування та потребу їхнього кардинального вдосконалення.

Балансовий капітал банків збільшився на 2133,8 млн грн, або на 27 %, і на початок 2003 р. становив 10049,1 млн грн. Станом на 1 січня 2003 р. балансовий капітал банків характеризувався такою структурою: статутний капітал становив 5987,4 млн грн (або 59,6 % від балансового капіталу), результат минулих років — 1561,9 млн грн (15,5 %), результати переоцінки основних засобів та нематеріальних активів — 794,6 млн грн (8 %), результат поточного року — 756,6 млн грн (7,5 %), резервний фонд — 600,8 млн грн (6 %), емісійні різниці — 264,8 млн грн (2,6 %), загальні резерви — 82,9 млн грн (0,8 %).

Зобов'язання банків збільшилися на 14267,2 млн грн, або на 36 %, і становлять 53943,3 млн грн. Таке зростання відбулося, в основному, за рахунок збільшення вкладів фізичних осіб — на 7923,8 млн грн, або на 71 %, та коштів суб'єктів господарювання — на 4368 млн грн, або на 27,9%.

152

Розділ IV. Ринок банківських послуг

Структуру зобов'язань банків України за досліджуваний період подано у табл. 4.4.

Таблиця 4.4 Структура зобов'язань банків України станом на 1 січня 2002 і 2003 p.p. (%)

|

Зобов'язання банків України |

2002 р. |

2003 р. |

|

Кошти суб'єктів господарської діяльності |

39,5 |

37,1 |

|

Кредити, отримані від міжнародних та інших фінансових організацій |

1,1 |

2,0 |

|

Міжбанківські кредити та депозити |

10,1 |

11,9 |

|

Кореспондентські рахунки інших банків |

4,3 |

1,6 |

|

Вклади фізичних осіб |

28,1 |

35,4 |

|

Кошти бюджету та позабюджетні кошти |

3,9 |

3,2 |

|

Кошти НБУ |

2,8 |

2,4 |

|

Інші зобов'язання |

9,1 |

5,5 |

Слід зазначити, що вклади населення у 2002 р. зростали значно вищими темпами, ніж у 2001 p., який, у свою чергу, характеризувався також випереджувальними темпами зростання саме коштів фізичних осіб. У загальній сумі зобов'язань вклади населення уже перевищили третину і на 1 січня 2003 р.досягли 19 млрд грн, практично зрівнявшись із коштами суб'єктів господарювання за обсягами.

Вклади населення у національній валюті зростали вищими темпами, ніж в іноземній (76,5 % та 61,2 % відповідно). Питома вага гривневих вкладів зросла за рік з 57,1 до 59,4 %, що свідчить про довіру громадян до національної валюти як способу заощадження, та у зв'язку з підвищеною реальною дохідністю гривневих депозитів, яка спостерігалася протягом року. Водночас відбулося зростання співвідношення обсягу вкладів населення і номінального ВВП з 5,5 % у 2001 р. до 8,6 % у 2002 p., що свідчить про позитивний вплив монетарної політики на розвиток економіки.

153

Горбач Л. М., КаунО.Б. Ринок фінансових послуг

Банківська система має досить прогресивну структуру вкладів населення із урахуванням строковості. Строкові вклади становлять 1426,6 млн грн, або 74 % від загальної суми вкладень, а вклади до запитання — 462,1 млн грн, або 26 %, що дає змогу комерційним банкам краще планувати та здійснювати управління активами й пасивами.

Важливим аспектом ефективності банківської справи є забезпечення прибуткової діяльності. Зауважимо, що рентабельність банків постійно перебуває під загрозою. Так, протягом гіперінфляційних років (аж до 1995 р.) банки мали змогу встановлювати велику маржу й отримувати високі прибутки за рахунок валютних операцій та іншої діяльності, пов'язаної з інфляцією, а пізніше від операцій з державними цінними паперами, приватизаційними сертифікатами тощо. Ситуація змінилася після кризи восени 1998 р. Більшість названих джерел доходу зникла й рентабельність банків надалі падала. За підсумками 2000 р. увесь банківський сектор виявився збитковим (однак за рахунок збитків, що їх зазнали лише 12 банків), розмір збитків становив 29 млн грн. Великий негативний вплив як на рентабельність, так і на ліквідність банків мала реструктуризація короткостроковихдержавних цінних паперів удержавний борг з більшим терміном погашення, здійснена після серпня 1998 р.

Після 2000 р. ситуація у банківській сфері дещо поліпшилася, що дало змогу банкам за підсумками 2001 р. одержати прибуток у сумі 530 млн грн, а за 2002 р. — у сумі 756,6 млн грн, що на 42,3 % більше, ніж у 2001 р.

Співвідношення доходів і витрат банківської системи за.2002 р. становило 107,8 %. Рентабельність активів дорівнювала 1,3 %, рентабельність капіталу — 8,4 %. Зауважимо, що чиста відсоткова маржа знизилася протягом року з 6,5 % до 5,5 %.

Отже, порівняльний аналіз банківської діяльності в Україні виявив недостатній розвиток банківського сектору для забезпечення, насамперед, потреб реальної економіки. Причини низької ефективності банківської системи України, що випливають з порівняльного аналізу, слід доповнити ще такими:

-

високі операційні витрати, пов'язані з надмірною кількістю філій, працівників, а також іншими елементами операційної неефективності (за винятком кількох банків);

-

низький рівень банківського менеджменту;

-

недостатнє вдосконалення інформаційних технологій;

-

неспроможність уряду виконувати фінансові зобов'язання перед банками у повному обсязі за гарантіями та внесками з капіталу;

-

створення захисних бар'єрів для збереження слабких банків та

154

Розділ IV. Ринок банківських послуг

збереження структури банків, у якій панують кілька великих і переважно високовитратних банків тощо.

Доходи банків у 2002 р. становили 10457,3 млн грн. Порівняно з 2001 р. їх розмір збільшився на 21,8 %. Структуру доходів банківської системи України в 2001-2002 p.p. подано у табл. 4.5.

Таблиця 4.5 Структура доходів банківської системи України у 2001—2002 p.p. (%)

|

Доходи банківської системи України |

2001 р. |

2002 р. |

|

Повернення списаних активів |

0,9 |

0,5 |

|

Доходи від торговельних операцій |

4,2 |

6,4 |

|

Процентні доходи |

66,6 |

65,9 |

|

Комісійні доходи |

26,7 |

24,8 |

|

Інші банківські операційні доходи |

1,2 |

1,7 |

|

Інші небанківські операційні доходи |

0,4 |

0,6 |

Витрати банків за той самий період збільшилися на 20,5 % і становили 9700,7 млн грн, у т. ч. процентні витрати — 3650,0 млн грн (або 37,6 % від загальних витрат), комісійні витрати - 300,5 млн грн (3,1 %), інші банківські операційні витрати — 596,5 млн грн (6,1 %), інші небанківські операційні витрати — 4020,3 млн грн (41,4 %), відрахування в резерви - 880,2 млн грн (9,1 %), інші витрати - 253,2 млн грн (2,7 %). Структуру витрат банківської системи України, яка склалася у 2001-2002 p.p., подано в табл. 4.6.

Підвищення ефективності банківської діяльності потребує реструктуризації банківського сектору. Для забезпечення швидкого розвитку та зростання банківського сектору необхідна загальна консолідація банків. Ефективніші банки, визнані такими за результатами їхньої діяльності, повинні мати можливість розширювати свою ринкову частку порівняно з менш ефективними. Тільки за таких умов можна зменшити середню маржу та посилити роль банків у зростанні економіки.

155

Горбач Л. М., КаунО.Б. Ринок фінансових послуг

Таблиця 4.6 Структура витрат банківської системи України у 2001—2002 p.p. (%)

|

Витрати банківської системи України |

2001 р. |

2002 р. |

|

Відрахування в резерви |

13,0 |

9,1 |

|

Податок на прибуток |

3,0 |

2,7 |

|

Процентні витрати |

35,0 |

37,6 |

|

Комісійні витрати |

4,0 |

3,1 |

|

Інші банківські операційні витрати |

6,0 |

6,1 |

|

Інші небанківські операційні витрати |

39,0 |

41,4 |

Підвищення ефективності банківської діяльності потребує реструктуризації банківського сектору. Для забезпечення швидкого розвитку та зростання банківського сектору необхідна загальна консолідація банків. Ефективніші банки, визнані такими за результатами їхньої діяльності, повинні мати можливість розширювати свою ринкову частку порівняно з менш ефективними. Тільки за таких умов можна зменшити середню маржу та посилити роль банків у зростанні економіки.

Надзвичайно важливу роль у реформуванні банківського сектору має відігравати НБУ. Насамперед, нагляд з боку НБУ повинен дедалі більше зосереджуватися на банківських витратах та показниках ефективності банківської діяльності з метою створення банків, здатних до стабільного розвитку. Сьогодні окремі банки мають надмірні витрати, пов'язані з утриманням розгалуженої мережі філій. Водночас керівництво таких банків вважає, шо для успішної роботи український банк повинен мати і філії, і представництва. Однак, як свідчить практика, такі банки не завжди можуть функціонувати тривалий час, як у випадку з банком "Україна", котрий на сьогодні є банкрутом. Досі не має реальних можливостей для збільшення активів на надійній основі Державний ощадний банк, який найбільше залежить від уряду і може в перспективі перетворитися на платіжного агента держави, замість того, щоб функціонувати як універсальний банк. Тому НБУ повинен більше уваги

156

Розділ IV. Ринок банківських послуг

приділяти питанням ефективності, активніше допомагати банкам досягти стабільного розвитку. Тим більше, що наявні облікова та інформаційна бази дають можливість НБУ набагато ефективніше здійснювати банківський нагляд.

Швидкість та ефективність консолідації банківського сектору великою мірою залежить від створення сприятливого операційного середовища для банків. З цією метою фахівці пропонують вжити заходів у рамках реформування банківського сектору щодо створення міцнішої бази клієнтів для банків та Н БУ. Це, у свою чергу, передбачає політичну та інституційну реформи щодо підвищення прибутковості українських підприємств, які сьогодні успішно працюють, та усунення протекціонізму на користь підприємств - потенційних банкрутів. Створення кращої бази клієнтів для банків передбачає також повніше розв'язання проблем неплатежів, ліквідацію необгрунтованих податкових пільг, систематичне зменшення регулятивного тиску на малі та середні підприємства, вжиття заходів, спрямованих на збільшення прямих іноземних інвестицій в Україну.

Крім того, без створення в Україні мережі кредитоспроможних суб'єктів господарювання, насамперед виробничих підприємств, не можна створити сучасного ринку банківських послуг.