Вопрос 7. Основной состав затрат, включаемый в себестоимость продукции (полная, цеховая себестоимость). Расчет величины чистой прибыли предприятия.

Себестоимость продукции - один из основных экономических показателей, характеризующий производственно-хозяйственную деятельность предприятия.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат не ее производство и реализацию.

В зависимости от расходов, включаемых в себестоимость, принято различать следующие её виды:

цеховая - включает затраты на производство продукции в пределах цеха (прямые материальные затраты, амортизация цехового оборудования, зарплата основных производственных рабочих цеха, общецеховые расходы и другие), используется для определения себестоимости полуфабрикатов, доли цехов в затратах на изделие, а также себестоимости окончательного внутреннего брака;

производственная (себестоимость готовой продукции) - кроме цеховой себестоимости. Включает в себя общезаводские расходы (административно-управленческие и общехозяйственные расходы) и затраты вспомогательного производства, т. е. все затраты предприятия на производство продукции, составляется по всем статьям затрат и помогает выявить производственный результата работы предприятия (экономию или перерасход) по сравнению с принятыми нормами расходов.

полная (себестоимость отгруженной продукции) - включает в себя себестоимость готовой продукции (работ, услуг) и расходы по её реализации (коммерческие затраты, внепроизводственные затраты), используется для определения финансового результата (прибыли или убытка) работы предприятия после реализации продукции.

Чистая прибыль - источник обеспечения финансовой устойчивости предприятия в рыночной среде

Чистая прибыль - это часть прибыли, которая остается в распоряжении предприятия после уплаты установленных законом налогов, отчислений, обязательных платежей.

Чистая прибыль служит источником финансовой ответственности предприятия по своим обязательствам, используется им для развития и совершенствования производства, для материального поощрения работников, а также для удовлетворения личных потребностей владельца предприятия.

Алгоритм расчёта чистой прибыли предприятия

Чистая прибыль предприятия — это остаточная прибыль, остающаяся у предприятия после уплаты из балансовой прибыли всех налогов, отчислений и обязательных платежей.

Расчет чистой прибыли ведется по формуле:

Пч = Пб – Нп – Ни – Нз – Нсоц – Ндох, где:

§ Пб — балансовая прибыль;

§ Нп — налог на прибыль;

§ Ни — налог на имущество;

§ Нз — налог на землю;

§ Нсоц — налог на содержание объектов социально-культурной сферы;

§ Ндох — налог на доходы.

Вопрос 8. Показатели результативности организационных систем. Определения. Примеры расчета.

Результативность (Р) деятельности орг. Системы характеризуется следующими показателями:

-

Действенность (Д)

-

Качество (К)

-

Производительность (П)

-

Экономичность (Э)

-

Прибыльность (Пр)

-

Качество трудовой жизни (КТ)

-

Нововведения (внедрение новшеств)(ВН)

В конкретной организации используются либо все, либо некоторые критерии для измерения, оценки, контроля, регулирования деятельности организации

Действенность – степень достижения орг. Системой поставленных перед ней целей. Это могут быть показатели выполнения плана, норматива по объему товаров и услуг, по использованию трудовых ресурсов, ФЗП, себестоимости, прибыли и т.п. с учетом качества услуг и их своевременности.

Качество – степень соответствия требованиям, спецификациям и в тоже время критерий современности. Это объективный показатель качества (произведен ли данный продукт,, так как было задумано). Субъективный показатель – оценка услуг (товара) покупателем (удовлетворен ли продуктом покупатель?).

Производительность – это отношение количества продукции, произведенной данной системой за данный период времен , к количеству ресурсов, потребляемых для создания или производства этой продукции за тот же период, то есть это относительная эффективность, представленная на рисунке 1.1.

Производительность труда – это отношение объема произведенной продукции к трудовым ресурсам, затраченным на изготовление этой продукции, то есть частный случай производительности, представленный на рисунке 1.1.

На рисунке 1.2. показано, что различны показатели П отличаются не тем, в чем измерен результат деятельности орг. Системы, но и тем, сколько одновременно видов затрат учитывает показатель П.

Следующий показатель результативности орг .системы это экономичность.

Экономичность – это измеритель, который характеризует результативность системы в отношении затрат, т.е.

Индекс = (ресурсы, плановые) / (ресурсы, фактически потребленные)

Прибыльность – соотношение между валовыми доходами и суммарными издержками. Это практические финансовые коэффициенты: ликвидность, структура ценных бумаг, ростооценочные коэффициенты и т.п. Ликвидность - это экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный — обращаемый в деньги.

Качество трудовой жизни – это фактор, особенно влияющий на эффективность, психологическая реакция людей на условия работы в организации.. Он может оцениваться качественными и количественными показателями.

Нововведения (внедрение новшеств)(ВН) – это процесс, с помощью которого получают новые более совершенные товары и услуги. Это решающий фактор результативности деятельности орг. систем.

Примеры расчета показателей.(формулы)

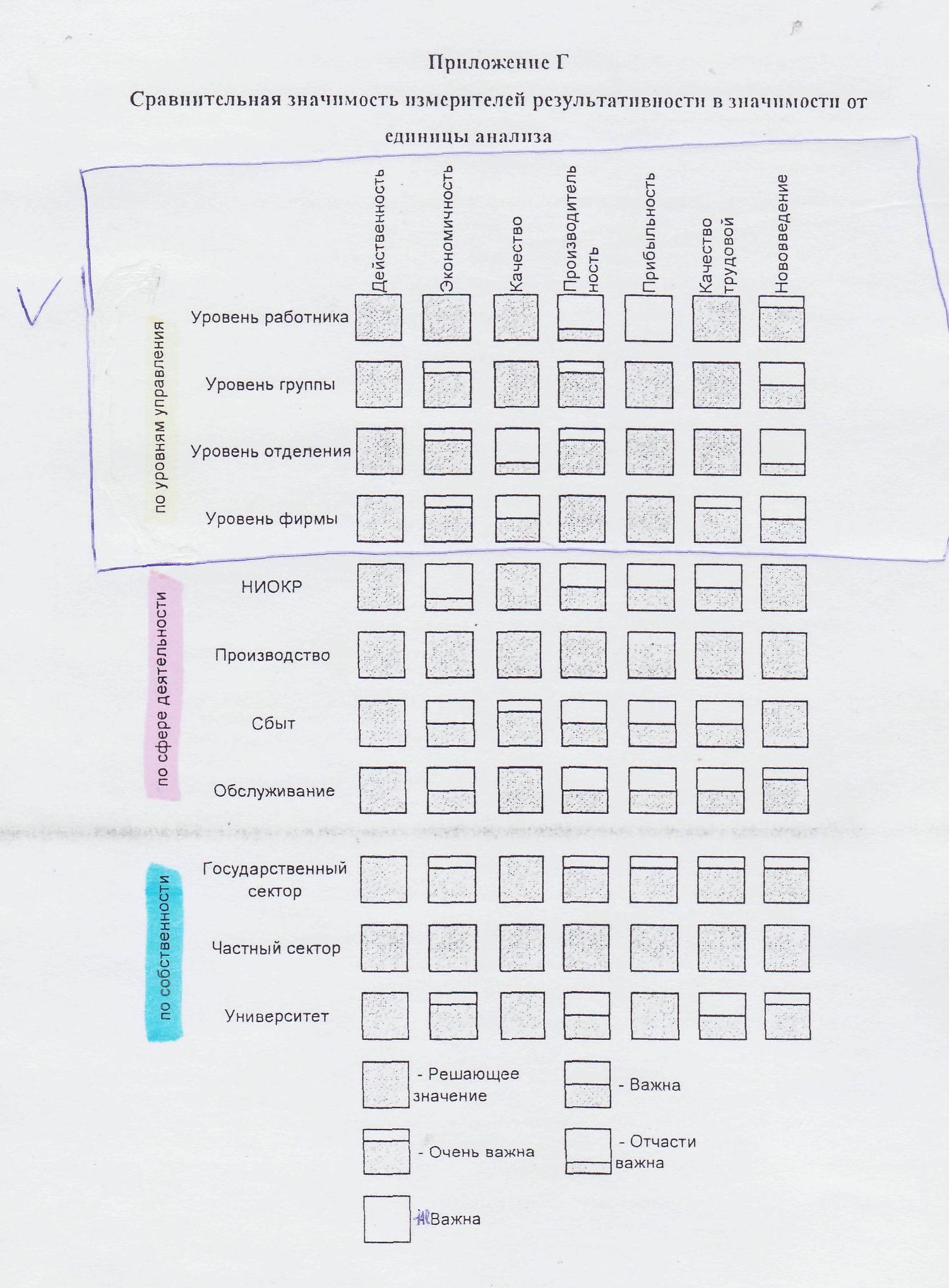

ВОПРОС 9. ПРОАНАЛИЗИРУЙТЕ СРАВНИТЕЛЬНУЮ ЗНАЧИМОСТЬ ИЗМЕРИТЕЛЕЙ РЕЗУЛЬТАТИВНОСТИ В ЗАВИСИМОСТИ ОТ КОНКРЕТНОЙ ЕДИНИЦЫ АНАЛИЗА.(РАБОТНИК, ГРУППА, ОТДЕЛ, ЗАВОД, ФИРМА)

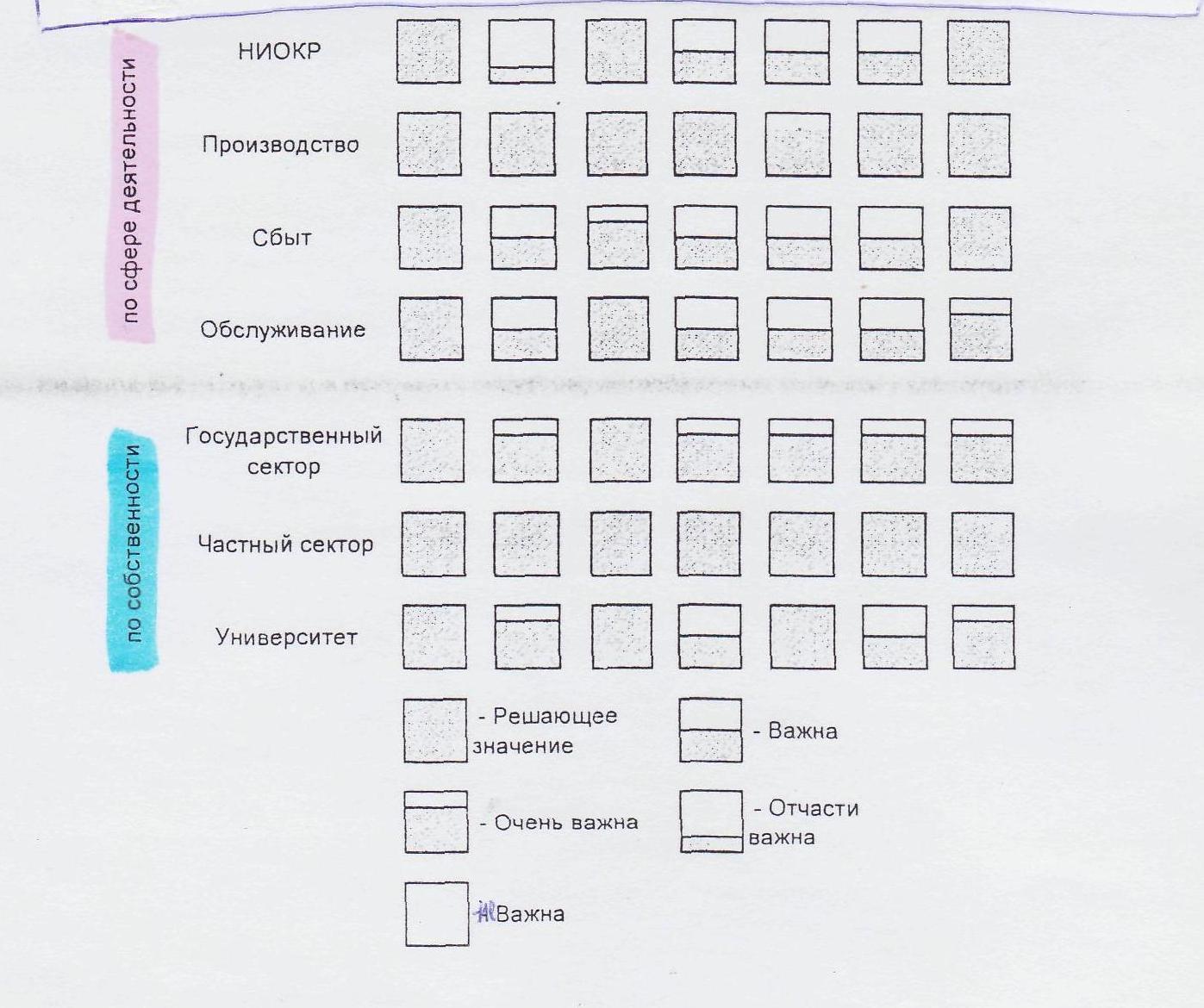

ВОПРОС 10. ДАЙТЕ АНАЛИЗ СРАВНИТЕЛЬНОЙ ЗНАЧИМОСТИ ИЗМЕРИТЕЛЕЙ РЕЗУЛЬТАТИВНОСТИ В ЗАВИСИМОСТИ ОТ ТИПА ОРГ. СИСТЕМЫ (ГОССЕКТОР, ЧАСТНЫЙ СЕКТОР, ОБРАБАТЫВАЮЩАЯ ПРОМЫШЛЕННОСТЬ, СФЕРА УСЛУГ ПРЕДПРИЯТИЯ).

ВОПРОС 11. ПРОАНАЛИЗИРУЙТЕ В ОБЩЕМ ВИДЕ ЗНАЧИМОСТЬ КРИТЕРИЕВ РЕЗУЛЬТАТИВНОСТИ ДЛЯ РАЗЛИЧНЫХ ОРГАНИЗАЦИОННЫХ СИСТЕМ.

ВОПРОС 12. 12.1.ПРОЦЕСС УПРАВЛЕНИЯ ПРОИЗВОДИТЕЛЬНОСТЬЮ НА ПРЕДПРИЯТИИ. 12.2. ОПИСАНИЕ ПРОЦЕССА В ОБЩЕМ ВИДЕ И ЕГО ЭЛЕМЕНТОВ. 12.3. ПЯТЬ УСЛОВИЙ ПОВЫШЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ.

Управление производительностью — это процесс, предполагающий стратегическое и оперативное планирование и постоянный контроль за эффективным внедрением систем повышения производительности.

Управление производительностью труда — это фактически часть более широкого процесса управления. Он включает планирование, организацию, руководство, контроль и регулирование, основанное на соотношении количества продукции, выпущенной производственной системой, и затрат на эту продукцию. Этот процесс столь же важен, как и другие контрольные функции и процессы.

Процесс управления производительностью труда неизбежно включает ее измерение.

Управление производительностью требует эффективных контактов и понимания роли различных служб в создании товаров или услуг. Оно также требует рассматривать систему с позиций крупных, стратегических и более мелких, тактических и даже текущих задач, умения обосновать перемены и оценить их последствия и, что, пожалуй, важнее всего, способности увязать повышение производительности с ее измерением.

Управление производительностью неразрывно связано с управлением качеством (процессом обеспечения качества), планированием (процессом, определяющим, что должно быть сделано для повышения эффективности), измерением трудозатрат и разработкой смет (процессом оценки экономичности), бухгалтерским учетом и финансовым контролем (службами, ведающими оценкой прибыльности) и кадровой службой. Управляют производительностью менеджеры.

1 Управление производительностью, основные направления развития

1.1 Общее понятие «производительности»

Управление производительностью как одной из функциональных подсистем менеджмента предприятия является воздействием субъект! управления на весь жизненный цикл продукции в целях максимального роста производительности труда.

Производительность (П) - это отношение количества продукции произведенной данной системой за данный период времени, к количеству ресурсов, потребляемых для создания или производства этой продукции и Г01 же период, то есть это относительная эффективность.

Производительность труда (Пт) - это отношение объема произведенной продукции к трудовым ресурсам, затраченным на изготовление этой продукции, то есть это частный случай производительности.

Производительность труда - количественная характеристика выполняемой персоналом работы, связанной с уровнем эффективности труда.

Функциональное содержание управления производительности включает:

- измерение и оценку уровня производительности на исходном этапе создания программно-целевого механизма управления её ростом;

- стратегическое программно-целевое и оперативное планирование мероприятий, повышающих производительность;

Пять условий повышения производительности:

1) продукция возрастает, затраты остаются неизменными;

2) продукция возрастает, затраты уменьшаются;

3) продукция остаётся неизменной, затраты сокращаются;

4) продукция возрастает, затраты возрастают, но более низкими темпами;

5) продукция сокращается, затраты сокращаются, но более быстрыми темпами, чем продукция.