11.Издержки производства:понятие и их виды (общие, постоянные,переменные, средние и предельные). Издержки производства в краткосрочном периоде и их графики.

ИЗДЕРЖКИ ПРОИЗВОДСТВА - затраты, связанные с производством и обращением произведенных товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, амортизационные отчисления, расходы на оплату труда, проценты за кредиты, расходы, связанные с продвижением товара на рынок и его продажей. Экономия издержек - фактор роста прибыли и рентабельности производства. По способу включения в себестоимость продукций различают прямые и косвенные. К первым относятся затраты, Прямо включаемые в себестоимость. В промышленности, например, это затраты на сырье и материалы, топливо и энергию, заработную плату производственных рабочих. К косвенным - затраты, распределяемые между отдельными видами продукции пропорционально прямым затратам. Речь идет о расходах на содержание и эксплуатацию оборудования, общецеховые и общезаводские расходы.

Выделяют постоянные(FC) и переменные издержки(VC). Первые из них не зависят от объема производимой продукции (страхование, арендная плата, проценты по ссудам и т. д.). Вторые - напротив, связаны с объемом производства и изменяются в зависимости от него (затраты на сырье, потребляемую электроэнергию). С точки зрения собственности издержки делятся на явные и вмененные (альтернативные). К первым относятся затраты фирмы на оплату привлеченных факторов производства (труд, земля, капитал, предпринимательские способности). К вмененным - ресурсы, являющиеся собственностью фирмы. Они не входят в платежи фирмы другими организациями или лицами. Например, собственник земли не платит решу, однако обрабатывая землю самостоятельно, отказывается тем самым от сдачи ее в аренду и от возможного дополнительного дохода, возникающего в связи с этим. Учет явных и вмененных издержек позволяет более точно оценить прибыль фирм. Чистая экономическая прибыль определяется как разница между доходом от реализации продукции и явными и вмененными издержками.

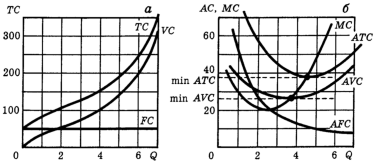

Общие издержки ТС=FC+VC

АТС - среднеобщие издержки (себе стоимость ед продукции)

АТС=ТС/Q=AFC+AVC

AFC-среденепостоянные =FC/Q

AVC –среднеперменные =VC/Q

Предельные издержки МС

МС= измен ТС /измен Q=измен VC/измен Q=(ТС)’Q =(VC)’Q

Краткосрочный период - это период времени слишком короткий для изменения производственных мощностей, но достаточный для изменения интенсивности использования этих мощностей. Производственные мощности остаются неизменными в краткосрочном периоде, а объем выпуска может изменяться путем изменения количества рабочей силы, сырья, и других ресурсов применяемых на этих мощностях. Издержки производства, какого либо продукта зависит не только от цен на ресурсы, но и от технологий - от количества ресурсов, которое необходимо для производства.

.

.

Кривые общих (а), средних и предельных (б) затрат в коротком периоде

12.Экономические и бухгалтерские издержки производства. Прибыль (бухгалтерская, экономическая). Валовой, средний и предельный доходы фирмы. Максимизация прибыли фирмой несовершенным конкурентом.

К определению издержек предприятия существует бухгалтерский и экономический подход. При бухгалтерском подходе издержки производства представляют собой фактические расход факторов производства для изготовления продукции. Издержки предприятия в бухгалтерской отчетности выступают в виде себестоимости продукции. Экономическое понимание издержек основывается на проблеме ограниченности ресурсов и возможности их альтернативного использования. Задача экономиста состоит в выборе оптимального варианта использования ограниченных ресурсов. Экономически издержки любого ресурса выбранного для применения в производственном процессе равны его ценности при наиболее оптимальном варианте использования.

Экономические издержки бывают явные и неявные.Явные издержки - это затраты в денежной форме, которые фирма осуществляет в пользу поставщиков факторов производства. Неявные издержки - это альтернативные издержки использования ресурсов принадлежащих самому производителю, которые недополучены в обмен на явные денежные платежи.

Неявные издержки - это так называемые "альтернативные", возможные, варианты использования средств, иначе их называют упущенными возможностями.

В бухгалтерском учете неявные издержки не отражаются. Наибольшее практическое значение имеет деление издержек на постоянные и переменные. Постоянные издержки -- это издержки, величина которых не меняется в зависимости от объема производства (заработная плата, арендные платежи и т.д.).Переменные издержки - это издержки, величина которых изменяется в зависимости от изменения объема производства.

Сумма постоянных и переменных издержек образует общие издержки. В длительном периоде материальные издержки могут изменяться. Марженальные издержки - представляют собой прирост издержек производства при увеличении объема выпускаемой продукции на одну дополнительную единицу продукции.

Средние издержки - это средние по всему объему выпускаемой продукции затраты на единицу изделия.

Средние издержки подразделяются на средние постоянные, средние переменные и средине общие.

1. Под общей выручкой фирмы (TR) понимается полная сумма выручки от реализации всех Q, произведенных единиц товара:TR = РQ, где P - цена реализации.

2. Средняя выручка (AR) - это средняя выручка от реализации одной единицы товара: AR = TR/Q = PQ/Q = Р.

Средняя выручка равна цене единицы товара.

3. Предельная выручка (MR) - это приращение общей выручки, соответствующее приращению количества выпускаемой фирмой продукции на одну единицу.

1) бухгалтерский - прибыль есть разница между выручкой от реализации и денежными, реально оплаченными затратами;

2) экономический - прибыль есть разница между выручкой от реализации и альтернативными затратами; эта прибыль меньше бухгалтерской на величину неявных затрат.

13. КОНКУРЕНЦИЯ. Совершенная конкуренция – это рыночная структура, при которой продавцов и покупателей настолько много, что ни один из них, изменяя объем своего предложения или спроса, не в состоянии повлиять на рыночную цену. Последнее означает полное отсутствие взаимовлияния одних экономических агентов на других: любое решение отдельного продавца, либо покупателя никак не сказывается на положении его окружения. Цена товара на совершенно конкурентном рынке определяется взаимодействием совокупного рыночного спроса и рыночного предложения; отдельные же продавцы и покупатели принимают ее как данную, приспосабливаются к ней, но не в состоянии ее изменить.

Признаки совершенно конкурентного рынка:

- Каждый из очень большого числа продавцов и покупателей занимает столь малую долю рынка, что не может своим поведением изменить рыночную цену, но может продать или купить сколько угодно своей продукции по этой цене.;

- Полная однородность продукции. Отсутствие торговых марок.

- Возможность свободного входа на рынок и ухода с него.

- Совершенное знание рынка продавцами и покупателями.

В теории рынков коротким называется период, когда число фирм в отрасли и размер капитала каждой фирмы фиксированы, но фирмы могут изменить выпуск, изменяя количество переменных факторов, в частности труда.

Цель фирмы – максимизация прибыли. Прибыль (П) – это разница между выручкой (TR) и совокупными затратами фирмы (TC): П=TR-TC

Как выручка, так и затраты фирмы есть функции выпуска (q). Поскольку в функции выручки (TR=P*q) рыночная цена неподконтрольна совершенно конкурентной фирме, задача последней состоит в определении выпуска, при котором ее прибыль станет максимальной. Фирма максимизирует прибыль при таком выпуске, когда ее предельный доход становится равен предельным затратам: MR=MC=Р

Равенство MR=MC как условие максимизации прибыли можно обосновать логически. Каждая дополнительная единица выпуска приносит фирме какую-то дополнительную выручку (предельный доход), но и требует дополнительных затрат (предельные затраты). Если предельный доход превышает предельные затраты при некотором объеме выпуска, то фирма получает больше прибыли, производя еще одну единицу продукции. Напротив, если предельный доход при данном выпуске оказался ниже предельных затрат, фирма может увеличить прибыль, уменьшая выпуск на одну единицу. Если, наконец, предельный доход совпадает с предельными затратами, то никакое изменение производства не способно увеличить прибыль – достигнутый выпуск оптимален. Фирма находится в состоянии равновесия – для получения максимальной прибыли ей не надо ни увеличивать, ни сокращать свой выпуск.

Поскольку предельный доход совершенно конкурентной фирмы равен цене товара, вышеприведенное равенство принимает вид: Р=МС

Если функция совокупных (переменных) затрат фирмы непрерывна и дифференцируема, то для нахождения равновесного выпуска совершенно конкурентной фирмы надо сначала найти функцию предельных затрат (взяв производную функции совокупных или переменных затрат по выпуску), а затем приравнять ее к цене товара.